年收入10萬元內(nèi)基本不用繳納個稅 超七成人群無需繳稅

國家稅務(wù)總局最新發(fā)布的2023年度個人所得稅匯算清繳數(shù)據(jù)顯示,,逾七成取得綜合所得的居民無需繳納個人所得稅,,體現(xiàn)出該稅制在調(diào)節(jié)收入分配、惠及低收入群體方面的積極作用,。

在需繳稅的個人中,,大約六成以上的人群僅按最低3%的稅率繳稅,,實際稅負(fù)較輕。這得益于我國完善的個人所得稅稅前扣除體系,,包括將基本減除費(fèi)用標(biāo)準(zhǔn)提升至每人每月5000元,,以及增設(shè)了子女教育,、贍養(yǎng)老人、房貸利息等7項專項附加扣除,,進(jìn)一步減輕了納稅人的負(fù)擔(dān),。

數(shù)據(jù)揭示,個稅繳納方面,,高收入群體承擔(dān)了絕大部分稅額,,占比超過九成,。特別是年收入超過100萬元的納稅人,盡管人數(shù)占比不足申報總?cè)藬?shù)的1%,,但他們繳納的個稅卻占總量的一半以上,。而全國收入排名前10%的個人,繳納的個稅更是占據(jù)了總征收額的九成以上,。

去年,,針對“一老一小”的專項附加扣除標(biāo)準(zhǔn)上調(diào)后,減稅效應(yīng)顯著,。例如,,3歲以下嬰幼兒照護(hù)及子女教育扣除標(biāo)準(zhǔn)翻倍至每孩每月2000元,贍養(yǎng)老人扣除標(biāo)準(zhǔn)也增至每月3000元,。這一調(diào)整使約6700萬人受益,,全年減稅總額超過700億元,平均每人減稅超千元,。

值得注意的是,,年收入10萬元以下的納稅人,由于基本減除費(fèi)用,、三險一金專項扣除,、以及多項專項附加扣除的綜合影響,實際上大多數(shù)無需繳納個人所得稅,。專家分析指出,,結(jié)合各項扣除政策,如子女教育,、贍養(yǎng)老人等,,以及可能的其他稅前減免項目,個人綜合所得年收入不高于10萬元的,,理論上將無須承擔(dān)個稅,。

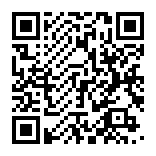

我國新一代人造太陽有新進(jìn)展 數(shù)字孿生系統(tǒng)助力實驗

男子進(jìn)大學(xué)女浴室偷拍被抓,當(dāng)?shù)嘏沙鏊阂呀?jīng)處理完了,,沒事 事件細(xì)節(jié)未公開

劉曉慶前男友報警 恐嚇事件引關(guān)注

珠海航展即將開幕,,哪些明星機(jī)型受關(guān)注,?

美國大選即將開始,,多方猜測伊朗行動,美B-52遠(yuǎn)程轟炸機(jī)飛抵中東

男子進(jìn)大學(xué)女浴室偷拍被抓,,當(dāng)?shù)嘏沙鏊阂呀?jīng)處理完了,沒事 事件細(xì)節(jié)未公開

廣州往返中山15分鐘 三地攜手進(jìn)入“半小時生活圈”

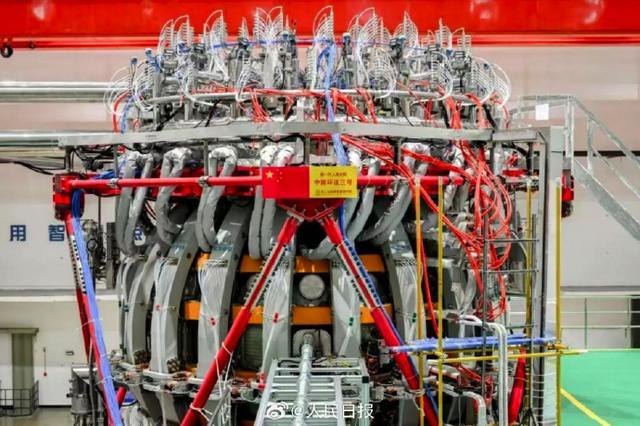

動力電池采購價6萬維修卻要12萬 為何更換電池動輒數(shù)十萬元?

我國或迎稀土漲價潮 緬甸局勢推升價格

以軍登陸黎巴嫩抓捕“真主黨特工”,,真主黨回應(yīng)

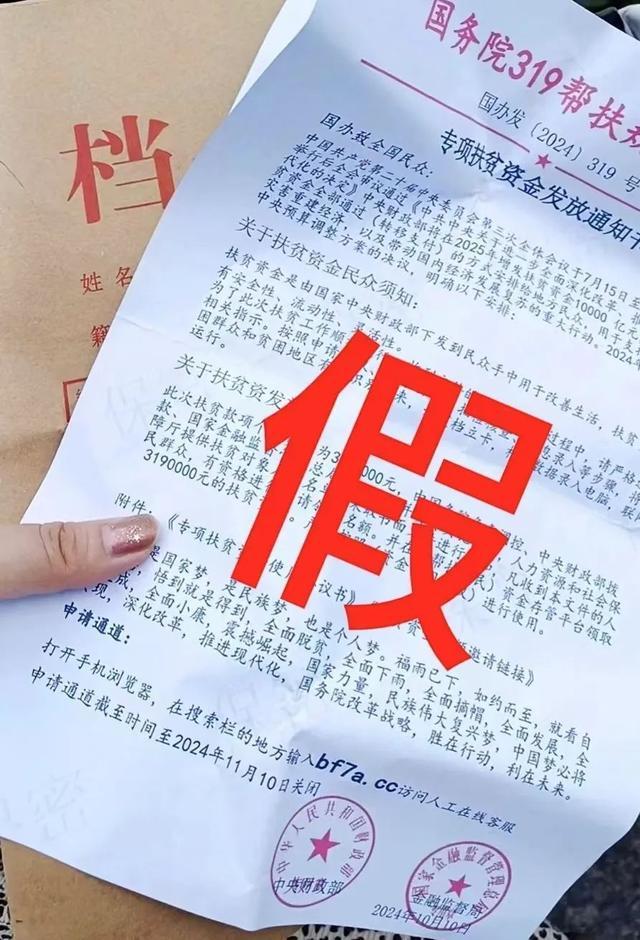

可領(lǐng)取319萬元專項扶貧金?假 警惕偽造紅頭文件騙局

總決賽首勝!3盤點(diǎn)鄭欽文年度時刻 挑戰(zhàn)宿敵沖擊巔峰

夫妻理發(fā)店聽勸爆火 剪一個帥一個

進(jìn)博會亮點(diǎn)搶先看:創(chuàng)多個"歷屆之最":全球新品與科技首發(fā)

無論誰贏得美國大選 普京都不會談判

菲律賓舉行三軍演習(xí),,菲軍方官員稱“將演練奪島”

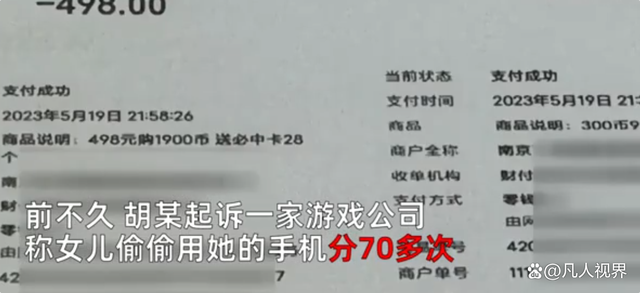

充3萬游戲甩鍋女兒 母親推責(zé)引爭議

殲-35將亮相珠海,?中國軍號 “超強(qiáng)劇透”

睡過頭致旅客關(guān)門外 工作人員遲到引眾怒

劉曉慶前男友報警 恐嚇事件引關(guān)注

哈馬斯內(nèi)部消息人士:辛瓦爾死前三天沒吃任何東西

美國,震驚的一幕發(fā)生了

B-1B轟炸機(jī)現(xiàn)身韓美日聯(lián)合軍演

空軍殲35A將在中國航展亮相

烏媒:烏官員爆谷歌地圖最新圖像泄露烏軍事系統(tǒng)部署情況,,谷歌回應(yīng)

小伙拍到神十八返回 航天員即將回家

臺神秘?zé)o人潛艇為什么頻現(xiàn)身,?專家解讀

目標(biāo)珠海,!它們都來了,,還在等誰?

中國企業(yè)出海模式待升級 版權(quán)保護(hù)需加強(qiáng)

我國新一代人造太陽有新進(jìn)展 數(shù)字孿生系統(tǒng)助力實驗

橫穿馬路被警車撞飛 女孩重傷救治中

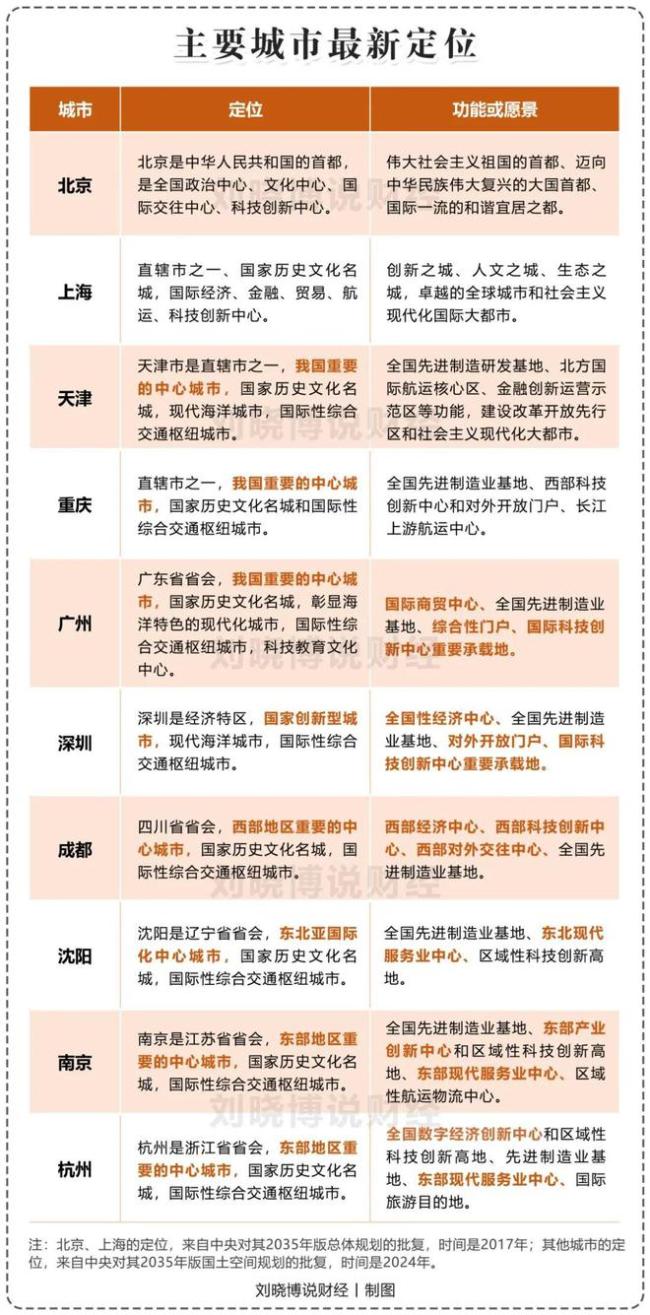

十大城市總規(guī)全部獲批,!從定位看中國城市的排名!

人民空軍重磅發(fā)布,!殲-35A圖片發(fā)布

兒童疫苗接種點(diǎn)遭以軍襲擊 加沙民眾:感到非常震驚

“武器自造”連續(xù)碰壁,島內(nèi)看清美不愿臺“直立行走”

相關(guān)新聞

年收入10萬元以內(nèi)基本不用繳納個稅 超七成人群無需繳稅

2024-10-15 09:37:00年收入10萬元以內(nèi)基本不用繳納個稅年收入不足10萬元基本不用交個稅 超七成人群免繳

2024-10-15 16:05:00年收入不足10萬元基本不用交個稅年收入10萬以內(nèi)基本無需繳個稅 稅制改革惠及低收入群體

自2018年實施新的個人所得稅制度以來,,該制度在中國有效實現(xiàn)了對高收入者的稅收調(diào)節(jié)和對低收入群體的稅收優(yōu)惠

2024-10-15 17:17:00年收入10萬以內(nèi)基本無需繳個稅年收入10萬內(nèi)基本不繳個稅 稅改紅利惠及大眾

2024-10-15 15:21:59年收入10萬內(nèi)基本不繳個稅2023年你繳納個稅了嗎,?超七成人無需繳納

2024-10-15 13:54:082023年你繳納個稅了嗎你的收入達(dá)到繳納個稅的標(biāo)準(zhǔn)了嗎,?七成無需繳納

2024-10-15 14:56:00你的收入達(dá)到繳納個稅的標(biāo)準(zhǔn)了嗎