張明:特朗普上臺對美國與中國經(jīng)濟(jì)影響初探(2)

3、預(yù)計(jì)到2025年下半年,,美國政府會對中國對美出口商品加征關(guān)稅,。之后將會觀察這一輪關(guān)稅增加對美國通脹與中低收入家庭的具體影響。如果影響可控,,則可能進(jìn)一步對中國通過第三國對美出口商品加稅,,這最早可能在2026年上半年發(fā)生;

4、特朗普上任帶來的關(guān)稅沖擊將對2025年中國出口增長造成顯著負(fù)面影響,。在這一情景下,,預(yù)計(jì)中國政府將會加大宏觀經(jīng)濟(jì)政策的擴(kuò)張力度,力爭在出口受阻的情況下依然能夠?qū)嵤?.0%左右的增長,;

5,、由于美國通脹可能依然在高位,這意味著2025年美國長期利率與美元指數(shù)仍將處于較強(qiáng)區(qū)間,。例如10年期美債收益率可能在3.5%-4.2%范圍內(nèi),,美元指數(shù)可能在95-104范圍內(nèi)。這就意味著,,中國可能會繼續(xù)面臨短期資本外流壓力,,人民幣兌美元匯率可能繼續(xù)承壓;

6,、對中國政府而言,,關(guān)鍵在于以我為主,堅(jiān)定不移地通過擴(kuò)張性政策來穩(wěn)增長與化解風(fēng)險(xiǎn),。2025年中國政府依然可能把經(jīng)濟(jì)增長目標(biāo)設(shè)定在5.0%左右,。財(cái)政政策方面,2025年中央財(cái)政赤字占GDP比率可能設(shè)置在4.0-5.0%左右,,同時(shí)中央政府可能發(fā)行較大規(guī)模特別國債,,以保持足夠的財(cái)政支出強(qiáng)度。貨幣政策方面,,中國央行仍有降準(zhǔn)與降息空間,,在CPI增速達(dá)到2.0%之前,貨幣政策有望持續(xù)保持?jǐn)U張態(tài)勢,。在外部環(huán)境變差的前提下,,中國政府將會加大地方政府化債與促進(jìn)房地產(chǎn)市場止跌回穩(wěn)的力度。

7,、總體判斷:2025年中國經(jīng)濟(jì)將會呈現(xiàn)前低后高態(tài)勢,,全年經(jīng)濟(jì)增速在5.0%上下,GDP平減指數(shù)將會由負(fù)轉(zhuǎn)正,,這意味著2025年中國名義GDP增速有望反彈2個百分點(diǎn)左右,。2025年中國股市表現(xiàn)將會好于2024年,而10年期國債收益率預(yù)計(jì)將在2.0-2.2%的中樞水平上呈現(xiàn)雙向盤整,。人民幣兌美元匯率仍有可能在7.0-7.1的中樞水平上呈現(xiàn)雙向波動,。一線城市房地產(chǎn)限購可能全面放開,從而使得核心地區(qū)房價(jià)在2025年止跌回穩(wěn),。房地產(chǎn)投資增速與房地產(chǎn)銷售額增速也有望逐漸止跌企穩(wěn),。特朗普上臺會如何影響中美貿(mào)易,!

40歲男星高鈞賢宣布結(jié)婚喜訊,娶小10歲女友,,女兒即將出生

一路走好,!5天內(nèi)5位名人離世,有兩位同一天,,最小19歲,,最大98歲

《還珠格格》眾演員發(fā)文悼念瓊瑤 永恒懷念

越南法院維持對張美蘭的死刑判決 巨大損失無減刑依據(jù)

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

《還珠格格》眾演員發(fā)文悼念瓊瑤 永恒懷念

美最強(qiáng)驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,對標(biāo)中俄“快速進(jìn)步壓力”

40歲男星高鈞賢宣布結(jié)婚喜訊,娶小10歲女友,,女兒即將出生 雙喜臨門

一路走好,!5天內(nèi)5位名人離世,有兩位同一天,,最小19歲,,最大98歲

烏克蘭:拒絕接受成為北約正式成員的替代方案

各種病毒正在輪番來襲,這些事情需要記住

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

?;饏f(xié)議生效不到一周,,黎以再動武

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

A股尾盤跳水,、超4300股下跌!芯片股高開低走,,大消費(fèi)題材活躍

40歲男星高鈞賢宣布結(jié)婚喜訊,,娶小10歲女友,女兒即將出生

敘利亞叛軍逼近中部大城市哈馬

菲律賓前海軍副司令:我們必須承認(rèn),,中國成功爭取到東盟國家的支持

瓊瑤遺書都這么浪漫 瀟灑來去一生皆是浪漫火花

尹錫悅深夜宣布“緊急戒嚴(yán)”后,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”?

韓美娟分手遇奇葩,,被要求補(bǔ)發(fā)談戀愛期間工資和社保且實(shí)行N+1

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

男子講述被騙去緬北驚魂150天:剛被騙去緬甸遭告知欠公司20萬

中方加強(qiáng)相關(guān)兩用物項(xiàng)對美國出口管制,,“中國反制開始放開手腳了”

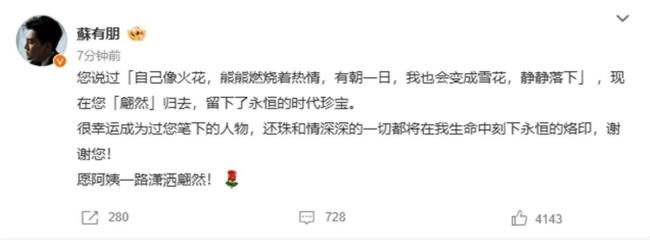

蘇有朋黃奕等演員發(fā)文悼念瓊瑤 永恒懷念筑夢大師

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

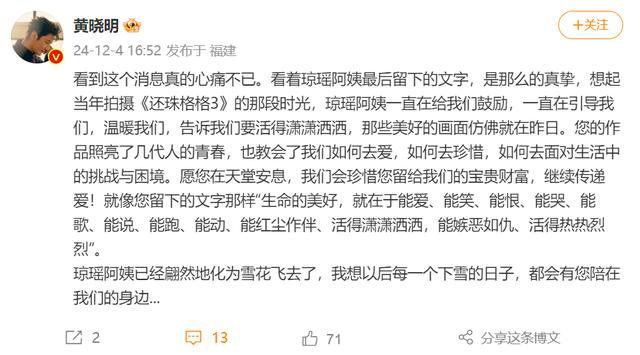

黃曉明 瓊瑤阿姨教會了我們?nèi)绾稳?溫暖與鼓勵照亮青春

用戲曲溫暖生命用愛心感動人生,!男子輪椅上唱戲贏得滿堂彩

北約秘書長污蔑:中國“勒索”我們

那個說不會拋棄糟糠之妻的朱之文,履行承諾了嗎,?

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

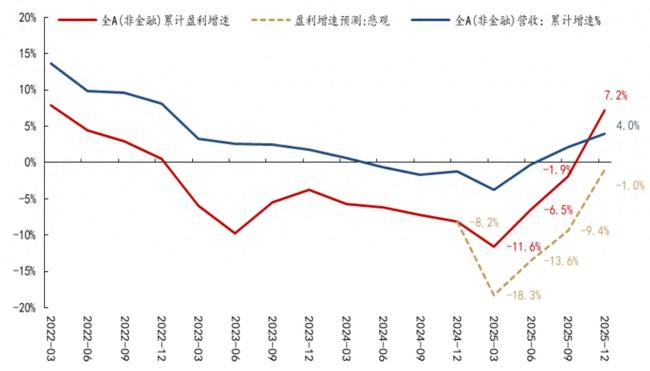

媒體:A股當(dāng)前或非常接近盈利底 經(jīng)濟(jì)復(fù)蘇有望提速

瓊瑤走了 一個時(shí)代宣告結(jié)束了

菲海警出動兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

相關(guān)新聞

特朗普加10%的關(guān)稅影響有多大 中美貿(mào)易再起波瀾

2024-11-28 08:03:03特朗普加10%的關(guān)稅影響有多大專家:特朗普上臺或影響歐盟貿(mào)易處境 歐元面臨貶值風(fēng)險(xiǎn)

2024-10-23 20:23:24專家:特朗普上臺或影響歐盟貿(mào)易處境高盛CEO評特朗普上臺影響 資本市場再添火

2024-11-21 13:36:14高盛CEO評特朗普上臺影響特朗普若上臺真能止戰(zhàn)嗎 中美沖突風(fēng)險(xiǎn)或加劇

2024-07-19 15:42:47特朗普若上臺真能止戰(zhàn)嗎歐盟擬為特朗普上臺制定新貿(mào)易戰(zhàn)略 應(yīng)對美關(guān)稅威脅

2024-07-30 07:45:41歐盟擬為特朗普上臺制定新貿(mào)易戰(zhàn)略特朗普獲勝對航運(yùn)業(yè)影響幾何 關(guān)稅政策或重塑貿(mào)易流向

2024-11-07 07:50:42特朗普獲勝對航運(yùn)業(yè)影響幾何