美聯(lián)儲未改降息周期 數(shù)據(jù)依賴型決策持續(xù)

國金證券發(fā)布策略報告稱,,美聯(lián)儲將聯(lián)邦基金目標(biāo)利率區(qū)間下調(diào)25個基點至4.50%-4.75%,符合市場預(yù)期,。會議未提供太多增量信息,,繼續(xù)強調(diào)數(shù)據(jù)依賴型決策。盡管美國經(jīng)濟看似有韌性,,但風(fēng)險猶存,,需密切關(guān)注勞工市場數(shù)據(jù)。配置建議包括黃金,、醫(yī)藥(創(chuàng)新藥),、美債和美股。其中,,黃金和美債需等待調(diào)整后的配置機會,,創(chuàng)新藥受益于降息周期,而美股可能因經(jīng)濟風(fēng)險重新升溫而調(diào)整,。

當(dāng)?shù)貢r間11月7日,,美聯(lián)儲宣布將聯(lián)邦基金目標(biāo)利率區(qū)間下調(diào)25個基點至4.50%-4.75%,這是自2024年9月以來的連續(xù)第二次降息,。此前,,從2022年3月至2023年7月,美聯(lián)儲累計加息11次,,幅度達(dá)525個基點,,而后連續(xù)八次會議保持利率目標(biāo)區(qū)間不變,。

此次議息會議聲明主要變動包括:略微更改了對就業(yè)市場的描述,將“就業(yè)增長已經(jīng)放緩”改為“今年早些時候以來,,勞動力市場條件趨于寬松”,并刪除了9月聲明中新增的“對通脹持續(xù)回歸2%目標(biāo)的信心有所增強”的描述,。所有成員一致同意降息25個基點,。

根據(jù)議息會議聲明和鮑威爾在新聞發(fā)布會上的發(fā)言,所傳遞的增量信息有限,。美聯(lián)儲避免提供明確的利率路徑前瞻指引,,繼續(xù)強調(diào)數(shù)據(jù)依賴型決策模式。具體而言,,鮑威爾承認(rèn)近期的核心通脹數(shù)據(jù)有些偏高,,但短期內(nèi)不會改變“通漲下行”的敘事。聲明中刪除有關(guān)通脹回歸目標(biāo)信心增強的描述,,并非表達(dá)對通脹粘性的擔(dān)憂,。勞動力市場的緊張程度已回到疫情前水平,雖然緩慢冷卻,,但仍處于相對良好位置,,不會構(gòu)成通脹壓力來源。關(guān)于特朗普勝選的影響,,短期內(nèi)新任總統(tǒng)不會影響美聯(lián)儲決策,,政策推進需經(jīng)歷國會審批等流程,屆時美聯(lián)儲會將對應(yīng)的影響因子納入預(yù)測模型,。鮑威爾強調(diào)了美聯(lián)儲的政治獨立性,。貨幣政策方面,美聯(lián)儲認(rèn)為現(xiàn)在不是給出明確前瞻性指引的好時機,,但承認(rèn)本次降息后貨幣政策利率仍然是限制性的,,暗示未來將繼續(xù)降息進程。

考慮到自9月議息會議以來,,一系列數(shù)據(jù)均呈現(xiàn)邊際企穩(wěn)態(tài)勢,,海外風(fēng)險階段性降溫,恰逢美國大選窗口前后,,這或是本次平淡議息會議的重要背景,。然而,在看似有韌性的數(shù)據(jù)背后,,風(fēng)險依然存在,,如大幅不及預(yù)期的職位空缺數(shù)、裁員人數(shù)增加等,,仍指向美國經(jīng)濟放緩趨勢,。因此,,需繼續(xù)關(guān)注美聯(lián)儲9月SEP中給出的失業(yè)率預(yù)測4.4%的中位數(shù)水平,一旦突破,,意味著海外風(fēng)險將重新升溫,。

配置建議方面,黃金短期受“特朗普交易”兌現(xiàn)拖累,,調(diào)整后是積極布局的窗口期,,更大漲幅等待海外風(fēng)險再升溫。創(chuàng)新藥受益于美聯(lián)儲降息周期,,無論A股還是港股均有上漲機會,。美債沖高后是配置機會,近期美債利率走高是對增長韌性的定價,,考慮到降息周期開啟,,4.5%的十債利率已接近去年同期水平,或意味著對特朗普上任及增長偏強的計價短期相對充分,,繼續(xù)沖高或提供配置機會,。如果海外經(jīng)濟風(fēng)險重新升溫,“弱經(jīng)濟”預(yù)期下,,美股大概率再次調(diào)整,。

需警惕美國通脹二次反彈風(fēng)險,可能導(dǎo)致美聯(lián)儲加息力度再次超預(yù)期,。

網(wǎng)友吐槽香奈兒大秀“死亡打光” 燈光設(shè)計引爭議

瓊瑤輕生死亡 上周悼亡夫稱“不如歸去” 遺書交代后事

鄭欽文今年大賽積分第五 創(chuàng)造多項歷史紀(jì)錄

新國安2025要爭冠:近期敲定新帥,,續(xù)約和引援都在路上 備戰(zhàn)亞冠全面升級

網(wǎng)友吐槽香奈兒大秀“死亡打光” 燈光設(shè)計引爭議

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

洪小鈴結(jié)婚懷孕 甜蜜曬雙重喜訊

敘利亞亂局有蹊蹺,背后的“黑影”到底是誰,?

瓊瑤生前最后畫面 作家選擇翩然歸去

菲律賓前海軍副司令:我們必須承認(rèn),,中國成功爭取到東盟國家的支持

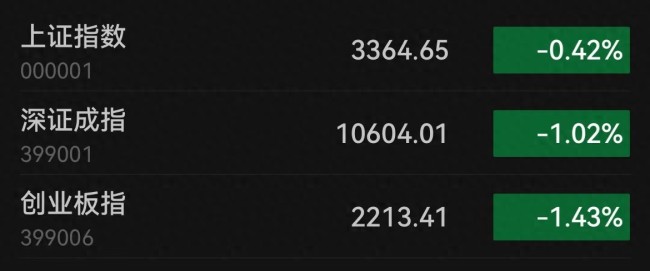

三大指數(shù)午后跳水 全市超4300股下跌 市場情緒低迷

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

瓊瑤曾于2017年交代后事 生前淡然面對生死

菲海警出動兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

烏克蘭:拒絕接受成為北約正式成員的替代方案

中方加強相關(guān)兩用物項對美國出口管制,“中國反制開始放開手腳了”

瓊瑤輕生死亡 上周悼亡夫稱“不如歸去” 遺書交代后事

尹錫悅的政治生命已基本結(jié)束 戒嚴(yán)鬧劇引發(fā)政壇危機

如此低俗網(wǎng)紅竟有4000萬粉絲,!祁天道調(diào)戲女生被網(wǎng)友譴責(zé)

洪小鈴官宣結(jié)婚懷孕 幸福時刻引關(guān)注

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

瓊瑤一周前曾悼念亡夫稱“不如歸去” 深情緬懷引發(fā)共鳴

男子刷視頻發(fā)現(xiàn)妻子正和別人結(jié)婚,女兒非親生兒子是杜撰的 劇情堪比電視劇

?;饏f(xié)議生效不到一周,,黎以再動武

鄭欽文今年大賽積分第五 創(chuàng)造多項歷史紀(jì)錄

美最強驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,,對標(biāo)中俄“快速進步壓力”

從被同情到被抵制,,李行亮做錯了什么 娛評 流量變現(xiàn)的代價

敘利亞叛軍逼近中部大城市哈馬

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”?

“白宮背后施壓,要求土耳其約束其支持的敘反對派武裝”

內(nèi)娛古偶終于不是換乘戀愛了,!??《九重紫》李昀銳孟子義搭檔太帶感了

尹錫悅深夜宣布“緊急戒嚴(yán)”后,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

北約秘書長污蔑:中國“勒索”我們

相關(guān)新聞

美聯(lián)儲降息50個基點 開啟寬松周期 美專家分析

2024-09-19 09:07:45美聯(lián)儲降息50個基點美聯(lián)儲開啟大轉(zhuǎn)向 大幅降息步入寬松周期

2024-09-19 14:41:09美聯(lián)儲開啟大轉(zhuǎn)向黃金再創(chuàng)下歷史新高 美聯(lián)儲降息周期推波助瀾

美聯(lián)儲步入降息周期,,這一舉動直接推高了黃金市場的行情。9月20日見證了歷史性的時刻,,倫敦黃金現(xiàn)貨價格攀升至前所未有的高度,,超過了2616美元每盎司

2024-09-21 11:56:00黃金再創(chuàng)下歷史新高美聯(lián)儲年內(nèi)已降息75個基點 寬松周期持續(xù)

2024-11-09 14:45:25美聯(lián)儲年內(nèi)已降息75個基點一文看懂美聯(lián)儲開啟降息周期 油市影響與展望

2024-09-20 10:16:19一文看懂美聯(lián)儲開啟降息周期美聯(lián)儲再降息對A股影響有多大 寬松周期利好市場

2024-11-08 08:34:00美聯(lián)儲再降息對A股影響有多大