大額存單利率下調(diào)后錢還能往哪放 無風險理財時代終結(jié)

大額存單利率下調(diào)后錢還能往哪放

在存款利率屢創(chuàng)新低的時代,大額存單一度以相對較高的收益受到普通民眾的追捧,,成為對抗通脹的選擇之一,。然而,即使大額存單也無法抵擋整體利率的快速下降,,其利率已經(jīng)跌至1%左右,,從曾經(jīng)的香餑餑變成了可有可無的雞肋。大額存單利率下調(diào)后錢還能往哪放,!

去年以來,,國內(nèi)銀行存款利率持續(xù)下調(diào),四大行的3年和5年期利率早已跌破2%,,進入1%時代,。在此背景下,銀行大額存單的利率優(yōu)勢凸顯,,大部分存單利率保持在2.5%左右,,個別城商行甚至提供超過3%的大額存單。因此,,大額存單成為人們追捧的對象,,許多人不惜跨城購買高收益的大額存單。

不過,,隨著國內(nèi)銀行一輪又一輪降低存款利率,,大額存單的高利率也難以維持,,最近國內(nèi)大中型銀行的大額存單利率大多跌破了2%。對于普通民眾而言,,用3年甚至5年的時間鎖定不到2%的收益,,這樣的投資理財已失去意義。

不僅銀行存款和大額存單利率創(chuàng)新低,,連儲蓄式國債的利率也降至1%左右,。財政部最新發(fā)布的電子式儲蓄國債,,3年期利率只有1.93%,,5年期利率為2%。這意味著通過無風險理財尋求保值增值已無渠道,,想要追求更高收益只能選擇風險更高的投資理財產(chǎn)品,,無風險理財時代宣告終結(jié),。

隨著存款利率一降再降,普通民眾的資產(chǎn)配置發(fā)生變化,。銀行存款增速放緩,,而銀行理財規(guī)模重新增長。2020-2023年間,,我國銀行存款曾創(chuàng)歷史記錄快速增長,,但進入2024年后,增速明顯放緩,。今年上半年人民幣存款增加11萬億元,,與前兩年同期相比幾乎腰斬。

存款利率過低是導(dǎo)致國人存錢熱情下降的直接原因,。在低利率驅(qū)動下,,普通民眾不得不放慢存錢步伐,選擇提前償還房貸或重新購買銀行理財,。盡管銀行理財不再承諾保本保收益,,但截至上半年,銀行理財市場存續(xù)規(guī)模接近29萬億元,,較年初增加6.43%,,同比增加12.55%。這反映出普通民眾為了獲取較高收益,,不得不接受一定程度的風險,。

格魯吉亞上演烏克蘭劇本 顏色革命再現(xiàn)

李靚蕾罕現(xiàn)身 與男子親密挽手 戀情猜疑再起

山東醫(yī)保碼激活人數(shù)超9500萬 便捷就醫(yī)購藥新時代

WBG官宣Tian加入!

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”,?

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

馬龍一行訪臺大 師生們夾道歡迎 兩岸交流誠意滿滿

秦衛(wèi)東:年輕時愛喝酒,,中年患病,,如今瘦到脫相,他究竟經(jīng)歷了啥 三次婚姻終得歸宿

?;饏f(xié)議生效不到一周,,黎以再動武

劉家昌亂糟糟的晚年,,與妻兒因財產(chǎn)鬧掰,患癌后也不積極配合治療 音樂教父的坎坷晚景令人唏噓

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

四川省HIV暴露后預(yù)防門診信息表 72小時內(nèi)緊急阻斷

美最強驅(qū)逐艦不惜血本搞“換裝”:準備搭載高超音速導(dǎo)彈,,對標中俄“快速進步壓力”

菲律賓前海軍副司令:我們必須承認,,中國成功爭取到東盟國家的支持

廣州將試點掛一次號管三天 便民政策即將推廣

張柏芝向佐讓位,才造就這一對神仙眷侶,,他們才值得讓人羨慕,! 綜藝再現(xiàn)甜蜜時刻

尹錫悅深夜宣布“緊急戒嚴”后,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

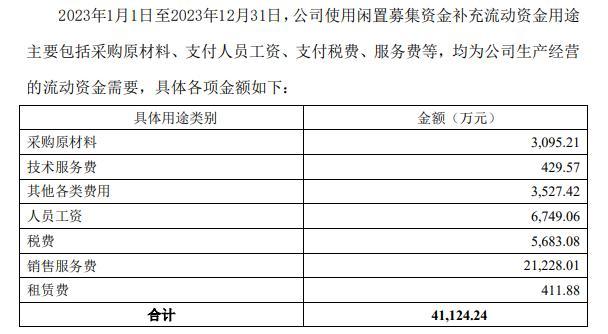

金花股份挪用募資炒股被監(jiān)管 募投項目延期近三年

李靚蕾罕現(xiàn)身 與男子親密挽手 戀情猜疑再起

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

敘利亞叛軍逼近中部大城市哈馬

山東醫(yī)保碼激活人數(shù)超9500萬 便捷就醫(yī)購藥新時代

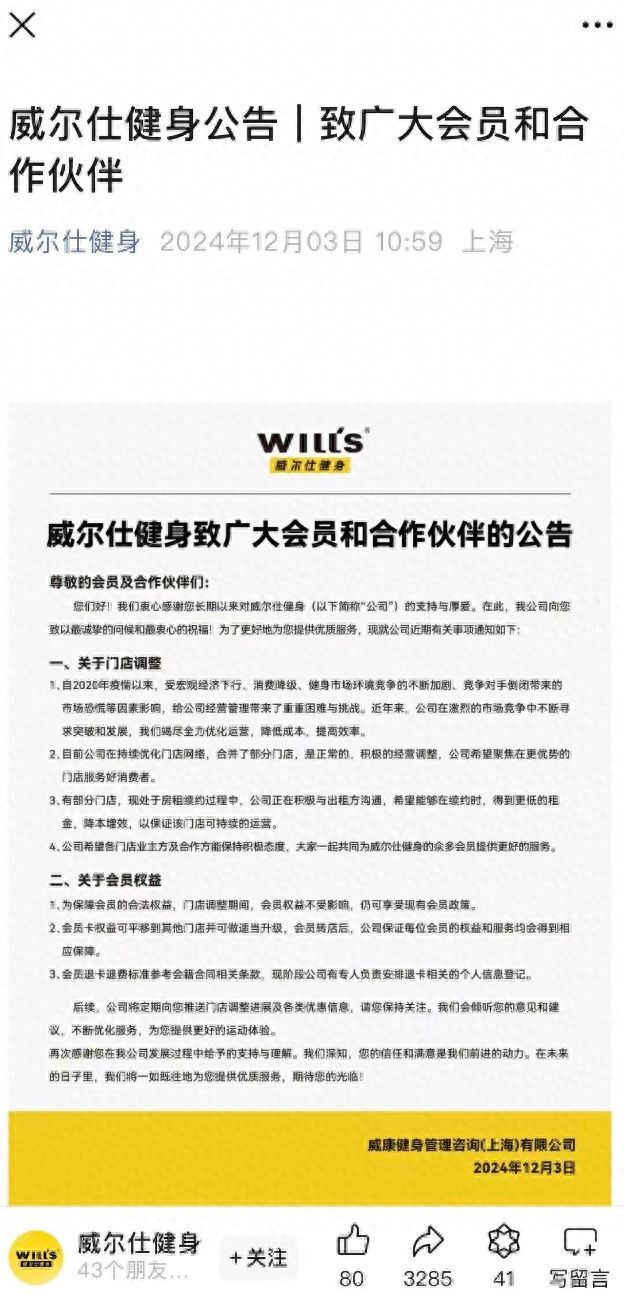

威爾士健身回應(yīng)閉店傳聞 優(yōu)化門店網(wǎng)絡(luò)

格魯吉亞上演烏克蘭劇本 顏色革命再現(xiàn)

北約秘書長污蔑:中國“勒索”我們

孫穎莎和熊貓吉祥物同框:希望在接下來有更好的表現(xiàn)

烏克蘭:拒絕接受成為北約正式成員的替代方案

原來她早已去世,!26歲全身潰爛不治而亡,,被全家8口“吸血”多年 燃燒自己照亮別人

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

菲海警出動兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

戒嚴令后的首爾市民:以為是假新聞,,民眾經(jīng)歷恐慌一夜

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

中方加強相關(guān)兩用物項對美國出口管制,,“中國反制開始放開手腳了”

第十一個國家憲法日 弘揚憲法精神推動深化改革

相關(guān)新聞

多家銀行中長期大額存單“斷貨” 利率下調(diào),銀行資金成本承壓

近期,,多家銀行對中長期大額存單產(chǎn)品的供應(yīng)進行了調(diào)整,。在三年期和五年期大額存單暫停銷售之后,一些銀行甚至難以找到半年期或更長期限的大額存單產(chǎn)品

2024-06-26 13:31:57多家銀行中長期大額存單“斷貨”存款利率下降錢放哪里好,?專家建議多元化投資理財

2024-08-08 10:44:54存款利率下降錢放哪里好存款利率降低后10萬塊放哪 多元理財策略應(yīng)對

7月25日,,國內(nèi)五大銀行——工商銀行,、建設(shè)銀行、農(nóng)業(yè)銀行,、中國銀行及交通銀行宣布調(diào)低存款利率

2024-07-26 08:00:10存款利率降低后10萬塊放哪國有銀行大額存單利率全面降低 大額存單優(yōu)勢不再

新一輪銀行存款利率下調(diào)后,,曾作為銀行“攬儲神器”的大額存單失去了吸引力

2024-11-14 18:39:43國有銀行大額存單利率全面降低熬夜后還能補救嗎?

2024-11-28 10:49:13熬夜后還能補救嗎銀行回應(yīng)利率下調(diào)后房貸月供不降反升 分段計息所致

2024-11-24 19:40:54銀行回應(yīng)利率下調(diào)后房貸月供不降反升