T+1,!歐洲股市擬縮短結(jié)算周期(2)

此前10月中旬,,歐洲各

銀行

和基金管理公司敦促布魯塞爾方面就縮短歐盟股票和債券交易的結(jié)算周期做出公開承諾。目前美國和英國都在推進(jìn)各自的市場現(xiàn)代化計劃,。代表18個市場游說團(tuán)體的一個工作組10月14日呼吁歐盟當(dāng)局就改革結(jié)算時間做出“正式承諾”,。由歐洲金融市場協(xié)會(AFME)牽頭的該工作組還呼吁歐盟設(shè)定一個時間框架,以便行業(yè)進(jìn)行準(zhǔn)備,。

T+1結(jié)算有哪些好處,?

分析指出,隨著全球金融市場的發(fā)展,,結(jié)算周期的有效性日益成為投資者關(guān)注的焦點(diǎn),。傳統(tǒng)的T+2結(jié)算周期雖然在過去幾十年內(nèi)為市場提供了穩(wěn)定性,但現(xiàn)今不斷變化的環(huán)境要求更快捷的資金流動和降低市場風(fēng)險,。在這個背景下,ESMA的提案不僅是對市場運(yùn)行效率的直接回應(yīng),,也是對全球主要市場(如美國)在這一領(lǐng)域?qū)嵺`的跟進(jìn),。

根據(jù)ESMA的評估,轉(zhuǎn)向T+1結(jié)算將進(jìn)一步提升交易后流程的效率和彈性,,降低流動性風(fēng)險,。這一變革將促進(jìn)市場全過程的數(shù)字化,,加快資金流動,尤其在高頻交易和機(jī)構(gòu)投資方面更為明顯,。這一點(diǎn)尤為重要,,因為資產(chǎn)管理公司和交易所都迫切希望降低成本和提高凈回報。

有外媒稱,,T+1意味著更高的效率、更大的流動性和更強(qiáng)的風(fēng)險緩解,。隨著政策制定者專注于加強(qiáng)資本市場,,采用T+1對所有主要金融中心都至關(guān)重要,。

采用T+1將加強(qiáng)歐洲資本市場,,降低交易對手風(fēng)險是其核心原因,。目前,,交易執(zhí)行和結(jié)算之間的兩天間隔造成了交易對手在交易完成之前違約的風(fēng)險,。在市場波動期間,,這種風(fēng)險尤其顯著,。轉(zhuǎn)移到T+1可以減少這種風(fēng)險,為投資者提供更好的保護(hù),,并創(chuàng)造更穩(wěn)定的市場環(huán)境,。

此前,,為了降低波動期后未結(jié)算交易的風(fēng)險,自5月28日起,,美國股票交易結(jié)算周期從T+2變成T+1。而關(guān)于“T+1”的好處,,美國證券交易委員會表示,,較短的結(jié)算窗口意味著買賣雙方在交易完成前違約的可能性降低。這一轉(zhuǎn)變意味著經(jīng)紀(jì)商的保證金要求降低,,并且高交易量或波動性迫使經(jīng)紀(jì)商限制交易的風(fēng)險也將降低,。

在美國新的T+1制度下,約95%的交易在交易日當(dāng)天得到確認(rèn),,與2024年1月的73%相比有了顯著改善,。結(jié)算“失敗率”僅為2%,與T+2下的數(shù)字一致,。清算基金的保證金每天下降30億美元,,比之前3個月的平均水平下降23%,,每年為經(jīng)紀(jì)交易商騰出7500億美元用于其他地方。這些結(jié)果展示了更短的結(jié)算周期如何創(chuàng)造一個更高效,、更有彈性的市場,。這也是歐盟跟進(jìn)T+1結(jié)算的主要原因之一。

韓國股市開盤跌近2% 緊急戒嚴(yán)解除后跌幅收窄

AI初創(chuàng)公司Tenstorrent融資近7億美元 貝佐斯旗下公司參投 科技巨頭加碼AI領(lǐng)域

這一晚韓國發(fā)生了什么,?緊急戒嚴(yán)令六小時被廢除

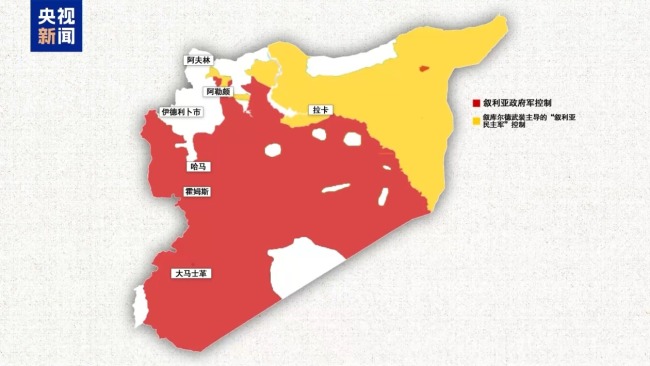

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

嘿呦,,菲律賓跟俄羅斯也干上了?

韓國在野黨要求總統(tǒng)下臺 緊急戒嚴(yán)令引發(fā)彈劾危機(jī)

敘利亞總統(tǒng):將堅決打擊并消滅敘領(lǐng)土上的恐怖組織,多國已發(fā)聲支持?jǐn)⒗麃喺?/a>

被澤連斯基批評后,,朔爾茨突訪烏克蘭,還帶來6.5億歐元援助

韓最大在野黨:尹錫悅立即下臺,否則彈劾

伊朗,、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,伊拉克民兵跨境支援

斯德哥爾摩國際和平研究所最新報告:美國軍工集團(tuán)從戰(zhàn)爭中獲益

韓國最大在野黨要求總統(tǒng)立即主動辭職

3歲女童被生父及其女友虐待致死將宣判:生母煎熬等待公正

韓國軍人撤出國會畫面曝光 士兵守在大樓外

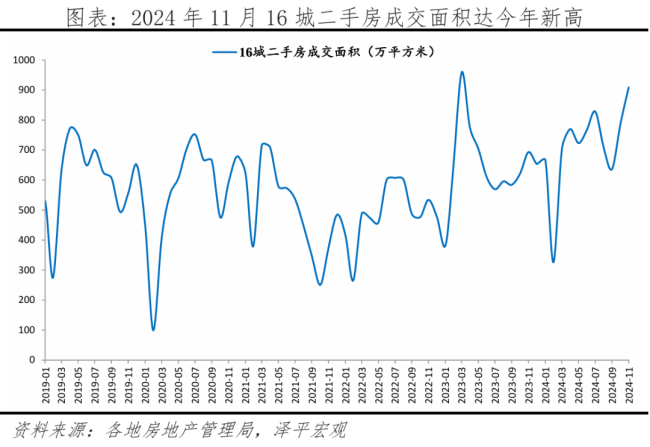

經(jīng)濟(jì)學(xué)者任澤平:房子能買了嗎?拐點(diǎn)到了嗎,? 樓市回暖跡象顯現(xiàn)

AI初創(chuàng)公司Tenstorrent融資近7億美元 貝佐斯旗下公司參投 科技巨頭加碼AI領(lǐng)域

這一晚韓國發(fā)生了什么,?緊急戒嚴(yán)令六小時被廢除

韓國為何突然再次“緊急戒嚴(yán)”?專家:尹錫悅在“賭一把”

外賣小哥誤上高速 高速交警暖心救助 文明交通攜手共創(chuàng)

網(wǎng)友提大S 馬筱梅高情商回應(yīng) 巧妙反擊黑粉

韓國股市開盤跌近2% 緊急戒嚴(yán)解除后跌幅收窄

緊急戒嚴(yán)令6小時后解除,,這一夜,,韓國發(fā)生了什么?

馬斯克討薪失敗 薪酬計劃再遭駁回

王者5號碎片商店上架全新史詩,!沈夢溪皮膚引發(fā)熱議

我駐韓大使館:韓社會秩序正常,,在韓公民可回歸日常生活

比去年多30%!俄通過創(chuàng)紀(jì)錄國防預(yù)算,,占總預(yù)算近1/3

伊朗外長:俄羅斯、伊朗和土耳其將舉行會議討論敘利亞局勢

俄媒:俄聯(lián)邦委員會主席稱,,整個西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號

中國向聯(lián)合國交存黃巖島領(lǐng)?;€聲明和海圖

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域,?敘境內(nèi)各方力量分布圖解

俄軍在敘利亞有哪些軍事部署,?俄媒分析

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關(guān)鍵48小時

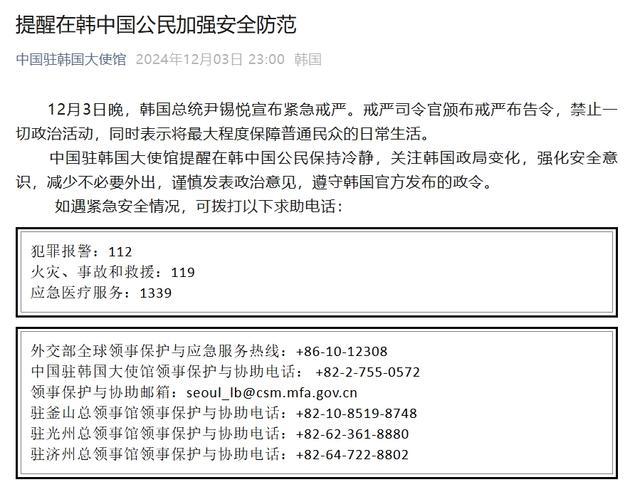

在韓中國公民緊急求助電話 保持冷靜關(guān)注政局

韓國一夜變天,,10個關(guān)鍵問題

國乒小組賽全勝出線 三戰(zhàn)僅失一局

相關(guān)新聞

T 1!歐洲股市擬縮短結(jié)算周期 提升市場效率與競爭力

歐盟計劃縮短證券結(jié)算周期,,以提升市場效率和競爭力,。11月18日,歐洲證券和市場管理局(ESMA)發(fā)布報告,,建議到2027年底將證券交易結(jié)算時間從T+2縮短至T+1

2024-11-19 09:24:001,!歐洲股市擬縮短結(jié)算周期就在下周,美股迎巨變 T+2縮短至T+1結(jié)算制度降臨

2024-05-26 09:36:29就在下周美國股市改用T+1結(jié)算模式:金融效率與風(fēng)險并行提升

2024-05-29 07:46:56美國股市改用T縮短發(fā)射周期 新型運(yùn)載火箭長征十二號首飛成功

“三平”模式縮短發(fā)射周期 新型運(yùn)載火箭長征十二號首飛成功昨天22時48分,我國首個商業(yè)航天發(fā)射場海南商業(yè)航天發(fā)射場首次發(fā)射取得圓滿成功,。

2024-12-01 09:32:59縮短發(fā)射周期特斯拉陶琳談縮短供應(yīng)商回款周期 技術(shù)革新助力降本增效

2024-11-29 12:09:00特斯拉陶琳談縮短供應(yīng)商回款周期港交所陳翊庭:明年上半年將討論證券交易是否改行T+1結(jié)算:加速資金流通成焦點(diǎn)

2024-10-14 10:26:21港交所陳翊庭:明年上半年將討論證券交易是否改行T