冬曉:白宮易主,,日鐵收購美鋼這樁懸案會(huì)如何收?qǐng)觯?3)

早在第二次世界大戰(zhàn)之前,,美國的鋼鐵企業(yè)就已經(jīng)有所發(fā)展,。1860年美國的粗鋼產(chǎn)量才1.3萬噸,但到1900年就達(dá)到1000萬噸的年產(chǎn)量,。1920年美國的粗鋼產(chǎn)量已占據(jù)全球產(chǎn)量的60%-70%,,創(chuàng)造出驚人的4700萬噸。美國鋼鐵公司也搭著這趟順風(fēng)車,,吞下了45%的市場份額,。

二戰(zhàn)結(jié)束后,,美國鋼鐵產(chǎn)業(yè)的發(fā)展速度進(jìn)一步加快,并迅速攀至頂峰,。1950年美國鋼鐵工業(yè)產(chǎn)鋼近1億噸,,數(shù)量之巨,前所未有,。

美鋼位于賓夕法尼亞州布拉多克市的一家工廠 美聯(lián)社

在《鋼的城:美國銹帶發(fā)展史》一書中,,作者加里布埃爾·維南特寫道:“在戰(zhàn)后美國頗為獨(dú)特的消費(fèi)圖景中,,鋼材無所不在:在高速公路的骨架中;在用來充實(shí)郊區(qū)新建的大房子的閃亮家用電器中,;在從油田輸送石油的管道線路中,;在城市更新過程中矗立市中心的摩天大樓中,;以及最為重要的,,在重塑著美國社會(huì)的汽車中,。但在這一切之上的,是冷戰(zhàn)軍事機(jī)器的龐大刺激,,1950年這臺(tái)機(jī)器在朝鮮戰(zhàn)爭刺激下全速運(yùn)轉(zhuǎn),當(dāng)然,,原則上,在和平時(shí)期仍可維持對(duì)鋼鐵的需求,。”

冷戰(zhàn)時(shí)期,,占全球總產(chǎn)量47%的美國鋼產(chǎn)量繼續(xù)保持遙遙領(lǐng)先,,因而美國的鋼鐵制造商們?cè)谡麄€(gè)50-60年代都無必要擔(dān)心國際競爭。加之國內(nèi)市場和國際市場高度協(xié)同,,勞動(dòng)成本和商品價(jià)格在所有主要的工廠中同步變動(dòng),美國的鋼鐵企業(yè)對(duì)市場壓力變得不再敏感,。

這為銹帶的整體衰落埋下伏筆,

與此同時(shí),美國的鋼鐵企業(yè)還在戰(zhàn)后大量接受來自政府的補(bǔ)助以擴(kuò)充產(chǎn)能:建更多,、更大的工廠,,而不是投入冶煉技術(shù)的研發(fā)升級(jí),,提高生產(chǎn)效率。

彼時(shí)的鋼鐵企業(yè)遍布多地,,但主要集中在伊利諾伊、印第安納和俄亥俄等幾個(gè)州,,賓夕法尼亞雖是龍頭,但產(chǎn)鋼比重已開始下降,。1947年,匹茲堡地區(qū)的產(chǎn)鋼量占全美的25%,,芝加哥則是20%,;十年后,,雙方則來到同一水平線,,均為21%。

外賣小哥誤上高速 高速交警暖心救助 文明交通攜手共創(chuàng)

韓國在野黨要求總統(tǒng)下臺(tái) 緊急戒嚴(yán)令引發(fā)彈劾危機(jī)

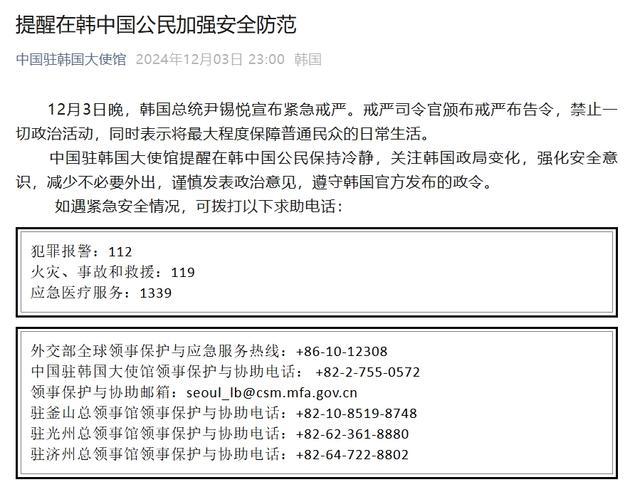

在韓中國公民緊急求助電話 保持冷靜關(guān)注政局

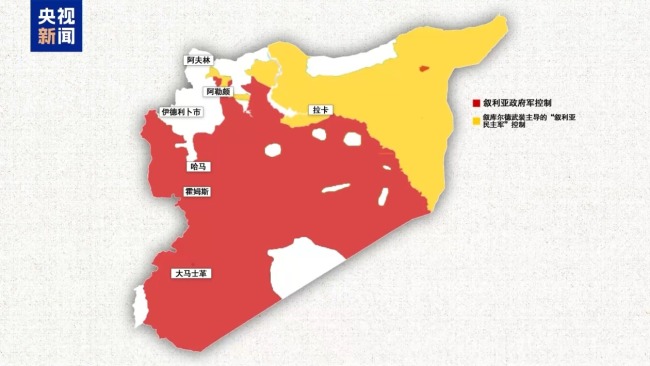

敘利亞活躍著哪些力量?分別控制哪些區(qū)域,?敘境內(nèi)各方力量分布圖解

斯德哥爾摩國際和平研究所最新報(bào)告:美國軍工集團(tuán)從戰(zhàn)爭中獲益

臺(tái)灣交流活動(dòng)復(fù)旦女生高情商回答臺(tái)媒提問

中國向聯(lián)合國交存黃巖島領(lǐng)?;€聲明和海圖

外賣小哥誤上高速 高速交警暖心救助 文明交通攜手共創(chuàng)

王者5號(hào)碎片商店上架全新史詩!沈夢(mèng)溪皮膚引發(fā)熱議

全場回放:2024-2025中國女排超級(jí)聯(lián)賽A級(jí)常規(guī)賽第11輪 北京北汽vs天津渤海銀行 焦點(diǎn)對(duì)決再現(xiàn)火花

3歲女童被生父及其女友虐待致死將宣判:生母煎熬等待公正

比去年多30%!俄通過創(chuàng)紀(jì)錄國防預(yù)算,,占總預(yù)算近1/3

韓國一夜變天,10個(gè)關(guān)鍵問題

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關(guān)鍵48小時(shí)

巴薩5-1馬洛卡 拉菲尼亞雙響助勝

在韓中國公民緊急求助電話 保持冷靜關(guān)注政局

伊朗外長:俄羅斯,、伊朗和土耳其將舉行會(huì)議討論敘利亞局勢(shì)

韓國在野黨要求總統(tǒng)下臺(tái) 緊急戒嚴(yán)令引發(fā)彈劾危機(jī)

俄媒:俄聯(lián)邦委員會(huì)主席稱,,整個(gè)西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號(hào)

嘿呦,,菲律賓跟俄羅斯也干上了,?

敘利亞總統(tǒng):將堅(jiān)決打擊并消滅敘領(lǐng)土上的恐怖組織,多國已發(fā)聲支持?jǐn)⒗麃喺?/a>

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

周密只留下了道歉微博 分手風(fēng)波引發(fā)爭議

國乒小組賽全勝出線 三戰(zhàn)僅失一局

俄軍在敘利亞有哪些軍事部署,?俄媒分析

韓國執(zhí)政黨討論尹錫悅退黨,、內(nèi)閣集體辭職,、國防部長免職等問題

被澤連斯基批評(píng)后,,朔爾茨突訪烏克蘭,還帶來6.5億歐元援助

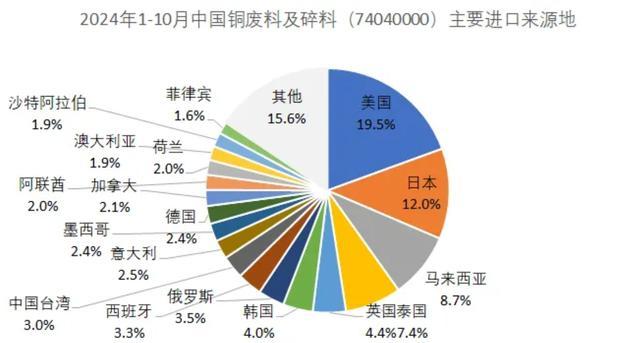

許多中國貿(mào)易商已暫停從美國進(jìn)口廢銅 關(guān)稅擔(dān)憂導(dǎo)致

一文說清敘利亞發(fā)生了什么 戰(zhàn)火再燃局勢(shì)突變

韓國軍人撤出國會(huì)畫面曝光 士兵守在大樓外

緊急戒嚴(yán)令6小時(shí)后解除,這一夜,,韓國發(fā)生了什么?

韓國最大在野黨要求總統(tǒng)立即主動(dòng)辭職

馬斯克討薪失敗 薪酬計(jì)劃再遭駁回

韓最大在野黨:尹錫悅立即下臺(tái),否則彈劾

伊朗、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,,伊拉克民兵跨境支援

相關(guān)新聞

日鐵計(jì)劃趕在特朗普上任前收購美鋼 審查有望加速完成

2024-11-10 07:26:00日鐵計(jì)劃趕在特朗普上任前收購美鋼收購美企遭抵制后 新日鐵大讓步 投資加倍力求過關(guān)

2024-09-04 20:07:20收購美企遭抵制后關(guān)鍵時(shí)刻,!新日鐵高層被曝緊急赴美國 149億收購案命懸一線

日本最大鋼鐵制造商新日本制鐵公司(新日鐵)的副董事長兼執(zhí)行副總裁森高弘近期緊急訪問美國,嘗試挽救一筆價(jià)值149億美元的收購案,,目標(biāo)是美國鋼鐵公司

2024-09-13 16:07:13關(guān)鍵時(shí)刻,!新日鐵高層被曝緊急赴美國拜登政府阻撓新日鐵收購美國鋼鐵 國家安全風(fēng)險(xiǎn)疑慮浮現(xiàn)

2024-09-06 13:07:12拜登政府阻撓新日鐵收購美國鋼鐵美以領(lǐng)導(dǎo)人通話,,白宮公布情況

2024-10-10 10:23:33美以領(lǐng)導(dǎo)人通話重慶將迎新一輪降溫降雨 后日來襲

2024-10-17 11:33:37重慶將迎新一輪降溫降雨