多地房貸利率回升至3%及以上 市場關(guān)注升溫

近期,,廣州、佛山,、杭州、南京,、蘇州,、長沙,、武漢等多地新增房貸利率回升至3%及以上,引發(fā)市場關(guān)注,。有購房者在社交平臺表示,“還沒享受到低房貸利率,,就已經(jīng)開始漲了”,。此前,,受貸款市場報價利率(LPR)下調(diào)影響,部分地區(qū)房貸利率一度低于3%,,甚至出現(xiàn)低于同期公積金貸款利率的“倒掛”現(xiàn)象,。

多家銀行證實,自11月初起,,新增首套房貸利率已回升至3%及以上,。廣東省人民政府新聞辦公室官方微信“廣東發(fā)布”發(fā)文稱,自11月7日起,,廣州地區(qū)主要商業(yè)銀行統(tǒng)一調(diào)整房貸利率,,最低不得低于3%。此外,,工行杭州分行將首套房貸利率從2.9%上調(diào)至3.0%,;南京、蘇州等地多家銀行也將首套房貸利率從2.95%上調(diào)至3.0%,。此前,,廣州地區(qū)部分商業(yè)銀行的最低房貸利率曾低至2.6%,低于同期公積金貸款利率2.85%,。

10月21日,,中國人民銀行公布新一期LPR,1年期和5年期以上LPR均下降25個基點,。這是年內(nèi)LPR的第三次調(diào)整,,也是有史以來降息幅度最大的一次。調(diào)整后,,部分地區(qū)房貸利率步入“2”字頭,。中國人民銀行發(fā)布的數(shù)據(jù)顯示,2024年第三季度全國新發(fā)放商業(yè)性個人住房貸款加權(quán)平均利率為3.33%,,較第二季度末下降了0.12個百分點,,創(chuàng)有統(tǒng)計以來新低。

業(yè)內(nèi)人士認(rèn)為,,此次房貸利率回升主要原因在于,,此前部分地區(qū)出現(xiàn)商業(yè)住房貸款利率低于住房公積金貸款利率的“倒掛”現(xiàn)象,此次調(diào)整是為了維持公積金貸款的優(yōu)勢,。從歷史數(shù)據(jù)來看,,公積金貸款利率與商業(yè)性個人住房貸款利率之間一直保持著一定的利差。然而,,近年來這一利差逐漸縮小,。2020年至2023年,公積金貸款利率與同期LPR的利差分別為1.1—1.55個百分點、1.05—1.4個百分點,、0.9—1.35個百分點和0.85—1.2個百分點,,呈現(xiàn)逐年收窄的趨勢。

中國財政科學(xué)研究院助理研究員施文凱及中國人民大學(xué)公共管理學(xué)院教授董克用指出,,住房公積金運行機(jī)制可歸結(jié)為“強(qiáng)制繳費,、低存低貸、互助共濟(jì)”,。住房公積金“低存低貸”機(jī)制是保障制度運行的基礎(chǔ),,其中的低息貸款是制度向參加人提供的最大優(yōu)惠。公積金制度還包括單位配繳和免繳個稅等多重益處,。專家表示,,商業(yè)銀行房貸利率與LPR掛鉤,市場化程度較高,,而公積金貸款利率調(diào)整機(jī)制不同,。為保持兩者之間合理的利差,維持公積金貸款的普惠性,,商業(yè)銀行對房貸利率進(jìn)行了相應(yīng)調(diào)整,。

業(yè)內(nèi)人士分析認(rèn)為,此次房貸利率回升并非政策轉(zhuǎn)向,,不應(yīng)被解讀為政策收緊,。目前,房貸利率調(diào)整僅針對新發(fā)放貸款客戶,,對存量房貸客戶無影響,。未來房貸利率走勢仍將受到多種因素影響,包括存款準(zhǔn)備金率,、存款利率,、公開市場操作利率等。如果這些因素出現(xiàn)下調(diào),,房貸利率也有可能跟隨下降,。此外,,為保持其競爭優(yōu)勢,,公積金貸款利率未來也可能進(jìn)一步調(diào)整。除受政策利率引導(dǎo)外,,經(jīng)營成本是銀行合理確定房貸利率的重要考量,。此次利率下調(diào)后,許多銀行表示,,綜合考慮資金,、風(fēng)險、運營、資本,、稅收等成本后,,當(dāng)前五年以上期限新發(fā)放房貸利率的保本點基本在3.2%左右。

韓國軍人撤出國會畫面曝光 士兵守在大樓外

周密只留下了道歉微博 分手風(fēng)波引發(fā)爭議

臺灣交流活動復(fù)旦女生高情商回答臺媒提問

俄24歲女演員被海浪卷走身亡 未婚夫發(fā)聲:原計劃本月辦婚禮 海灘悲劇奪命

緊急戒嚴(yán)令6小時后解除,,這一夜,,韓國發(fā)生了什么?

中國向聯(lián)合國交存黃巖島領(lǐng)?;€聲明和海圖

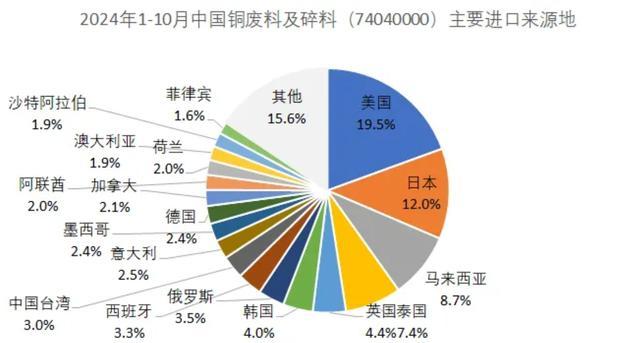

許多中國貿(mào)易商已暫停從美國進(jìn)口廢銅 關(guān)稅擔(dān)憂導(dǎo)致

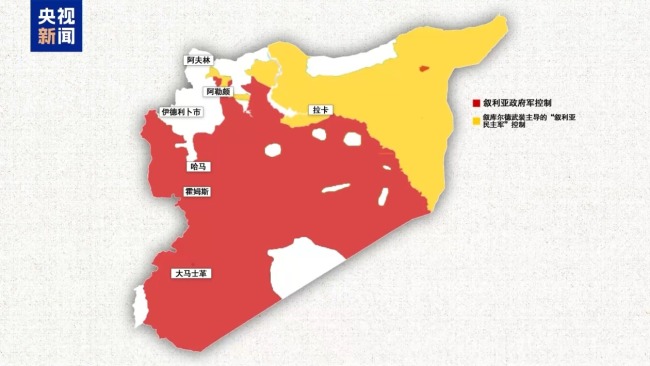

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關(guān)鍵48小時

退貨率高該讓運費險背鍋嗎 騙保案例頻發(fā)引爭議

伊朗、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,,伊拉克民兵跨境支援

巴薩5-1馬洛卡 拉菲尼亞雙響助勝

韓國一夜變天,,10個關(guān)鍵問題

王菲謝霆鋒“隔空”秀恩愛,素顏差別不大,,原來年齡真不是問題

記者談魏震:可能不想在海港踢了 紅牌暴露技術(shù)短板

韓國軍人撤出國會畫面曝光 士兵守在大樓外

周密只留下了道歉微博 分手風(fēng)波引發(fā)爭議

全場回放:2024-2025中國女排超級聯(lián)賽A級常規(guī)賽第11輪 北京北汽vs天津渤海銀行 焦點對決再現(xiàn)火花

韓國執(zhí)政黨討論尹錫悅退黨,、內(nèi)閣集體辭職、國防部長免職等問題

韓總統(tǒng)辦公室室長,、首席秘書官辭職 集體請辭引發(fā)關(guān)注

被澤連斯基批評后,,朔爾茨突訪烏克蘭,還帶來6.5億歐元援助

伊朗外長:俄羅斯、伊朗和土耳其將舉行會議討論敘利亞局勢

臺灣交流活動復(fù)旦女生高情商回答臺媒提問

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域?敘境內(nèi)各方力量分布圖解

比去年多30%!俄通過創(chuàng)紀(jì)錄國防預(yù)算,,占總預(yù)算近1/3

俄媒:俄聯(lián)邦委員會主席稱,,整個西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號

一文說清敘利亞發(fā)生了什么 戰(zhàn)火再燃局勢突變

斯德哥爾摩國際和平研究所最新報告:美國軍工集團(tuán)從戰(zhàn)爭中獲益

馬斯克激進(jìn)裁員嚇壞美政府職員 聯(lián)邦雇員人人自危

韓最大在野黨:尹錫悅立即下臺,否則彈劾

馬筱梅好繼母,,替大s說話保護(hù)孩子,網(wǎng)友表示比張?zhí)m情商高,,有愛會維護(hù)家庭和諧

韓國緊急戒嚴(yán)令解除前 國會主樓內(nèi)人員與軍隊發(fā)生沖突

俄軍在敘利亞有哪些軍事部署,?俄媒分析

敘利亞總統(tǒng):將堅決打擊并消滅敘領(lǐng)土上的恐怖組織,,多國已發(fā)聲支持?jǐn)⒗麃喺?/a>

嘿呦,菲律賓跟俄羅斯也干上了,?

相關(guān)新聞

廣州房貸利率將上調(diào) 新房貸利率升至3%

2024-11-07 08:56:07廣州房貸利率將上調(diào)多地首套房貸重回3字頭 房貸利率見底信號

2024-11-08 06:11:39多地首套房貸重回3字頭專家稱房貸利率基本見底 多地首套房貸重回3字頭

從11月6日下午開始,,貸款中介陸續(xù)通知客戶,廣州的房貸利率將調(diào)整為3.0%下限,。此前一天申請的客戶還可以享受2.85%的利率

2024-11-11 14:47:59專家稱房貸利率基本見底多地首套房貸利率上調(diào)是什么情況

多地首套房貸利率上調(diào)的主要原因包括政策調(diào)控,、市場變化和銀行經(jīng)營壓力,。?

2024-11-26 14:13:45多地首套房貸利率上調(diào)是什么情況多城上調(diào)首套房貸利率 多地銀行跟進(jìn)調(diào)整

2024-12-03 08:46:00多城上調(diào)首套房貸利率多地房貸利率低至2字頭 購房成本再降

2024-10-21 14:23:55多地房貸利率低至2字頭