華創(chuàng)張瑜:2025就看“解套”,解開“物價,、房價,、股價”三螺旋 系統(tǒng)施策應(yīng)對挑戰(zhàn)(2)

經(jīng)濟下行和財富縮水加劇預(yù)期走弱,PPI低迷,,M1大幅下行,,顯示企業(yè)預(yù)期較低。股價在政策轉(zhuǎn)向前表現(xiàn)低迷,,反映居民和外資等權(quán)益市場參與者預(yù)期較低,。經(jīng)濟影響消費與投資偏弱,企業(yè)感受到的需求持續(xù)不足,,股市缺少盈利支撐,。財富影響賣地收入減少,化債壓力加大,,地方政府涉企收費增多,,企業(yè)預(yù)期走弱。

財富縮水和預(yù)期走弱加劇經(jīng)濟下行,,社零和固投兩大內(nèi)需指標(biāo)增速較低,。一線城市消費壓力更大,地產(chǎn)和地方政府投資壓力大,。財富影響居民財產(chǎn)性收入增速下行,,消費能力削弱,土地出讓收入減少背景下,,地方政府支出能力削弱,。預(yù)期影響居民購房和購買耐用品的意愿不足。

政策應(yīng)對思路在于“解開三螺旋”,。本輪政策或類似升級版的2014-2015年,,但有增量嘗試和挑戰(zhàn)。具體措施包括針對房價努力讓房地產(chǎn)市場“止跌企穩(wěn)”,,但不依賴其增長,;針對股價增強穩(wěn)定性,防范金融空轉(zhuǎn),;針對PPI進(jìn)行供給側(cè)改革與擴內(nèi)需相結(jié)合的方式,;針對擴內(nèi)需強調(diào)財政紀(jì)律。

評估政策實施力度時,,去庫存預(yù)計需1.4-4.3萬億左右,;去產(chǎn)能需要工業(yè)整體產(chǎn)能的1.4%-2.0%;寬財政需要政府廣義赤字率在9.6%-11.0%之間。動態(tài)跟蹤政策效果的五大信號分別是財政預(yù)算外資金發(fā)力,、企業(yè)居民存款增速差持續(xù)回升,、M1持續(xù)回升、一線城市房價同比轉(zhuǎn)正,、PPI同比轉(zhuǎn)正,。

資產(chǎn)配置方面,若經(jīng)濟走向復(fù)蘇之路,,股債從齊飛到背離,。分為三個階段:政策底到PPI領(lǐng)先指標(biāo)好轉(zhuǎn)、利潤領(lǐng)先指標(biāo)好轉(zhuǎn)到PPI轉(zhuǎn)正,、PPI轉(zhuǎn)正之后,。每個階段的股市和債券市場表現(xiàn)不同。若螺旋解套困難重重,,低利率成投資主線,,股市重點關(guān)注高股息率和ROE高的行業(yè),債券利率中樞或進(jìn)一步下行,。

瓊瑤火化時間確認(rèn) 下周將花葬 一代文壇巨星隕落

俄外長罕見接受美記者采訪聊了什么 涉及多領(lǐng)域敏感話題

美“芯片禁令”對中國芯片有何影響 新規(guī)強化AI與制造限制

中國足球俱樂部2024年賽事全部結(jié)束 海港雙冠王收官

“轟炸機”回歸,!張鎮(zhèn)麟通過CBA體測 滿分成績引期待

“工業(yè)牙齒”,中國掌控80%以上

中國斯諾克女選手再次擊敗男選手 職業(yè)生涯再獲一勝

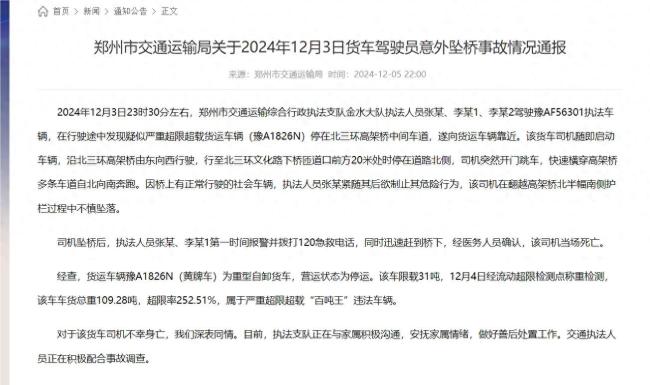

鄭州通報貨車司機墜橋:嚴(yán)重超載,悲劇引發(fā)關(guān)注

“糟了?。∕erde!)”

韓國國會舉行緊急質(zhì)詢,揭露尹錫悅六小時“緊急戒嚴(yán)”細(xì)節(jié)

NBA2K調(diào)整球員能力值:哈登+2變成86 哈登INS回應(yīng)笑哭表情

法國巴尼耶政府為何上任就垮臺 政府根基不穩(wěn)且預(yù)算問題遭掣肘

俄外長罕見接受美記者采訪聊了什么 涉及多領(lǐng)域敏感話題

NBA2K調(diào)整球員能力值:哈登 2變成86 多球星數(shù)值變動

打虎,!海口市委書記羅增斌被查 涉嫌嚴(yán)重違紀(jì)違法接受調(diào)查

美方回應(yīng)韓國戒嚴(yán)令對兩國關(guān)系影響:美韓同盟關(guān)系不限于個別總統(tǒng)或政府

俄軍演習(xí)發(fā)射“鋯石”導(dǎo)彈,,首次曝光清晰畫面

王大雷:每場每個球我都問心無愧 感謝一年來的努力與陪伴

敘反對派武裝攻入哈馬市 大馬士革命懸一線 俄羅斯表態(tài)了

外媒爆:美防長奧斯汀取消原定訪韓計劃,,美方認(rèn)為目前時機不合適

韓前國防部長官向尹錫悅提出戒嚴(yán)建議,已因涉內(nèi)亂被禁止出境

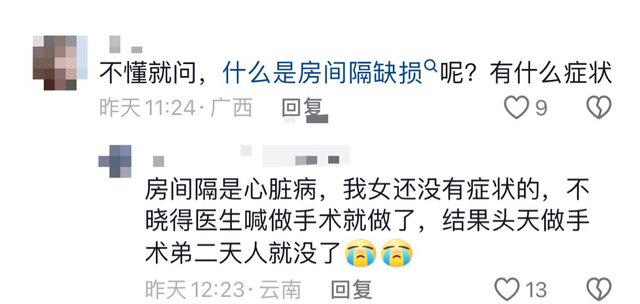

17歲女生沒病做手術(shù)離世,?家屬回應(yīng) 引發(fā)網(wǎng)友熱議

瓊瑤火化時間確認(rèn) 下周將花葬 一代文壇巨星隕落

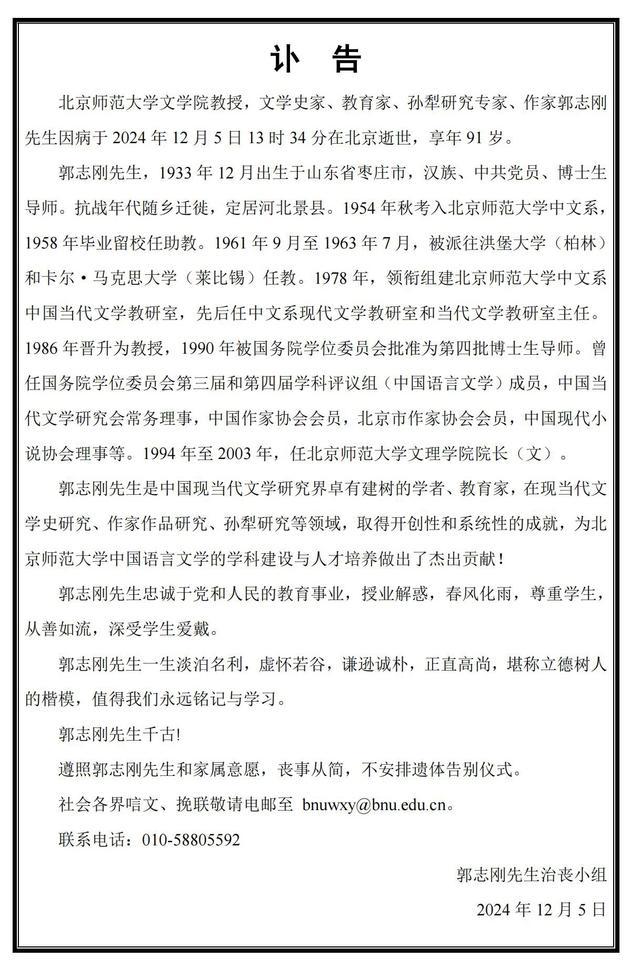

北京師范大學(xué)文學(xué)院教授去世 學(xué)界泰斗隕落

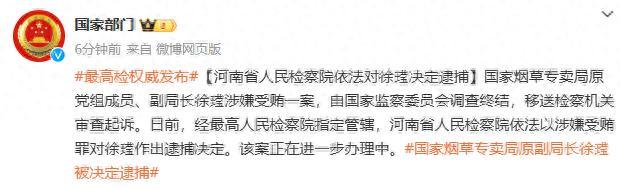

國家煙草專賣局一原副局長被逮捕 涉嫌受賄案進(jìn)展

黎真主黨領(lǐng)導(dǎo)人再次講話:以色列已違反停火協(xié)議60余次

創(chuàng)歷史新高,,歐盟2024年國防開支將升至3260億歐元

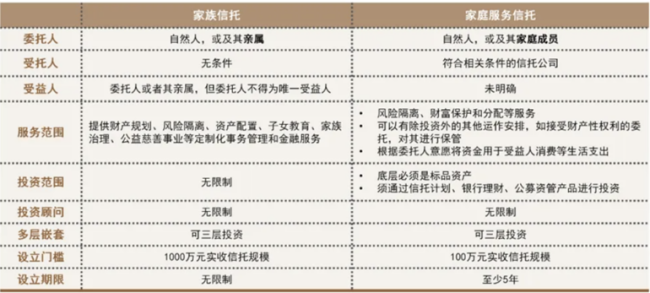

家族信托“普惠版”:中信私行破題“中產(chǎn)焦慮”

美“芯片禁令”對中國芯片有何影響 新規(guī)強化AI與制造限制

韓國戒嚴(yán)風(fēng)波持續(xù):在野黨力促彈劾案表決,執(zhí)政黨反對彈劾尹錫悅,,警方開啟相關(guān)調(diào)查

拜登240億美元援烏預(yù)算被拒,,但特朗普真就不會松口,?

堂堂世界頭號海軍,,就這么公開擺爛了?

普京:前線局勢會決定俄羅斯未來幾年甚至幾十年的命運

歐洲再無米格21:克羅地亞退役最后一批米格21

大馬士革,命懸一線

相關(guān)新聞

房價創(chuàng)8年新低,,租金創(chuàng)5年新高,香港樓市為何如此“裂變”,?

2024-08-30 08:32:29房價創(chuàng)8年新低別急了賣房,,2025年的房價,,要變了?黃老預(yù)測引熱議

2024-11-24 19:49:59別急了賣房股價創(chuàng)30年新高,,A股舊王,,又行了?

四川長虹在資本市場的起伏,,堪稱中國經(jīng)濟轉(zhuǎn)型的最鮮活樣本,。

2024-11-18 15:32:13股價創(chuàng)30年新高特斯拉股價大漲22% 創(chuàng)11年最佳表現(xiàn)

2024-10-25 07:21:00特斯拉股價大漲22%中國創(chuàng)新藥擊敗全球“藥王”,,本土廠商股價淡定,,海外合作方股價暴漲

Summit制藥的股票近期在美股市場中表現(xiàn)搶眼,漲幅高達(dá)160%,,并帶動了BioNTech,、Instil Bio等生物科技股走高

2024-09-17 20:59:55中國創(chuàng)新藥擊敗全球“藥王”光刻機巨頭業(yè)績爆雷 股價創(chuàng)26年最大跌幅

2024-10-17 08:11:00光刻機巨頭業(yè)績爆雷