回調(diào)之后,,A股后市怎么走,?這些板塊受關(guān)注 短期調(diào)整不改長(zhǎng)期看好態(tài)勢(shì)(2)

盡管周五回調(diào)兇猛,,大多數(shù)分析認(rèn)為不會(huì)演變成中期甚至長(zhǎng)期的調(diào)整,。方奕表示,當(dāng)前股市正在快速計(jì)入中國(guó)潛在政策的空間與特朗普關(guān)稅壓力的復(fù)雜性,,港股和A股的調(diào)整為跨年反彈奠定了基礎(chǔ),。內(nèi)需不振與外部壓力為2025年增量經(jīng)濟(jì)政策打開空間,潛在政策包括更高的赤字率,、更大的地方轉(zhuǎn)移支付,、更積極的促消費(fèi)舉措以及更大的匯率彈性,因此在12月至特朗普政府上臺(tái)前,,股市有望出現(xiàn)跨年反彈,。

華金證券首席策略分析師鄧?yán)娬J(rèn)為,短期進(jìn)一步調(diào)整空間有限,,A股可能延續(xù)震蕩偏強(qiáng)趨勢(shì),。當(dāng)下經(jīng)濟(jì)延續(xù)弱修復(fù)趨勢(shì),高頻數(shù)據(jù)繼續(xù)低位回升,,盈利處于回升周期中,。流動(dòng)性方面,國(guó)內(nèi)維持寬松,,股市資金充裕,。此外,海外風(fēng)險(xiǎn)有所擾動(dòng),,但國(guó)內(nèi)政策預(yù)期依然偏寬松,,尤其是臨近年底中共中央政治局會(huì)議和中央經(jīng)濟(jì)工作會(huì)議。四季度反彈仍有望延續(xù),。

張弛表示,,央行降息后,財(cái)政政策如期跟進(jìn)落地,。政策落地后,,地方化債壓力減輕,有助于地方卸下包袱,、輕裝上陣,,將更多財(cái)政資源用于推動(dòng)經(jīng)濟(jì)增長(zhǎng)。海外方面,,美國(guó)大選結(jié)果年內(nèi)對(duì)國(guó)內(nèi)資產(chǎn)負(fù)債表影響有限。短期市場(chǎng)定價(jià)的錨是國(guó)內(nèi)基本面實(shí)實(shí)在在改善,尤其M1若有回升將增強(qiáng)市場(chǎng)上漲動(dòng)力,,提升市場(chǎng)上漲斜率,。

鄧?yán)娊ㄗh,短期調(diào)整后繼續(xù)逢低布局科技成長(zhǎng),、低估值國(guó)企和部分核心資產(chǎn),。歷史經(jīng)驗(yàn)顯示,短期調(diào)整企穩(wěn)后,,政策導(dǎo)向和產(chǎn)業(yè)趨勢(shì)向上的行業(yè)表現(xiàn)相對(duì)占優(yōu),。當(dāng)前政策和產(chǎn)業(yè)趨勢(shì)指向科技,此外低估值國(guó)企也可能受益于政策支持,。短期科技和核心資產(chǎn)仍有配置機(jī)會(huì),,一是對(duì)比歷史經(jīng)驗(yàn),科技仍有上漲空間,;二是基本面低位可能改善且估值相對(duì)偏低導(dǎo)致電新,、醫(yī)藥面臨中期較好的配置機(jī)會(huì)。

方奕認(rèn)為,,“政策底”已現(xiàn),,當(dāng)下應(yīng)淡化指數(shù),重視結(jié)構(gòu),,重點(diǎn)考慮在未來產(chǎn)能周期有望觸底并遠(yuǎn)期增長(zhǎng)有望正?;陌鍓K。具有長(zhǎng)期競(jìng)爭(zhēng)力同時(shí)在2025年增長(zhǎng)有望逐步觸底和加快行業(yè)尾部淘汰的行業(yè)有望迎來轉(zhuǎn)機(jī),,亮點(diǎn)在需求筑底或回升的半導(dǎo)體,、工程機(jī)械,以及產(chǎn)業(yè)鏈優(yōu)勢(shì)明顯的電池和汽車行業(yè)龍頭,,以及供給側(cè)改革預(yù)期持續(xù)強(qiáng)化的光伏,。

湖北一教師被捕獸電網(wǎng)電擊身亡 家屬:五年至少三人被電擊過

女子網(wǎng)購(gòu)新包包翻出一堆證件:立馬聯(lián)系商家報(bào)警找失主

正廳降為正處 8年后的冬天他再次被查 昔日書記再陷調(diào)查風(fēng)波

極越汽車智能化實(shí)力幾何 用戶不舍的智能體驗(yàn)

湖北一教師被捕獸電網(wǎng)電擊身亡 家屬:五年至少三人被電擊過

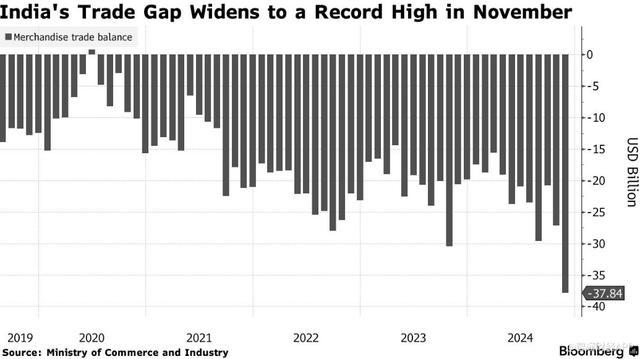

印度貿(mào)易逆差飆升至歷史新高 進(jìn)口激增出口下降

教育局回應(yīng)家長(zhǎng)反映小學(xué)生作業(yè)量大

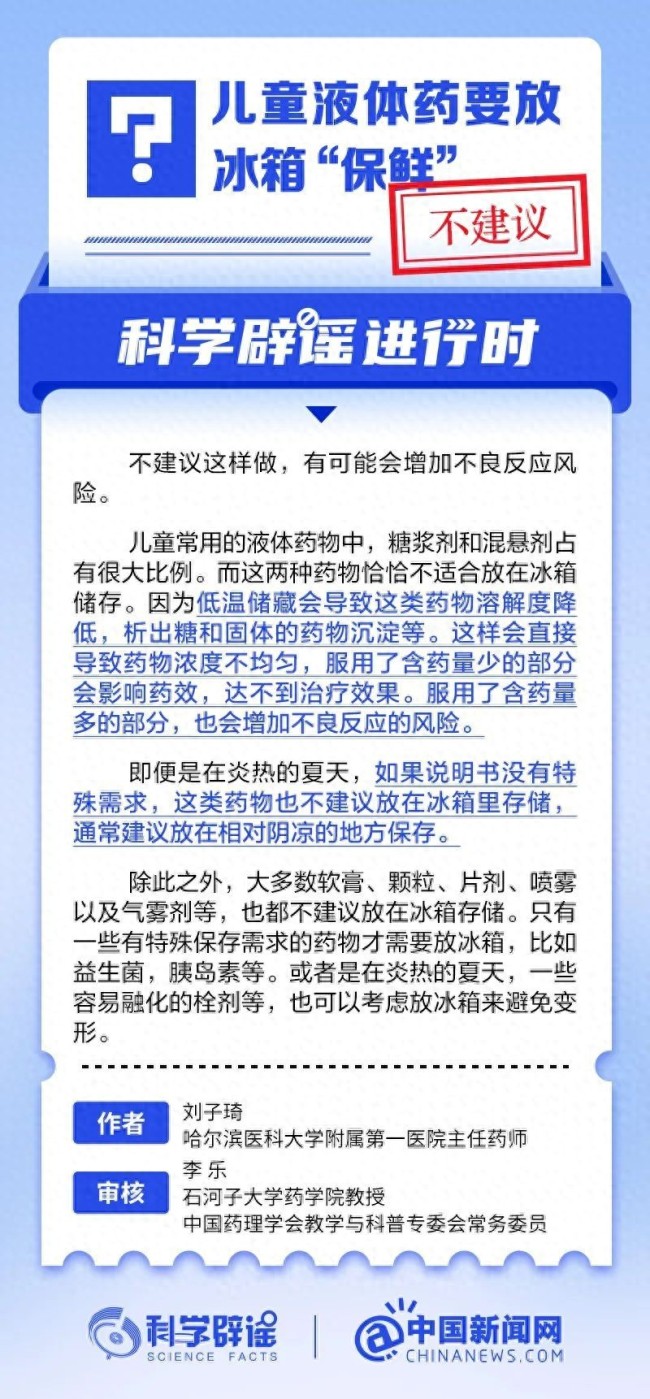

兒童液體藥要放冰箱“保鮮”?并非所有藥物適用

烏克蘭情報(bào)機(jī)構(gòu):“駐敘俄軍面臨斷水?dāng)嗉Z,!” 俄軍未來部署成疑

耿爽當(dāng)場(chǎng)駁斥,!美國(guó)代表團(tuán)的發(fā)言稿也應(yīng)該改一改了 形勢(shì)正在變化

以軍在加沙行動(dòng)致4.5萬(wàn)人死 傷亡人數(shù)持續(xù)上升

女子網(wǎng)購(gòu)新包包翻出一堆證件:立馬聯(lián)系商家報(bào)警找失主

不是美劇不是韓劇是中國(guó)刑偵劇 致敬刑警真實(shí)奮斗

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴(yán)重

李在明會(huì)是韓國(guó)下一任總統(tǒng)嗎 左右翼之爭(zhēng)再起波瀾

美國(guó)三大股指收盤漲跌不一 科技股領(lǐng)漲

阿根廷經(jīng)濟(jì)里程碑:三季度GDP正增長(zhǎng),經(jīng)濟(jì)迎來轉(zhuǎn)折點(diǎn),!

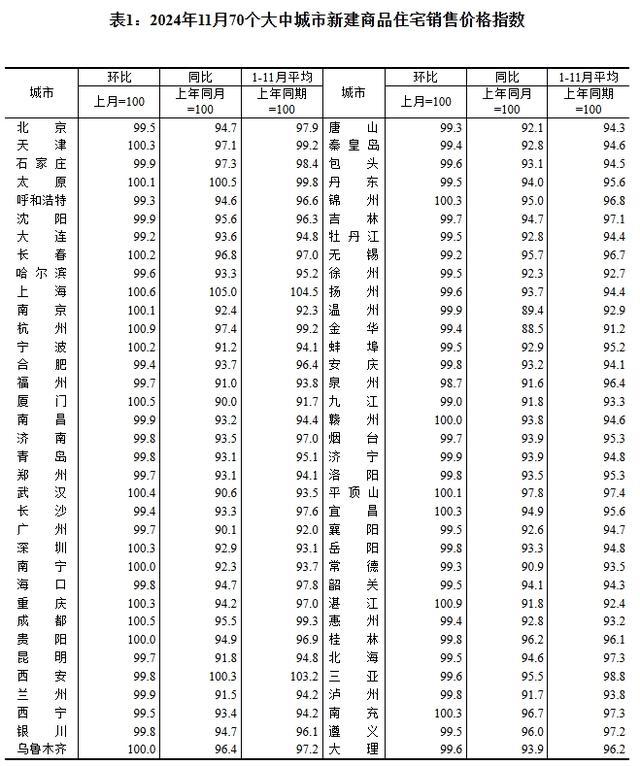

11月70城房?jī)r(jià):杭州,、湛江環(huán)比漲0.9%領(lǐng)跑 各線城市降幅收窄

3000名員工失業(yè) 奧迪關(guān)閉已有75年歷史的布魯塞爾工廠 電動(dòng)SUV銷量低迷所致

特朗普:就職儀式?jīng)]有邀請(qǐng)澤連斯基 未發(fā)邀請(qǐng)引發(fā)關(guān)注

馬克龍“再下險(xiǎn)棋” 法國(guó)新總理能否擺脫前任宿命?

女子問價(jià)后離開被懟不買問什么 商家態(tài)度引爭(zhēng)議

以色列空襲敘軍事基地炸出蘑菇云 地震級(jí)爆炸震動(dòng)周邊

正廳降為正處 8年后的冬天他再次被查 昔日書記再陷調(diào)查風(fēng)波

宋佳被曝結(jié)婚后首公開現(xiàn)身 低調(diào)領(lǐng)證引發(fā)熱議

繼千帆之后 “國(guó)網(wǎng)”星座開始組網(wǎng) 萬(wàn)星計(jì)劃啟航

美國(guó)土安全部回應(yīng)“神秘?zé)o人機(jī)”:大部分是有人駕駛飛機(jī)

臺(tái)灣已從美國(guó)接收了38輛坦克,?外交部回應(yīng)

今年將是128年來最早的冬至 農(nóng)歷陽(yáng)歷日期“同步”

秦兵馬俑二號(hào)坑發(fā)掘出罕見將軍俑 揭示秦代軍事秘密

“閃崩”的極越為何做不到體面退場(chǎng) 管理反思引關(guān)注

一覺醒來,,德國(guó)政府垮了

一夜“降溫” 豬價(jià)下跌“跌猛了”! 消費(fèi)旺季豬價(jià)仍承壓

俄網(wǎng)媒披露“朝鮮派兵援俄”細(xì)節(jié) 朝軍首戰(zhàn)告捷

54歲香港知名男星申請(qǐng)破產(chǎn) 引發(fā)網(wǎng)友熱議

相關(guān)新聞

A股高開低走 后市策略與板塊機(jī)遇解析

2024-10-08 10:47:41A股高開低走滬指收復(fù)3400點(diǎn) A股后市怎么走 量能成關(guān)鍵

2024-12-08 16:28:00滬指收復(fù)3400點(diǎn)A股后市怎么走A股大漲后哪些板塊機(jī)會(huì)最強(qiáng) 回調(diào)反彈潛力板塊前瞻

2024-09-26 20:45:20A股大漲后哪些板塊機(jī)會(huì)最強(qiáng)A股后市怎么走,?業(yè)內(nèi)機(jī)構(gòu)這樣看 市場(chǎng)中樞有望上臺(tái)階

2024-07-28 23:03:12A股后市怎么走,?業(yè)內(nèi)機(jī)構(gòu)這樣看A股巨震回調(diào) 半導(dǎo)體板塊逆勢(shì)活躍,市場(chǎng)進(jìn)入調(diào)整期

2024-10-09 13:09:19A股巨震回調(diào)華泰證券:港股或已接近回調(diào)支撐位,關(guān)注醫(yī)藥互聯(lián)網(wǎng)板塊

2024-10-16 15:48:00華泰證券:港股或已接近回調(diào)支撐位