業(yè)內(nèi)稱A股市場(chǎng)投機(jī)情緒強(qiáng)烈 股市資金面再平衡

本周中國(guó)權(quán)益市場(chǎng)表現(xiàn)疲軟,,明顯弱于全球,。上證指數(shù)和恒生指數(shù)分別下跌1.9%和1.0%,特別是周五,,AH股主要指數(shù)在亞太股指多數(shù)上漲的情況下出現(xiàn)大跌,,對(duì)市場(chǎng)情緒造成了一定打擊,。10月22日,,A股和港股放量下跌,滬指,、深成指跌幅均超3%,,創(chuàng)業(yè)板指跌近4%,,恒生科技指數(shù)大跌2.6%;A股所有行業(yè)板塊皆墨,,其中非銀,、醫(yī)藥、電子領(lǐng)跌,。外匯方面,,美元指數(shù)進(jìn)一步走強(qiáng)并一度突破108,導(dǎo)致人民幣匯率相對(duì)貶值,,離岸人民幣兌美元匯率再度跌破7.25,。商品方面,近期地緣沖突加劇使得黃金價(jià)格大幅反彈,。

展望后市,,股市資金面再平衡,行情將進(jìn)入階段性震蕩?kù)柟?。本輪“新質(zhì)?!毙星椴饺虢】嫡{(diào)整,主要是因?yàn)橥顿Y者對(duì)“特朗普交易”和美聯(lián)儲(chǔ)降息節(jié)奏重新定價(jià),,以及A股前期獲利盤有所了結(jié),,市場(chǎng)交易情緒自然降溫。未來(lái)一段時(shí)間的震蕩有利于行情走得更穩(wěn),、更長(zhǎng),。一方面,證監(jiān)會(huì)指出要大力發(fā)展權(quán)益類基金特別是指數(shù)化投資,,近期A500ETF相關(guān)產(chǎn)品建倉(cāng)有望帶來(lái)增量資金,;另一方面,12月將召開(kāi)政治局會(huì)議和中央經(jīng)濟(jì)工作會(huì)議,對(duì)明年經(jīng)濟(jì)政策進(jìn)行定調(diào),,這將支撐投資者的風(fēng)險(xiǎn)偏好,。

海外方面,由于再通脹擔(dān)憂,,投資者對(duì)美聯(lián)儲(chǔ)降息節(jié)奏重新定價(jià),。美國(guó)當(dāng)選總統(tǒng)特朗普提名貝森特為財(cái)政部長(zhǎng),貝森特支持加征關(guān)稅,、稅收改革和放松金融監(jiān)管等政策,。目前美國(guó)經(jīng)濟(jì)數(shù)據(jù)仍有韌性,而加征關(guān)稅預(yù)期引發(fā)市場(chǎng)對(duì)再通脹的擔(dān)憂,,近期市場(chǎng)已下調(diào)對(duì)美聯(lián)儲(chǔ)降息預(yù)期,,美債收益率和美元指數(shù)偏強(qiáng)運(yùn)行。根據(jù)CME聯(lián)儲(chǔ)觀察,,市場(chǎng)預(yù)期美聯(lián)儲(chǔ)12月降息概率從上周的61.9%降至52.7%,,對(duì)2025年降息預(yù)期也從兩次降為一次。

強(qiáng)美元或?qū)е潞M饨灰仔再Y金階段性流出中國(guó)資產(chǎn),,尤其是港股市場(chǎng)受影響更為明顯,。11月以來(lái),美元指數(shù)強(qiáng)勢(shì)運(yùn)行,,10年期美債收益率回到4.5%的高位,,中美利差擴(kuò)大過(guò)程中,全球資金回流美元資產(chǎn),,部分海外交易性資金也隨之流出A股和港股,。由于港股市場(chǎng)受美元流動(dòng)性影響較大,因此本輪港股調(diào)整先于A股,,后續(xù)港股市場(chǎng)的企穩(wěn)或可作為A股的先行觀測(cè)指標(biāo),。

近期A股調(diào)整伴隨著前期獲利盤資金的流出,市場(chǎng)交易情緒自本月中旬開(kāi)始邊際降溫,。散戶資金方面,10月份上證所A股新增開(kāi)戶數(shù)達(dá)到685萬(wàn)戶,,超過(guò)2015年牛市高點(diǎn),,但鑒于市場(chǎng)賺錢效應(yīng)回落,預(yù)計(jì)11月份新增開(kāi)戶數(shù)將明顯下降,。融資資金方面,,本輪行情啟動(dòng)至11月13日前,融資余額呈現(xiàn)較快上升,,但11月14日后轉(zhuǎn)向雙向波動(dòng),,融資買入額占A股成交額比重連續(xù)兩周下降,表明投資者情緒在上周已出現(xiàn)邊際降溫,周五的地緣事件沖突進(jìn)一步加劇了市場(chǎng)情緒的轉(zhuǎn)弱,。

監(jiān)管層大力發(fā)展權(quán)益類基金特別是指數(shù)化投資,,A500ETF相關(guān)產(chǎn)品有望帶來(lái)增量資金。中國(guó)證監(jiān)會(huì)主席吳清表示,,需要打通長(zhǎng)期資金入市的堵點(diǎn),,大力發(fā)展權(quán)益類基金特別是指數(shù)化投資。11月以來(lái),,股票型ETF凈申購(gòu)99億元,,主要流入方向?yàn)橹凶CA500ETF。截至目前,,已上市的中證A500ETF最新規(guī)模接近1600億元,,第二批A500ETF基金近期完成配售,后續(xù)基金建倉(cāng)有望帶來(lái)增量資金,。

行業(yè)配置上,,建議關(guān)注“新質(zhì)牛”核心資產(chǎn),,如AI+,、低空經(jīng)濟(jì)、人形機(jī)器人,、國(guó)產(chǎn)替代,、數(shù)據(jù)要素等。主題投資方面,,可以關(guān)注并購(gòu)重組和市值管理(長(zhǎng)期破凈央國(guó)企估值修復(fù))主題,。

濃眉vs灰熊集錦:轟40 16送飛身補(bǔ)扣 左肩受傷后王者歸來(lái) 統(tǒng)治攻防兩端

債市上演“超級(jí)周” 長(zhǎng)債收益率創(chuàng)紀(jì)錄下行

香飄飄辟謠破產(chǎn) 與網(wǎng)傳公司無(wú)關(guān)聯(lián)

拜登透露離任計(jì)劃:仍將活躍于政壇參政

專家:韓國(guó)明年選舉執(zhí)政黨必?cái)o(wú)疑

韓國(guó)祖國(guó)革新黨前黨首在看守所服刑 支持者集會(huì)聲援

專家:俄烏戰(zhàn)爭(zhēng)可能在明年2月結(jié)束 俄烏戰(zhàn)爭(zhēng)或迎終點(diǎn)

中國(guó)天眼建成運(yùn)行8周年 探索宇宙新突破

男子遇女子手腕受傷開(kāi)車20公里送醫(yī) 警車開(kāi)道爭(zhēng)分奪秒

彈劾案通過(guò)后尹錫悅發(fā)聲:將盡心為韓國(guó)效力至最后一刻 絕不放棄

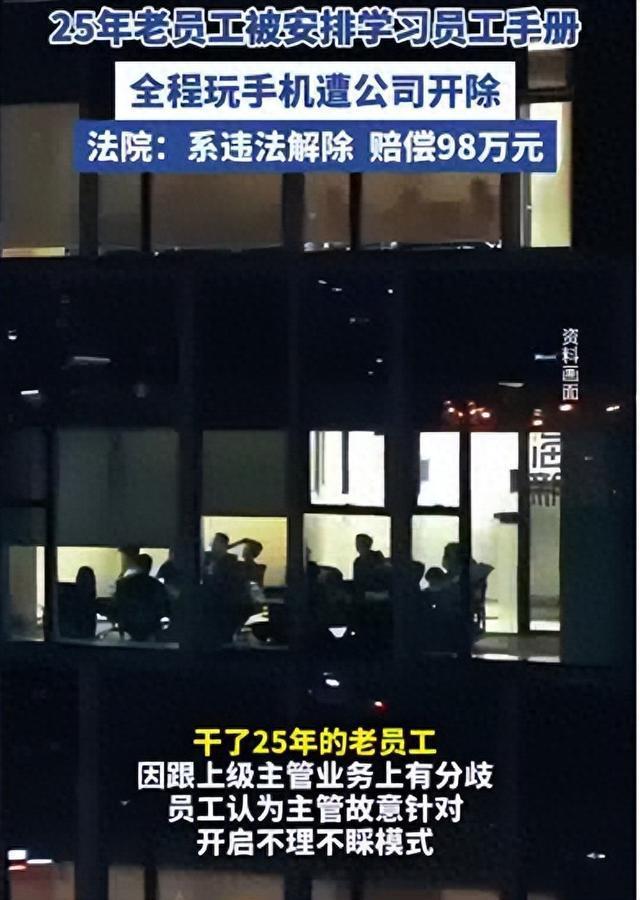

老板說(shuō)滾員工不去上班遭辭退獲賠16萬(wàn) 25年老員工獲98萬(wàn)賠償金

張雅琪回應(yīng)辭職:希望能夠在新的道路上實(shí)現(xiàn)自我價(jià)值

廈門一女子假扮保安混入演唱會(huì)被查獲 黃牛黨新套路敗露

伊朗外長(zhǎng)最新發(fā)聲:應(yīng)尊重?cái)⒗麃喨嗣竦倪x擇 強(qiáng)調(diào)敘利亞獨(dú)立與和諧相處

香飄飄辟謠破產(chǎn) 與網(wǎng)傳公司無(wú)關(guān)聯(lián)

濃眉vs灰熊集錦:轟40 16送飛身補(bǔ)扣 左肩受傷后王者歸來(lái) 統(tǒng)治攻防兩端

張全蛋再回應(yīng)熱搜爭(zhēng)議:這些年已坦然面對(duì)一切起落

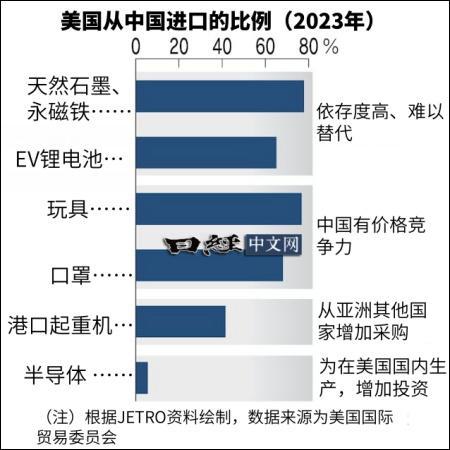

美媒:不惜重金,美國(guó)欲將關(guān)島變成“最強(qiáng)堡壘”,? 防御系統(tǒng)升級(jí)引發(fā)關(guān)注

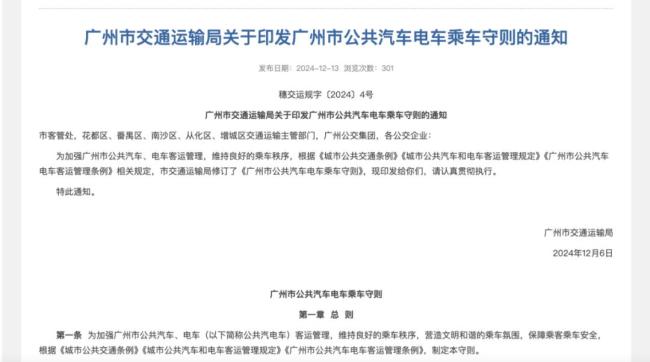

12月23日起廣州公交不限制免費(fèi)乘車兒童數(shù)量 新規(guī)詳解

黑屠宰窩點(diǎn)2個(gè)月流水300多萬(wàn)元 無(wú)證經(jīng)營(yíng)隱患重重

12歲女孩感染HPV”事件,,官方通報(bào)來(lái)了

武大成立新學(xué)院 人工智能學(xué)院明年起招生

俄烏都證實(shí)朝軍參與作戰(zhàn) 各方反應(yīng)凸顯局勢(shì)復(fù)雜化

GDP預(yù)計(jì)被關(guān)稅拉低1.1%,美國(guó)將失去自由貿(mào)易的果實(shí):自損行為顯現(xiàn)

韓憲法法院將開(kāi)庭審理尹錫悅彈劾案 總統(tǒng)職務(wù)暫停待裁決

9塊9包郵紅酒出廠價(jià)不足6元 揭秘低價(jià)葡萄酒真相

湖人主場(chǎng)力擒灰熊 濃眉哥40+16主導(dǎo)勝利

美國(guó)學(xué)者體驗(yàn)了這個(gè)神奇的北京號(hào)碼 美國(guó)學(xué)者體驗(yàn)北京入戶溝通

外媒稱中國(guó)航母發(fā)展速度超乎想象 福建艦將提升海上實(shí)力

曝烏軍前線指揮官被撤 東部戰(zhàn)線失利,!

孟子義如何從全網(wǎng)黑逆襲成大女主 涅槃重生獲認(rèn)可

紅軍城戰(zhàn)役打響,,烏軍精銳部隊(duì)反攻失敗 俄烏沖突局勢(shì)再升級(jí)

債市上演“超級(jí)周” 長(zhǎng)債收益率創(chuàng)紀(jì)錄下行

宋慧喬出席電影《黑修女們》制作發(fā)布會(huì) 狀態(tài)超級(jí)好美的驚人

李敖之女稱蔡英文租違建豪宅 豪宅內(nèi)外疑點(diǎn)重重

相關(guān)新聞

業(yè)內(nèi):暫停轉(zhuǎn)融券利好市場(chǎng),,助力A股情緒回暖

2024-07-11 17:37:22業(yè)內(nèi):暫停轉(zhuǎn)融券利好市場(chǎng)業(yè)內(nèi):A股市場(chǎng)正處于巨變階段

2024-08-02 08:07:52業(yè)內(nèi):A股市場(chǎng)正處于巨變階段業(yè)內(nèi)稱A股大漲或在節(jié)后慣性延續(xù) 市場(chǎng)情緒高漲迎機(jī)遇

2024-10-02 09:21:55業(yè)內(nèi)稱A股大漲或在節(jié)后慣性延續(xù)業(yè)內(nèi):短線A股市場(chǎng)仍將呈現(xiàn)強(qiáng)勢(shì)格局

2024-12-13 10:32:27業(yè)內(nèi)稱短線A股市場(chǎng)仍將呈現(xiàn)強(qiáng)勢(shì)格局業(yè)內(nèi):A股弱勢(shì)不需要找理由,,耐心等待市場(chǎng)自愈

2024-09-14 09:56:55業(yè)內(nèi):A股弱勢(shì)不需要找理由業(yè)內(nèi):市場(chǎng)短期仍會(huì)震蕩波動(dòng) 政策與情緒成關(guān)鍵因素

2024-10-21 11:26:47業(yè)內(nèi):市場(chǎng)短期仍會(huì)震蕩波動(dòng)