管濤:特朗普回歸對人民幣走勢的影響和應(yīng)對 積極應(yīng)對匯率沖擊(2)

與2024年上半年相比,這一輪美指反彈,、人民幣回撤過程中,,人民幣匯率中間價彈性明顯增強。上半年人民幣承壓時期,,中間價圍繞7.10窄幅波動,,現(xiàn)在已快速調(diào)整到7.20附近,且自11月7日起多次創(chuàng)下年內(nèi)新低,。境內(nèi)人民幣交易價與中間價的偏離大幅縮小,,反映了9月底以來國內(nèi)一攬子增量財政貨幣政策逐步落地生效,中國經(jīng)濟復(fù)蘇前景改善,,一定程度對沖了外圍利空因素的影響,。

受類似內(nèi)外部因素影響,人民幣結(jié)束了兩個多月來的反彈行情,,自10月初起重新走弱,。10月份,銀行即遠期(含期權(quán))結(jié)售匯錄得連續(xù)三個順差,。只是因為市場結(jié)匯意愿下降較多,,而購匯動機保持穩(wěn)定,結(jié)售匯順差環(huán)比下降76.5%,,降至171億美元,。

大選期間,特朗普提及將從四個方面升級對中國的貿(mào)易摩擦:取消中國永久正常貿(mào)易關(guān)系,、對中國對美所有出口商品征收60%或以上關(guān)稅,、四年內(nèi)停止對中國必需品的進口、嚴厲打擊中國商品通過第三國出口到美國,。這些措施直接影響國際收支平衡和外匯供求關(guān)系,,進而影響人民幣匯率走勢。

一方面,,如果前述關(guān)稅措施能夠部分或者全部兌現(xiàn),,而中國短期內(nèi)找不到規(guī)模相當?shù)目商娲某隹谑袌觯瑢⒂绊懼袊耐赓Q(mào)出口和貿(mào)易順差,。據(jù)中國海關(guān)總署統(tǒng)計,,2019至2023年,中國貨物出口中,美國平均占比16.5%,;貨物貿(mào)易順差中,,美國平均占比55.9%。

另一方面,,如果美國增加從中國進口商品的貿(mào)易壁壘,,外資將減少來華直接投資,而中資企業(yè)將會更多到海外投資建廠,,加速中國產(chǎn)業(yè)外遷,。據(jù)國家外匯管理局統(tǒng)計,中國外來直接投資項下的股權(quán)投資凈流入自2021年起見頂回落,,到2023年降至717億美元,,為2005年以來年度新低;2024年前三個季度累計凈流入334億美元,,同比下降30.9%,。

武大成立新學院 人工智能學院明年起招生

黑屠宰窩點2個月流水300多萬元 無證經(jīng)營隱患重重

12歲女孩感染HPV”事件,官方通報來了

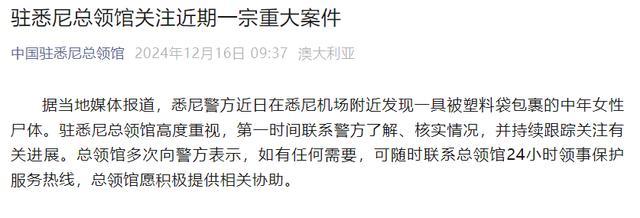

駐悉尼領(lǐng)館回應(yīng)華裔女子被殺 持續(xù)跟蹤案件進展

韓國祖國革新黨前黨首在看守所服刑 支持者集會聲援

曝烏軍前線指揮官被撤 東部戰(zhàn)線失利,!

拜登透露離任計劃:仍將活躍于政壇參政

孟子義稱不會再被負面評價影響,,有時被表揚反而有壓力 從爭議中成長

專家:韓國明年選舉執(zhí)政黨必敗無疑

伊朗外長最新發(fā)聲:應(yīng)尊重敘利亞人民的選擇 強調(diào)敘利亞獨立與和諧相處

外媒稱中國航母發(fā)展速度超乎想象 福建艦將提升海上實力

三成投資者認為A股牛市還在 去機構(gòu)化成新趨勢

專家:俄烏戰(zhàn)爭可能在明年2月結(jié)束 俄烏戰(zhàn)爭或迎終點

中國斯諾克第九位排名賽冠軍誕生,雷佩凡擊敗吳宜澤加冕斯諾克蘇格蘭賽冠軍

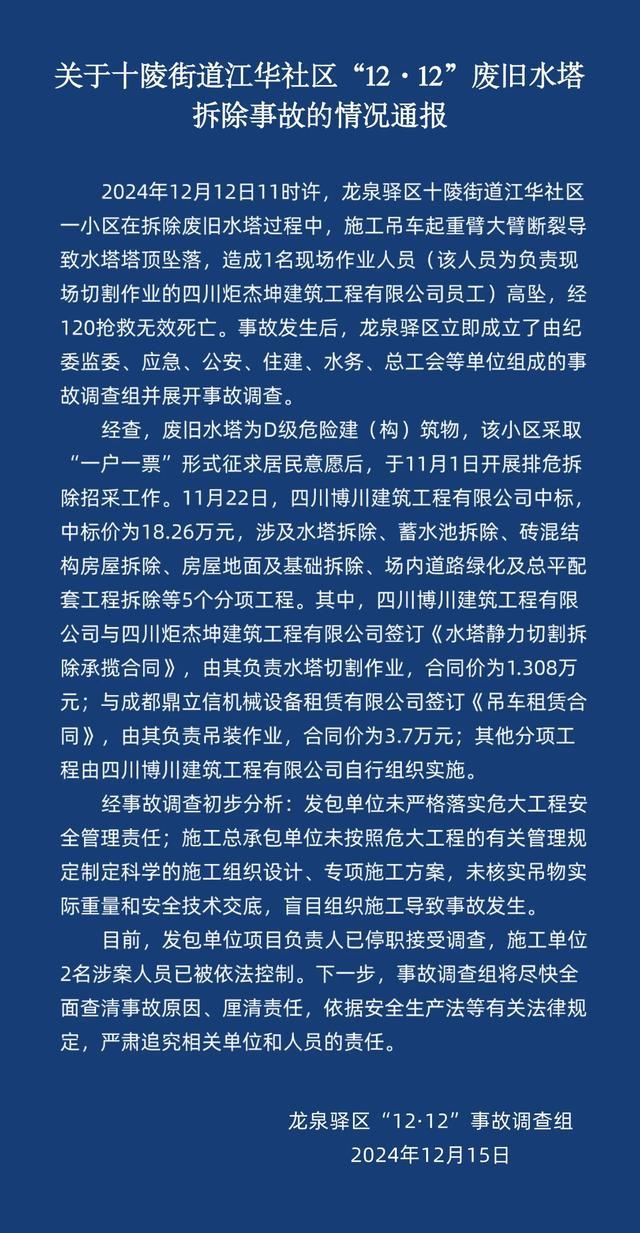

成都通報拆除水塔致1死事故 初步調(diào)查結(jié)果公布

俄烏都證實朝軍參與作戰(zhàn) 各方反應(yīng)凸顯局勢復(fù)雜化

頒獎儀式,!石宇奇展示金牌獎杯

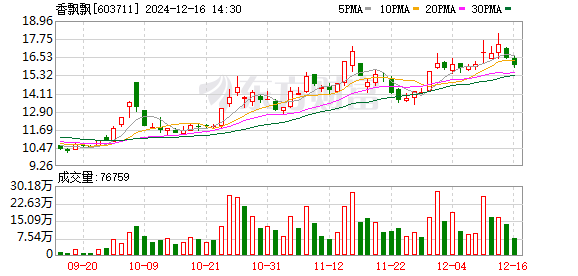

香飄飄發(fā)文辟謠破產(chǎn) 與網(wǎng)傳公司無關(guān)

我是刑警導(dǎo)演談于和偉演大學生 角色跨度大考驗演技

中國天眼建成運行8周年 探索宇宙新突破

武大成立新學院 人工智能學院明年起招生

特朗普夫婦與安倍遺孀會面 特朗普與安倍昭惠合影

哪吒回應(yīng)被車主投上年度榜top1 用戶支持是底氣

東北虎三天內(nèi)兩次襲牛當?shù)胤排隍?qū)趕:人少時盡量別上山注意安全

黑屠宰窩點2個月流水300多萬元 無證經(jīng)營隱患重重

美媒:不惜重金,,美國欲將關(guān)島變成“最強堡壘”? 防御系統(tǒng)升級引發(fā)關(guān)注

印度男教師上班途中遭綁架強行結(jié)婚 強迫婚姻引發(fā)社會關(guān)注

李敖之女稱蔡英文租違建豪宅 豪宅內(nèi)外疑點重重

專家:朝鮮出兵使俄烏戰(zhàn)爭性質(zhì)變化 多方動機浮現(xiàn)

彈劾案通過后尹錫悅發(fā)聲:將盡心為韓國效力至最后一刻 絕不放棄

頑強的哈馬斯再伏擊以軍一個連,,內(nèi)塔宣布擴建戈蘭高地定居點,!

12歲女孩感染HPV”事件,官方通報來了

美銀將向特朗普就職基金捐款 計劃尚未確定具體金額

京蔚高速即將全線通車,!河北進京通道+1

湯普森再回勇士打出高光一戰(zhàn) 賽后與庫里熱聊 與老隊員一一致意 激情慶祝勝利

相關(guān)新聞

短期“特朗普交易”或發(fā)酵 美元指數(shù)牽動人民幣走勢

2024-12-03 16:24:35短期特朗普交易或發(fā)酵特朗普稱加征關(guān)稅力度可能會很大 影響全球經(jīng)濟走勢

2024-09-11 10:21:00特朗普稱加征關(guān)稅力度可能會很大離岸人民幣日內(nèi)跌超900點下破7.19,,特朗普獲勝如何影響人民幣資產(chǎn),? 特朗普勝選或令人民幣短期承壓

2024-11-06 19:58:03離岸人民幣日內(nèi)跌超900點下破7.19特朗普勝選后美國經(jīng)濟走勢會如何 振興傳統(tǒng)產(chǎn)業(yè)與減稅政策影響幾何

2024-11-12 08:03:07特朗普勝選后美國經(jīng)濟走勢會如何人民幣跌破7.24,!特朗普施壓 對象美聯(lián)儲,?

2024-11-19 10:22:26人民幣跌破7.24,!特朗普施壓應(yīng)對特朗普沖擊波 準備充分反擊策略

2024-11-26 09:54:09應(yīng)對特朗普沖擊波