特色存款逆勢(shì)升溫引關(guān)注 銀行攬儲(chǔ)新策略(2)

部分特色存款產(chǎn)品設(shè)置了購買門檻。華北地區(qū)某銀行人士指出,,不少特色存款有一定針對(duì)性,,例如針對(duì)新市民、兒童等特定客群,且或會(huì)設(shè)置購買要求,,例如開設(shè)該行個(gè)人養(yǎng)老金賬戶,、擁有該行銀行卡相應(yīng)會(huì)員等級(jí)。因?yàn)槔氏鄬?duì)較高,,銀行一般會(huì)用特色存款帶動(dòng)其他業(yè)務(wù),。

北京財(cái)富管理行業(yè)協(xié)會(huì)特約研究員楊海平認(rèn)為,在商業(yè)銀行存款利率下行的趨勢(shì)之下,,部分銀行特色存款產(chǎn)品利率出現(xiàn)逆勢(shì)上漲,,可能的原因是基于自身資產(chǎn)負(fù)債實(shí)際情況,支持其階段性資產(chǎn)負(fù)債配置策略,;臨近年底,,為了更好地完成經(jīng)營(yíng)目標(biāo),鎖定年終存款規(guī)模,;滿足客戶的需求,,更好地維護(hù)重點(diǎn)客群。

由于存款利率的持續(xù)下行,,中小銀行維持存款增速的難度上升,,資產(chǎn)負(fù)債配置策略制定與執(zhí)行也面臨更大的挑戰(zhàn)。在此背景下,,特色存款產(chǎn)品可以在強(qiáng)化被動(dòng)負(fù)債的主動(dòng)引導(dǎo),、維護(hù)重點(diǎn)客群以及提升資產(chǎn)負(fù)債策略的靈活性機(jī)動(dòng)性方面發(fā)揮重要作用。

中國(guó)銀行研究院研究員杜陽表示,,在整體存款利率下行的大背景下,,部分銀行特別是中小銀行推出利率較高的特色存款產(chǎn)品,這種“逆勢(shì)上漲”主要由以下因素推動(dòng):一是增強(qiáng)攬儲(chǔ)能力以應(yīng)對(duì)資金壓力,。一些中小銀行,,尤其是地方性銀行和農(nóng)村信用社,客戶基礎(chǔ)相對(duì)薄弱,面臨較大的存款流失風(fēng)險(xiǎn),。通過提高存款利率吸引客戶,,有助于穩(wěn)定存款規(guī)模。二是市場(chǎng)競(jìng)爭(zhēng)加劇,。相較于大中型商業(yè)銀行,,中小銀行缺乏品牌和客戶資源優(yōu)勢(shì),需要通過更高的存款利率爭(zhēng)奪客戶,。

未來特色存款形式更加多樣化,。一方面,特色存款產(chǎn)品可能進(jìn)一步優(yōu)化期限設(shè)計(jì),,推出分階段收益,、提前支取不受損失等機(jī)制,提升吸引力,;另一方面,,特色存款可能結(jié)合其他金融服務(wù)(如貸款優(yōu)惠、財(cái)富管理咨詢),,提升產(chǎn)品附加值,。

48小時(shí)直擊極越的危情與轉(zhuǎn)機(jī) 政府介入?yún)f(xié)調(diào)解決

一天中最重要&最減肥的一頓飯,很多人沒吃,,或吃錯(cuò)了…… 三餐均衡更健康

私募圈近期發(fā)生了一件大事,!身居高位的基金經(jīng)理竟是AI智能

以色列趁亂狂襲敘利亞逾400次 持續(xù)轟炸引發(fā)關(guān)注

韓最大在野黨不彈劾韓德洙 李在明表態(tài)求中立

48小時(shí)直擊極越的危情與轉(zhuǎn)機(jī) 政府介入?yún)f(xié)調(diào)解決

單打教科書!布倫森vs魔術(shù)集錦:轟31分5助攻 一對(duì)一花式單挑:尼克斯勝魔術(shù)

東部戰(zhàn)線失利 烏軍前線指揮官被撤 新將領(lǐng)接任指揮

超7200萬人參加個(gè)人養(yǎng)老金 投資選擇持續(xù)豐富

一天中最重要&最減肥的一頓飯,,很多人沒吃,,或吃錯(cuò)了…… 三餐均衡更健康

藍(lán)綠民代在臺(tái)民意機(jī)構(gòu)再起沖突 藍(lán)綠民代走廊爆肢體沖突

貴在堅(jiān)持!232斤男子因三高減肥半年蛻變型男

張頌文:我從沒糊弄過任何角色 全力以赴每一場(chǎng)戲

1個(gè)人帶動(dòng)5000人義務(wù)撿垃圾 環(huán)保行動(dòng)感動(dòng)全城

悉尼機(jī)場(chǎng)附近發(fā)現(xiàn)一具女尸 中年女性身份確認(rèn)

降息時(shí)刻,!美聯(lián)儲(chǔ),,重磅來襲 全球市場(chǎng)屏息以待

馬龍陳夢(mèng)取得全勝 亞洲隊(duì)奪冠

美機(jī)場(chǎng)附近出現(xiàn)無人機(jī) 兩人被捕一人仍在逃

熱帶氣旋襲擊法屬馬約特島 百年來最猛烈氣旋造成嚴(yán)重破壞

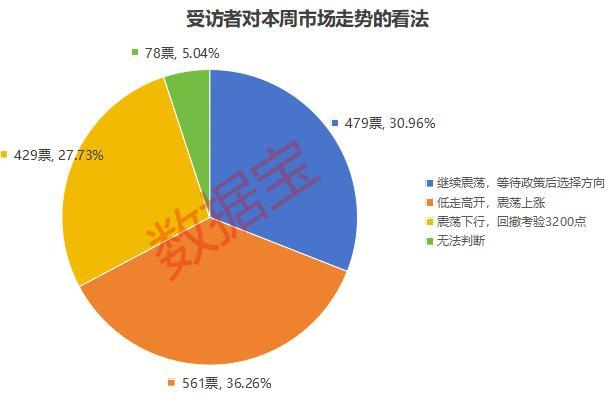

震蕩行情下大消費(fèi)關(guān)注度上升 科技與人形機(jī)器人齊獲看好

沖繩美海軍陸戰(zhàn)隊(duì)向關(guān)島轉(zhuǎn)移 駐日美軍重組計(jì)劃取得進(jìn)展

新一輪國(guó)內(nèi)成品油價(jià)調(diào)整或擱淺 下調(diào)概率減小

拜登政府承諾對(duì)烏軍援已超635億美元 持續(xù)援助至任期結(jié)束

我國(guó)大部地區(qū)氣溫短暫回升 中東部雨雪稀少需防燥

2名神秘的“東風(fēng)快遞員”即將入列,邀您共創(chuàng)響亮新名,!

美宣布第72次援烏計(jì)劃 持續(xù)至2025年

私募圈近期發(fā)生了一件大事,!身居高位的基金經(jīng)理竟是AI智能

以色列將擴(kuò)建戈蘭高地猶太人定居點(diǎn),同時(shí)內(nèi)塔尼亞胡強(qiáng)調(diào)無意與敘利亞沖突

北京安貞醫(yī)院原院長(zhǎng)孫衍慶逝世,,享年101歲

25家央行本周扎堆議息 全球?qū)捤烧叻只@著

石破茂放話要在半導(dǎo)體供應(yīng)鏈發(fā)揮核心作用 強(qiáng)調(diào)芯片經(jīng)濟(jì)重要性

劉亦菲與陳金飛酒店聚餐引熱議

以軍轟炸加沙地帶南部至少20人死亡 學(xué)校遭襲兒童遇難

美科技巨頭試圖修復(fù)與特朗普關(guān)系 減少監(jiān)管威脅

34歲黑人空姐贏得法國(guó)小姐引爭(zhēng)議 創(chuàng)造歷史引發(fā)討論

相關(guān)新聞

利率下行,,特色存款逆勢(shì)升溫 年末攬儲(chǔ)利器

2024-12-01 13:59:53利率下行存款19年215元變8元 銀行收費(fèi)爭(zhēng)議引關(guān)注

2024-12-04 10:24:19存款19年215元變8元山西4家銀行獲批解散 儲(chǔ)戶存款安全引關(guān)注

銀行解散時(shí),儲(chǔ)戶最關(guān)心的問題是存入的錢是否能取出來,。在過去,,這個(gè)問題幾乎不需要擔(dān)憂,因?yàn)樵?020年之前,,幾乎沒有銀行解散的情況

2024-10-28 14:31:42山西4家銀行獲批解散黃圣依有個(gè)人賬戶但是沒有存款 財(cái)務(wù)狀況引關(guān)注

2024-11-02 13:50:58黃圣依有個(gè)人賬戶但是沒有存款中國(guó)多地氣溫為何逆勢(shì)大回暖 暖冬趨勢(shì)引關(guān)注

2024-11-12 04:09:00中國(guó)多地氣溫為何逆勢(shì)大回暖定存年息跌破2%,六大行領(lǐng)銜下調(diào)存款利率,,存款利率下調(diào)引關(guān)注,!

2024-07-26 12:02:17定存年息跌破2%