港資金店先嘗到了金價暴漲的苦 成本與銷售雙重壓力增大

最近,黃金價格一路飆升,,國際金價從2月份的約2000美元/盎司漲到了10月底接近2800美元/盎司,。按理說,,金價上漲應(yīng)該讓金店老板們樂開了花,但像周大福,、六福集團(tuán)這樣的大牌金店反而愁眉不展。

很多人可能覺得奇怪,,金價漲了不是應(yīng)該吸引更多人來買黃金嗎,?確實,在金價剛開始溫和上漲時,,很多消費者抱著“買漲不買跌”的心態(tài)搶購黃金產(chǎn)品,,市場一度非常火熱,。然而,,當(dāng)金價漲到高位并開始劇烈波動時,情況就不同了,。消費者變得謹(jǐn)慎起來,,開始觀望,不愿意輕易出手,。這樣一來,,原本熱鬧非凡的黃金市場一下子冷清了不少。

2024年前三季度,,全國黃金消費量為741.73噸,,同比下降了11.18%。其中,,金飾消費量大幅下滑至400.04噸,,比去年同期減少了27.53%。而金條及金幣這類投資性黃金產(chǎn)品的消費量增長了27.14%,,達(dá)到282.72噸,。這說明隨著金價走高,消費者更傾向于把錢投向保值增值的投資品,,而不是購買裝飾性的金飾,。

除了銷售端的問題,金店還面臨成本增加的困擾,。金價上漲意味著進(jìn)貨成本也在增加,。對于依賴黃金對沖策略的港資品牌來說,行情向下時可以通過對沖減少損失,;但當(dāng)行情超預(yù)期猛烈向上時,,反而會導(dǎo)致巨大的對沖損失。例如,,六福集團(tuán)在截至2024年9月30日的半年里,,黃金對沖損失高達(dá)2.3億港元,而在上年同期還能通過黃金對沖獲利5500萬港元。

由于金價持續(xù)處于高位,,金店的存貨規(guī)模也在不斷攀升,。如果金價繼續(xù)上漲,銷售壓力會更大,;但如果金價突然下跌,,這些高額的存貨可能面臨減值的風(fēng)險。以謝瑞麟為例,,截至2024年9月30日,,其存貨總規(guī)模為12.10億港元,未償還計息銀行貸款及黃金貸款總額則達(dá)到了10億港元,。如果業(yè)務(wù)持續(xù)虧損,,一旦金價下跌,謝瑞麟的抗風(fēng)險能力將非常有限,。

有趣的是,,在這一輪金價波動中,本土金飾品牌的表現(xiàn)相對穩(wěn)定,,甚至有的品牌實現(xiàn)了逆勢增長,。比如老鋪黃金在今年表現(xiàn)突出,夢金園也拿到了赴港上市的資格,。為什么會出現(xiàn)這種差異呢,?

原來,港資金飾品牌在中國市場上一直是中流砥柱,,積累了大量穿越周期的經(jīng)驗,,尤其是在應(yīng)對市場波動方面,習(xí)慣借助黃金對沖來平抑周期,。然而,,這種策略在極端行情下可能會適得其反。相比之下,,本土品牌雖然經(jīng)驗不如港資品牌豐富,,但在靈活應(yīng)對市場變化上更有優(yōu)勢。它們更加貼近國內(nèi)市場的需求,,能夠快速調(diào)整產(chǎn)品線和營銷策略,,抓住每一個市場機(jī)遇。

面對當(dāng)前困境,,港資金飾品牌也在積極尋求出路,。商家們通過優(yōu)化選品、創(chuàng)新款式,、嚴(yán)格控制成本等方式提升產(chǎn)品競爭力,。大型企業(yè)采取優(yōu)化定價策略,,聚焦定價黃金產(chǎn)品,同時加速數(shù)字化轉(zhuǎn)型,,提升運營效率,,以應(yīng)對市場變化。例如,,建設(shè)銀行宣布自9月27日起,,個人黃金積存業(yè)務(wù)的定期積存起點金額將從600元上調(diào)至700元,對已設(shè)定的計劃無影響,,但展期計劃需滿足新金額要求。

金價的劇烈波動給港資金飾品牌帶來了前所未有的挑戰(zhàn),,但也促使它們加快變革的步伐,。未來,隨著金價趨于穩(wěn)定,,市場需求有望回暖,。只要能抓住這次機(jī)會,調(diào)整好自己的步伐,,相信這些老牌金店一定能重新找回昔日的輝煌,。

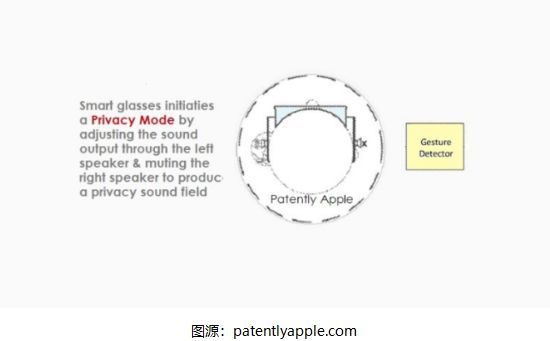

蘋果智能戒指專利公布 音頻隱私模式創(chuàng)新

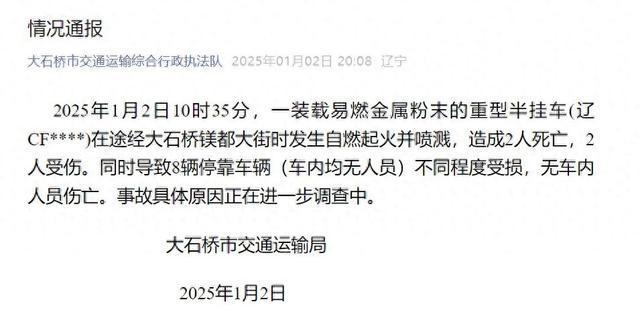

半掛車當(dāng)街自燃!致2傷2亡 事故原因待查

女子長時間未拔手機(jī)充電器 房子變廢墟 火災(zāi)警示需警惕

特斯拉2024年全球交付超178.9萬輛 創(chuàng)歷史新高

分析師預(yù)測2025金價將進(jìn)一步上漲 漲勢或放緩

外媒:中國是俄羅斯最大的貿(mào)易伙伴,,占俄貿(mào)易額的三分之一 中俄經(jīng)貿(mào)關(guān)系持續(xù)深化

澤連斯基稱支持在烏克蘭部署歐洲部隊,,強調(diào)與北約接軌的重要性

半掛車當(dāng)街自燃!致2傷2亡 事故原因待查

7歲小孩哥表演變臉硬控全班 非遺傳承引贊嘆

蛇年紀(jì)念鈔紀(jì)念幣開始兌換 市民熱情高漲

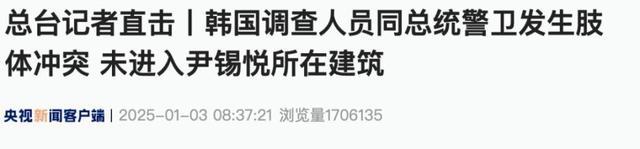

逮捕尹錫悅這一早上發(fā)生了什么 警衛(wèi)沖突引關(guān)注

荷蘭天然氣價格升至逾1年高位 供應(yīng)短缺推高成本

專家提醒人才測評不能隨意使用 需科學(xué)慎重考慮

安倍晉三明明是日本人,,可為啥在他死后,,墓碑上卻刻著中國漢字 文化淵源深厚

科普:瀏覽黃色網(wǎng)站違法嗎?為何成人網(wǎng)站屢禁不止

美國國內(nèi)恐怖主義亮起紅警 新奧爾良血色開局

韓總統(tǒng)官邸你推我擠一片混亂,!

農(nóng)歷乙巳蛇年有384天 閏月使然

電影平均票價連續(xù)4年超過40元 部分影片結(jié)算價下調(diào)引發(fā)關(guān)注

韓總統(tǒng)官邸你推我擠一片混亂,調(diào)查官執(zhí)行逮捕令,,與警衛(wèi)發(fā)生推搡

出售美墨邊境墻建設(shè)材料,,馬斯克:拜登100%叛國 低價拍賣引爭議

專家稱上四休三暫無法全面鋪開 靈活辦公成新嘗試

田亮回應(yīng)女兒下巴后縮明顯 正在積極矯正中

批評特朗普的前議員切尼被授總統(tǒng)勛章 表彰其將國家置于黨派之上

臺北跨年轉(zhuǎn)播央視晚會承包商回應(yīng)!

虎跳峽景區(qū)回應(yīng)網(wǎng)友稱發(fā)生山體滑坡 小范圍塌方未傷人

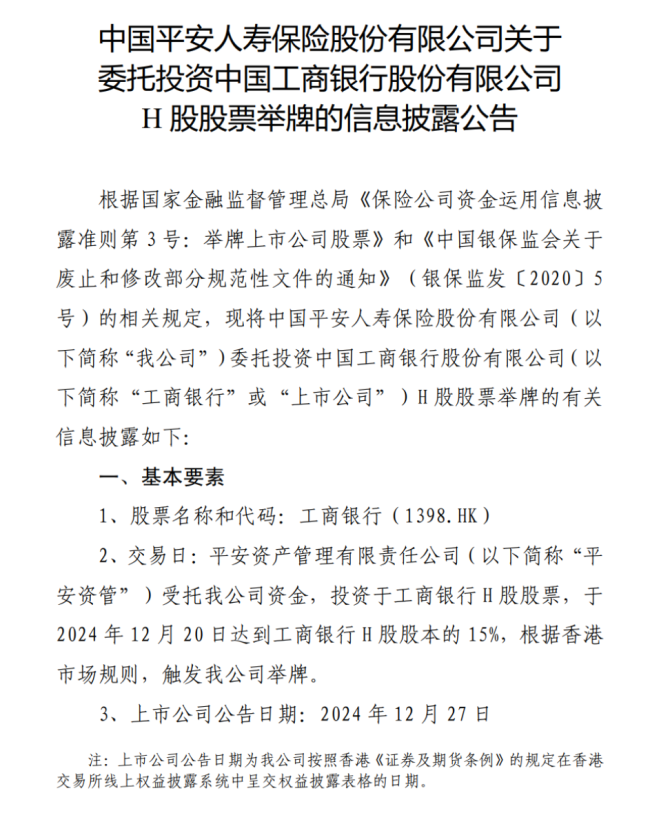

工行,、建行,、郵儲獲大手筆增持!險資積極布局銀行股

2025年金價還會繼續(xù)漲嗎 多重因素支撐看漲預(yù)期

元旦實現(xiàn)了上四休三,!網(wǎng)友直呼:好爽

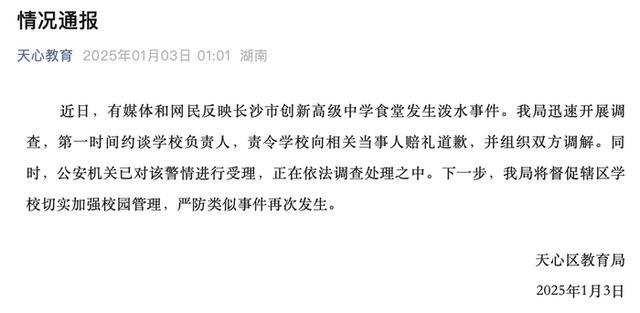

教育局通報高中向8旬老人潑冷水 責(zé)令學(xué)校道歉并調(diào)解

咖啡豆期貨價格飆升至近50年新高 供需失衡推高價格

蘋果智能戒指專利公布 音頻隱私模式創(chuàng)新

中方的意思日本已讀懂,,石破茂最新對華表態(tài),4字最令美國擔(dān)心 和平共處震動美國

女子長時間未拔手機(jī)充電器 房子變廢墟 火災(zāi)警示需警惕

美論壇:如果美國向中國發(fā)射200枚核武器,,中國還有能力反擊嗎,? 后果不堪設(shè)想

相關(guān)新聞

港資金店,,先嘗到了金價暴漲的苦 金飾銷售遇冷

2024-12-02 16:43:51港資金店金價暴漲金店利潤率低至1% 薄利競爭成常態(tài)

2024-10-23 09:25:52金價暴漲金店利潤率低至1%金價暴漲金店為何接不住潑天富貴 賣不動的黃金飾品背后

2024-09-15 11:02:49金價暴漲金店為何接不住潑天富貴今年金價創(chuàng)新高超30次,,金店撐不住了? 高金價下的金店困境

2024-10-24 10:09:33今年金價創(chuàng)新高超30次金價狂飆 金店撐不住了 高金價抑制消費

2024-10-22 21:44:11金價狂飆金價上漲或?qū)е陆鸬晖I(yè) 高金價抑制消費需求

2024-10-20 18:05:01金價上漲或?qū)е陆鸬晖I(yè)