毛戈平上市首日暴漲是搭大盤順風(fēng)車嗎 業(yè)績與市場共振

12月10日,,毛戈平化妝品股份有限公司在港交所成功上市,。發(fā)行價(jià)為29.8港元,開盤價(jià)為47.65港元。截至當(dāng)日收盤,,股價(jià)上漲76.5%,報(bào)收52.6港元,,總市值達(dá)到247.53億港元。毛戈平作為中資企業(yè),,在A股和港股全線大漲的背景下,開盤表現(xiàn)亮眼,。

毛戈平此次發(fā)售7842萬股,,扣除相關(guān)上市開支后募資總額約為22億港元。在融資環(huán)節(jié),,公司獲得超額認(rèn)購超900倍,,認(rèn)購金額高達(dá)1738億港元,成為港股“凍資王”,。上市時(shí)引入了包括CPE,、正心谷資本等在內(nèi)的6位基石投資者,其中正心谷資本認(rèn)購數(shù)額最多,,高達(dá)2000萬美元,。

毛戈平的上市之路可謂曲折。最初在2016年遞交招股書后沒有進(jìn)展,,直到2021年首發(fā)上市申請(qǐng)才獲通過,,但之后并無進(jìn)一步行動(dòng)。2023年3月,,毛戈平再次更新招股書重啟A股市場IPO,,但不久后宣布終止在A股的上市。隨后,,毛戈平?jīng)Q定轉(zhuǎn)戰(zhàn)港股,。今年4月向港交所遞交招股書,六個(gè)月后失效,。10月中旬,,毛戈平二次遞交招股書,并于11月通過了港股聆訊,。

從更新的招股書來看,,2024年上半年,毛戈平收入達(dá)到19.7億元,,去年同期為近14億元,,同比增長約41%。2021年至2023年的收入分別為15.8億元,、18.3億元以及28.9億元,,同比保持增長態(tài)勢。凈利潤方面,,2021年至2023年,、2024年上半年分別為3.3億元、3.5億元,、6.6億元和4.9億元,,凈利率分別為21%,、19.2%、23%和25%,。毛利率基本保持在84%左右,,在行業(yè)中處于較高水平。

盈利結(jié)構(gòu)上,,彩妝銷量遠(yuǎn)高于護(hù)膚板塊,,但平均售價(jià)較低。以2024年上半年的數(shù)據(jù)為例,,彩妝的銷量是護(hù)膚的近3倍,,但均價(jià)僅為163.8元,護(hù)膚的單價(jià)達(dá)到了346.6元,。核心品牌MAOGEPING收入占比在2021年至2023年分別達(dá)到96.6%,、98.4%以及99%,2023年上半年和2024年上半年分別達(dá)到99%和99.3%,。對(duì)單一品牌的依賴性逐漸增強(qiáng),,這成為外界對(duì)其盈利結(jié)構(gòu)的主要擔(dān)憂之一。

此外,,毛戈平加大了線上渠道的投入,,營銷費(fèi)用占比較高。盡管毛戈平的盈利能力較強(qiáng),,但其盈利結(jié)構(gòu)和銷售渠道的風(fēng)險(xiǎn)也比較明顯,。首日股價(jià)的飆升幅度令業(yè)界感到意外。毛戈平以線下渠道為主的銷售模式反而給了港股市場一定的想象空間,。

毛戈平的線下銷售渠道占比更重,。百貨專柜模式在全國各大百貨商場、購物中心開設(shè)化妝品銷售專柜,,銷售額占比一直在50%以上,。線上化程度低一度讓市場擔(dān)心毛戈平難以吸引年輕消費(fèi)群體,但現(xiàn)在待開發(fā)的線上銷售空間成為其被市場寄予厚望的有利條件,。

毛戈平作為國貨美妝,,堅(jiān)持高端化定位,,雖然受到一些消費(fèi)者的質(zhì)疑,,但在國貨美妝賽道的高端價(jià)位區(qū)間近乎獨(dú)占優(yōu)勢。港股市場青睞能夠?qū)嵈驅(qū)嵱钠髽I(yè),,毛戈平的股價(jià)表現(xiàn)也就不難理解了,。不過,毛戈平首日開盤股價(jià)大漲,,除了自身業(yè)績外,,還受益于中國貨幣政策基調(diào)重回“適度寬松”的積極影響,,以及A股、港股全線大漲的背景,。

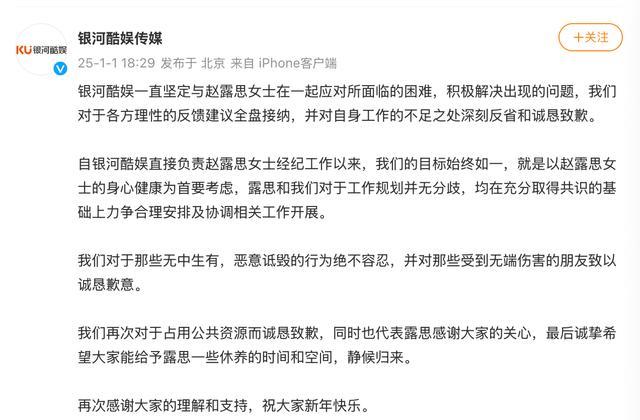

銀河酷娛稱與趙露思工作規(guī)劃并無分歧,,始終以趙露思女士的身心健康為首要考慮

濟(jì)州客機(jī)事故暴露多重隱患 跑道短與鳥擊風(fēng)險(xiǎn)加劇問題

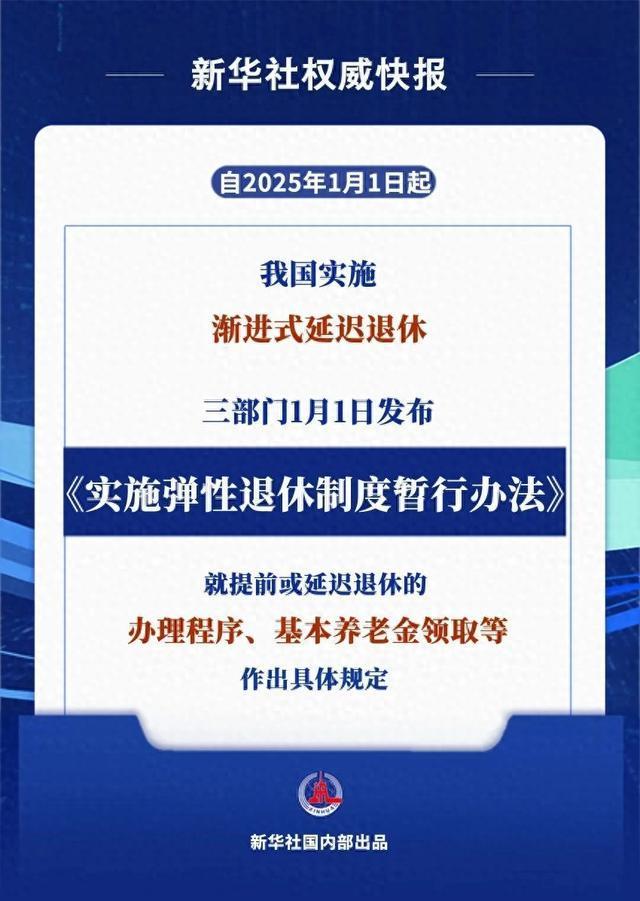

彈性退休辦法來了 可自愿提前或延遲退休

韓國9名家人遇難的小狗已被收養(yǎng) 苦等主人引關(guān)注

新興市場貨幣遭遇不同程度拋售潮 新一輪貶值潮來襲

突發(fā)!韓國執(zhí)政黨總部遭遇炸彈威脅 警方緊急搜查未發(fā)現(xiàn)爆炸物

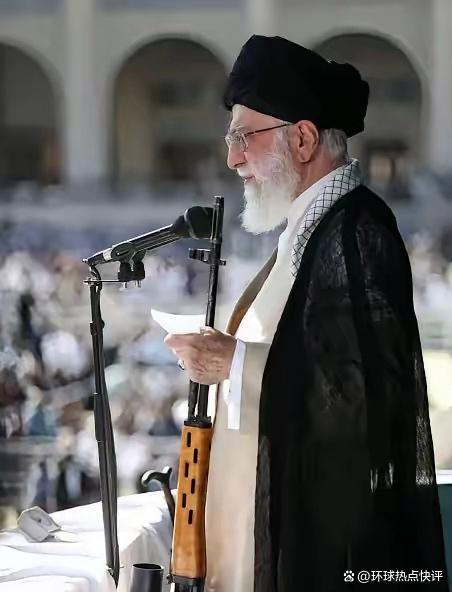

伊朗最高領(lǐng)袖哈梅內(nèi)伊下定決心要找接班人了 誰將領(lǐng)航伊朗未來,?

專家:美以低估了胡塞武裝的實(shí)力 警告無效凸顯韌性

恭喜國乒,!孫穎莎教練走馬上任,亮相國乒新崗位后,,劉國梁期待,!

專家說很多翻譯碩士水平比不上AI 人工智能沖擊下的職業(yè)挑戰(zhàn)

馬斯克、扎克伯格,、黃仁勛等科技大佬領(lǐng)銜 全球500富豪身家合計(jì)破10萬億美元

小S曬了全家福 姐妹團(tuán)聚歡樂多

霉霉登上央視2024世界新聞年鑒 回顧一年熱點(diǎn)事件

媒體:中國軍用5G可連接萬個(gè)機(jī)器人 改變現(xiàn)代戰(zhàn)爭模式

滑翔傘墜落女大學(xué)生及駕駛員身亡,!

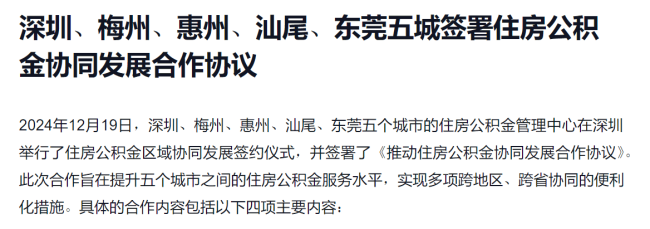

李稻葵解讀公積金異地互通 順應(yīng)人口流動(dòng)大趨勢

衡陽一滑翔傘墜落 游客和教練身亡 兩人遺體已被運(yùn)走

朝鮮新型戰(zhàn)艦疑似曝光 加強(qiáng)軍事現(xiàn)代化進(jìn)程

渝湘復(fù)線高速預(yù)計(jì)2025年內(nèi)全線通車 部分路段已開放通行

燒傷媽媽皮膚康復(fù)狀態(tài)良好,跟丈夫感謝了所有幫助他們的人

火箭擒獨(dú)行俠 申京格林圍剿歐文 火箭五人上雙鎖定勝局

馬斯克“改名”引爆潑天富貴 神秘交易員兩天狂賺上千萬 幣圈掀起投機(jī)熱潮

韓國民眾獻(xiàn)花哀悼墜機(jī)遇難者 白菊寄哀思

濟(jì)州客機(jī)事故暴露多重隱患 跑道短與鳥擊風(fēng)險(xiǎn)加劇問題

銀河酷娛稱與趙露思工作規(guī)劃并無分歧,,始終以趙露思女士的身心健康為首要考慮

俄對(duì)基輔中心發(fā)動(dòng)罕見空襲 瞄準(zhǔn)烏總統(tǒng)府區(qū)域

彈性退休辦法來了 可自愿提前或延遲退休

韓國空難是天災(zāi)還是人禍 悲劇引發(fā)深思

韓墜毀客機(jī)兩個(gè)黑匣子處理進(jìn)展 事故已致124人死亡

新年第一天,,俄軍紅軍城鉗形攻勢雛形初現(xiàn),烏軍逃離庫拉霍夫發(fā)電廠,!

韓國務(wù)安機(jī)場扣押搜查,!又叫曬辣椒機(jī)場? 新航線首航悲劇引發(fā)調(diào)查

韓代總統(tǒng)崔相穆同一天做了兩件事 政壇風(fēng)波再起

鹿晗高瀚宇眉釘大片 新年第一炸

珍愛網(wǎng)被罰170萬重罰還當(dāng)重管 治理需出重拳

韓國空難一個(gè)錯(cuò)誤連著一個(gè)錯(cuò)誤 多因素釀成慘劇

相關(guān)新聞

港股毛戈平一度漲87% 上市首日表現(xiàn)強(qiáng)勁

2024-12-10 11:02:00港股毛戈平一度漲87%毛戈平上市首日大漲近80% 成港股“凍資王”

2024-12-11 00:19:03毛戈平上市首日大漲近80%毛戈平上市首日高開60% 國貨美妝迎來新里程碑

2024-12-10 10:12:30毛戈平上市首日高開60%“紅四方”上市首日最高漲幅超22倍 新股驚天暴漲

2024-11-26 22:09:00“紅四方”上市首日最高漲幅超22倍毛戈平港股上市 未來喜憂參半 資本之路坎坷前行

2024-12-11 07:39:42毛戈平港股上市未來喜憂參半哈啰回應(yīng)男子打1400公里順風(fēng)車逃單

2024-08-13 07:56:11哈啰回應(yīng)男子打1400公里順風(fēng)車逃單