部分存款利率重回“2%時(shí)代” 中小銀行“逆勢(shì)而上”

臨近年末,在降準(zhǔn)降息,、息差收窄的大環(huán)境下,,不少中小銀行上調(diào)存款利率或推出高息存款產(chǎn)品以吸引顧客。目前已有十余家中小銀行宣布了此類措施,。

一些中小銀行以高利率吸引顧客存款的現(xiàn)象不僅限于年末,,今年下半年,“高利率”成為其存款產(chǎn)品的重要賣點(diǎn),。今年以來(lái),,央行多次下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率和貸款市場(chǎng)報(bào)價(jià)利率(LPR),政策利率調(diào)整帶動(dòng)各類市場(chǎng)基準(zhǔn)利率下降,,市場(chǎng)普遍認(rèn)為這將推動(dòng)存款和貸款利率隨之下降,。

國(guó)有大行在7月和10月兩次下調(diào)存款利率。目前,,國(guó)有六大行的現(xiàn)行整存整取掛牌利率為3個(gè)月期0.8%、半年期1%,、一年期1.1%,、兩年期1.2%、三年期1.5%,。由于國(guó)有大行業(yè)務(wù)規(guī)模占據(jù)行業(yè)半壁江山,,市場(chǎng)普遍認(rèn)為,在國(guó)有大行下調(diào)存款利率后,,下半年各期限的存款利率均進(jìn)入1%時(shí)代,。

然而,中小銀行卻逆勢(shì)而上,。例如,,河南滎陽(yáng)農(nóng)商行上調(diào)了一年期、二年期,、三年期存款利率至1.8%,、1.8%,、2.05%,并發(fā)布了新的大額存單產(chǎn)品,。海南銀行也發(fā)行了新的大額存單產(chǎn)品,,三年期年利率達(dá)到2.35%。無(wú)錫錫商銀行則推出了三年期年利率為3%的大額存單,。此外,,濰坊銀行、安順農(nóng)商銀行等多家銀行也上調(diào)了存款利率,。

一家上調(diào)存款利率的農(nóng)信社工作人員表示,,銀行沒(méi)有理財(cái)業(yè)務(wù),只有定期存款,,開(kāi)門(mén)紅活動(dòng)期間會(huì)提高存款利率,。另一家城商行工作人員稱,年底旺季營(yíng)銷時(shí)會(huì)上調(diào)利率,。整體來(lái)看,,部分中小銀行的存款產(chǎn)品在整體利率下行的趨勢(shì)下依然保持較高勢(shì)頭,甚至部分存款利率重回“2%時(shí)代”,。

這些高息存款產(chǎn)品的背后,,是小銀行通過(guò)高息來(lái)吸收存款,以獲客為主要方式,。吸收存款后再放貸或進(jìn)行其他投資,。有些客戶更看重穩(wěn)健和安全性,而有些客戶則更關(guān)注存款利息,,選擇利率高的小銀行,。

盡管存貸款利率已進(jìn)入下行通道,但商業(yè)銀行凈息差下滑的壓力仍然較大,,不少銀行仍熱衷于爭(zhēng)奪更多的市場(chǎng)份額和客戶資源,,可能會(huì)出現(xiàn)各種形式的高息攬儲(chǔ)現(xiàn)象。部分農(nóng)商行的存貸比較低,,意味著除貸款外,,銀行還需通過(guò)其他投資獲得收益。此外,,一些存貸比較低的銀行非息收入占比也很低,,說(shuō)明銀行仍需依賴傳統(tǒng)的貸款資產(chǎn)獲取利息收入。

專家建議,,中小銀行應(yīng)優(yōu)化經(jīng)營(yíng)理念,,放棄規(guī)模情結(jié),構(gòu)筑高質(zhì)量發(fā)展的理念,,適當(dāng)控制成本,,做好資產(chǎn)負(fù)債管理,。資產(chǎn)負(fù)債管理需要負(fù)債端與資產(chǎn)端匹配,如果資產(chǎn)端不能有效放出貸款,,就應(yīng)考慮優(yōu)化存款數(shù)量和結(jié)構(gòu),。中小銀行應(yīng)根據(jù)自身情況量體裁衣,找到與自身能力匹配的發(fā)展模式,。

多名核心員工離開(kāi)CDPR,,玩家開(kāi)始擔(dān)憂《巫師4》質(zhì)量和開(kāi)發(fā)進(jìn)度 核心成員流失引熱議

2024年房地產(chǎn)政策力度空前 穩(wěn)樓市促回穩(wěn)

爆款I(lǐng)P開(kāi)播!不僅很爽,,還很好笑 多類型劇集齊開(kāi)花

多國(guó)媒體紛紛承認(rèn):中國(guó)已強(qiáng)大到無(wú)需再向世界證明什么

馬斯克“改名”引爆幣圈 神秘交易員賺翻天

孫策新皮膚“時(shí)之奇旅”預(yù)覽 漫畫(huà)風(fēng)惡魔滑板登場(chǎng)

谷愛(ài)凌回應(yīng)“奧運(yùn)蹭熱度” 希望分享中國(guó)文化

特朗普當(dāng)眾喊話中國(guó),,不到24小時(shí),中方直接把話說(shuō)透 中美合作需相互尊重

加沙人冒大雨在泥水中排隊(duì)打水

2025第一股冷空氣登場(chǎng),!跨年晴冷大風(fēng)相伴

特朗普給海湖莊園起新名號(hào) 稱其為“宇宙中心”

馬斯克回應(yīng)拉斯維加斯爆炸案 特斯拉團(tuán)隊(duì)正調(diào)查此事

多名核心員工離開(kāi)CDPR,,玩家開(kāi)始擔(dān)憂《巫師4》質(zhì)量和開(kāi)發(fā)進(jìn)度 核心成員流失引熱議

朝鮮突然被俄羅斯爆出猛料,美西方火速調(diào)轉(zhuǎn)“槍口” 烏俄局勢(shì)再添變數(shù)

俄羅斯游戲主機(jī)踏上自研之路:霧游戲電視棒,、Elbrus 芯片主機(jī)雙頭并進(jìn) 探索霧游戲新領(lǐng)域

爆款I(lǐng)P開(kāi)播,!不僅很爽,還很好笑 多類型劇集齊開(kāi)花

損失慘重,!工人失誤致廠房起火1000斤臘肉報(bào)廢

銀行員工多看一眼保住客戶20余萬(wàn) 成功攔截跨境轉(zhuǎn)賬騙局

我是陸地航母準(zhǔn)備啟程 新年啟航追夢(mèng)前行

驢友遇冰瀑擋路北京消防摸黑救人 深夜山中救援成功

2025年房貸利率有望進(jìn)一步下降 政策利率下行預(yù)期增強(qiáng)

村民稱劉強(qiáng)東又給老家發(fā)現(xiàn)金 春節(jié)前再發(fā)萬(wàn)元紅包

馬斯克改了X昵稱和頭像 引發(fā)粉絲猜測(cè)與幣圈波動(dòng)

洪都拉斯總統(tǒng):或要求美從本國(guó)撤軍 回應(yīng)移民驅(qū)逐威脅

工人失誤致廠房起火1000斤臘肉報(bào)廢 用電安全引警醒

朝鮮總理剛換人,,普京就收到一封賀信,不到24小時(shí),,中方打去電話 三國(guó)互動(dòng)引關(guān)注

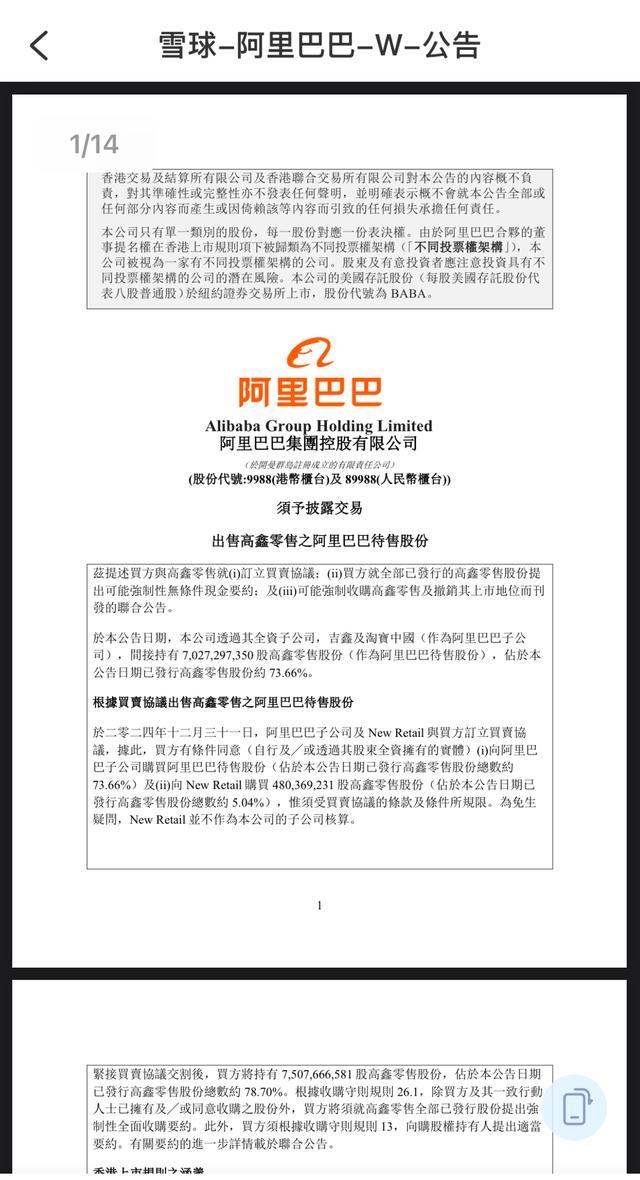

阿里巴巴以131.38億港元出售高鑫零售 聚焦核心業(yè)務(wù)提升回報(bào)

美元持續(xù)強(qiáng)勢(shì)上漲,,亞洲部分國(guó)家貨幣遭遇重創(chuàng) 多國(guó)央行考慮干預(yù)

雷軍:2025第一款新手機(jī)下午2點(diǎn)發(fā)布 REDMI Turbo 4亮點(diǎn)多多

2025年比乙巳蛇年少19天!有啥含義,? 公歷農(nóng)歷時(shí)差探秘

波蘭總理:北約國(guó)家準(zhǔn)備因電纜事故加強(qiáng)在波羅的海的軍事存在

2024年房地產(chǎn)政策力度空前 穩(wěn)樓市促回穩(wěn)

朝鮮舉行新年大型演出金正恩攜女觀看,!

美國(guó)公開(kāi)中國(guó)各類彈道導(dǎo)彈數(shù)量,打殘西太平洋美軍夠用嗎,? 導(dǎo)彈威脅引發(fā)熱議

也門(mén)某部落向美以兩國(guó)展示武力 胡塞武裝高調(diào)示強(qiáng)

相關(guān)新聞

存款利率進(jìn)入“1時(shí)代” 儲(chǔ)戶轉(zhuǎn)向銀行理財(cái)

2024-12-05 09:43:47存款利率進(jìn)入1時(shí)代部分城市房貸利率進(jìn)入2字頭時(shí)代 購(gòu)房成本大幅降低

2024-07-22 14:26:31部分城市房貸利率進(jìn)入2字頭時(shí)代存款利率跌進(jìn)“1”時(shí)代 儲(chǔ)戶尋求多元投資出路

2024-07-31 16:32:06存款利率跌進(jìn)“1”時(shí)代銀行存款利率進(jìn)入“1”時(shí)代 儲(chǔ)戶理財(cái)新選擇

2024-08-14 20:20:40銀行存款利率進(jìn)入“1”時(shí)代最高降幅達(dá)80BP!多家中小銀行存款利率告別“3”時(shí)代

2024-08-09 08:16:43最高降幅達(dá)80BP!多家中小銀行存款利率告別“3”時(shí)代部分銀行個(gè)人養(yǎng)老金存款利率達(dá)4% 優(yōu)惠活動(dòng)吸引客戶

2024-12-22 17:26:44部分銀行個(gè)人養(yǎng)老金存款利率達(dá)4%