2025年銀行股還能一騎絕塵嗎 高股息優(yōu)勢(shì)延續(xù)

2024年即將結(jié)束,回顧這一年,,A股銀行板塊的表現(xiàn)頗為亮眼,。截至12月25日,,銀行板塊累計(jì)上漲34.62%,,在31個(gè)一級(jí)行業(yè)中排名第一,。

年初時(shí),,面對(duì)降息大趨勢(shì),,銀行業(yè)普遍預(yù)期息差收窄導(dǎo)致盈利增速放緩,。然而,,銀行板塊最終表現(xiàn)出色,主要得益于兩點(diǎn):一是銀行業(yè)績(jī)的韌性,,凈利潤(rùn)保持正增長(zhǎng),;二是市場(chǎng)對(duì)高股息資產(chǎn)的偏好。前三季度,,銀行板塊營(yíng)收同比下降1.05%,,但歸母凈利潤(rùn)同比增長(zhǎng)1.43%。盡管股價(jià)上升,,銀行板塊的股息率仍維持在5%左右,。截至12月24日,銀行板塊過(guò)去12個(gè)月的股息率為4.89%,,其中,,國(guó)有大行為4.48%,城商行,、股份制銀行和農(nóng)商行均超過(guò)5%,。

穩(wěn)定的業(yè)績(jī)是高股息的基礎(chǔ)。受益于撥備緩沖作用,,市場(chǎng)對(duì)銀行業(yè)利潤(rùn)的韌性充滿信心,。相比之下,煤炭板塊雖然股息率高于銀行,,但由于業(yè)績(jī)穩(wěn)定性較差,,股價(jià)表現(xiàn)遠(yuǎn)遜于銀行。年初至今,,煤炭板塊累計(jì)上漲4.84%,,而銀行板塊則為34.62%。前三季度,,煤炭板塊營(yíng)收同比下滑7.41%,,歸母凈利潤(rùn)同比下滑21.88%。

影響股價(jià)變動(dòng)的因素不僅包括基本面,,還有增量資金的風(fēng)格偏好,。2024年的增量資金來(lái)源主要有被動(dòng)型指數(shù)基金,、險(xiǎn)資、融資余額和股票回購(gòu),。被動(dòng)指數(shù)基金大量流入,,險(xiǎn)資偏愛(ài)高分紅特征的銀行股。這些因素共同推動(dòng)了銀行板塊的超額收益,。

近期,,國(guó)有大行股價(jià)再創(chuàng)新高,核心邏輯是歲末年初配置型資金集中增配權(quán)益資產(chǎn),,銀行作為優(yōu)質(zhì)紅利代表,,再次迎來(lái)資金流入。

展望2025年,,銀行板塊的業(yè)績(jī)關(guān)鍵在于凈息差,、不良率和撥備覆蓋率。預(yù)計(jì)繼續(xù)降息將使銀行業(yè)息差進(jìn)一步收窄,,但幅度會(huì)放緩,。政策促消費(fèi)、穩(wěn)樓市及強(qiáng)力化債背景下,,銀行業(yè)的零售貸款,、地產(chǎn)貸款以及地方融資平臺(tái)貸款的不良率有望觸底企穩(wěn)。截至2024年第三季度,,商業(yè)銀行撥備覆蓋率為209.48%,,較年初回升4.34個(gè)百分點(diǎn),明年仍有緩沖利潤(rùn)波動(dòng)的空間,。

整體來(lái)看,,2025年銀行板塊利潤(rùn)有望繼續(xù)保持正增長(zhǎng),仍然是穩(wěn)健高股息標(biāo)的,。降息環(huán)境下,,存款利率下行和保費(fèi)中高增速增長(zhǎng)將繼續(xù)吸引保險(xiǎn)資金和居民財(cái)富向權(quán)益資產(chǎn)轉(zhuǎn)移,特別是穩(wěn)健高股息資產(chǎn),。這確保了高股息資產(chǎn)依然受到青睞,,銀行板塊有望繼續(xù)獲得增量資金支持。

2025年銀行板塊仍有配置價(jià)值,,但股價(jià)上漲會(huì)攤薄股息率,難以重現(xiàn)超30%的漲幅,。具體操作上,,除非配置銀行指數(shù),重點(diǎn)應(yīng)放在個(gè)股選擇上,。2024年,,42家上市銀行中位數(shù)漲幅為38.02%,,分化明顯。影響個(gè)股漲跌的因素復(fù)雜且難以把握,。因此,,2025年的個(gè)股選擇應(yīng)側(cè)重規(guī)避可能跑輸行業(yè)的風(fēng)險(xiǎn),如排除股息率低于4%的銀行,、房貸占比高的銀行以及出口類(lèi)客戶占比高的銀行,。

用巧克力球拍打球的樊振東,怪不得東東打球都用勁兒,,是怕一捏就化了吧

王楚欽個(gè)人賬號(hào)關(guān)注人數(shù)從163人降至19人,,取關(guān)了144個(gè)人

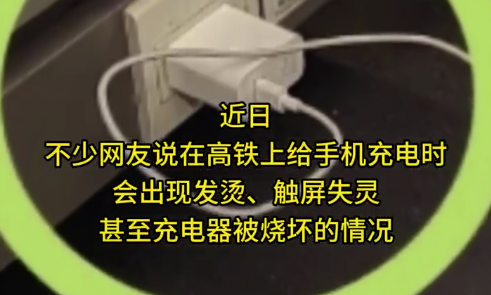

春節(jié)出行必看!為什么在高鐵上充電手機(jī)發(fā)燙

美民調(diào)稱(chēng)過(guò)半格陵蘭島人支持加入美國(guó) 57.3%受訪者贊同

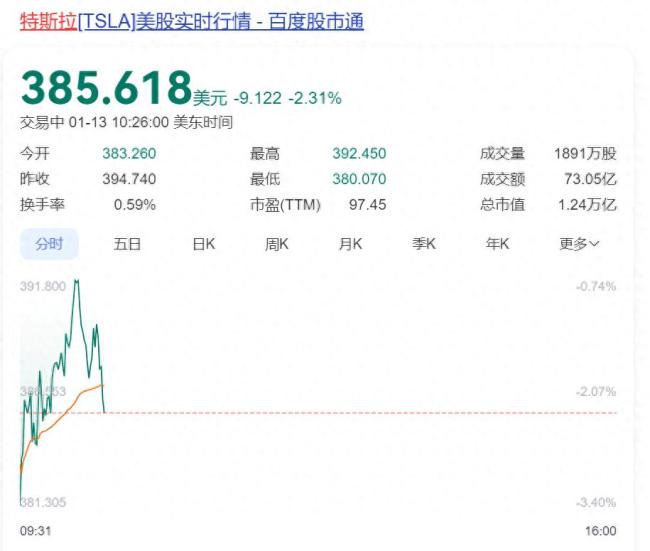

不滿馬斯克,,4萬(wàn)億巨頭宣布:清倉(cāng),,42億元股票全賣(mài)了!

意媒:奧里吉加盟米蘭堪稱(chēng)最爛交易 已被俱樂(lè)部雪藏

金靖說(shuō)幸虧提前胖了10斤,,才扛住了后期的孕吐

越來(lái)越卷的劇集“售后經(jīng)”,,CP營(yíng)業(yè)是“好生意”嗎?

美媒:洛杉磯消防重要水庫(kù)干涸近一年 火災(zāi)救援受阻

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時(shí)代的象征

非常罕見(jiàn),,美日吵起來(lái)了,,背后暴露了日本野心 全球并購(gòu)潮再現(xiàn)

胖東來(lái) 一個(gè)年度商業(yè)“神話” 從區(qū)域明星到全國(guó)現(xiàn)象

澤連斯基:加州山火,烏克蘭可以幫忙滅 150名消防員待命援助

衛(wèi)星視角看加州大火1周變?nèi)碎g煉獄

孩子沒(méi)發(fā)熱就不是肺炎,?不準(zhǔn)確 發(fā)熱并非唯一指標(biāo)

特朗普惡搞奧巴馬哈里斯

鄭賽賽止步澳網(wǎng)首輪 不敵大安德烈耶娃

高盛:特朗普恐對(duì)中國(guó)商品征收20%關(guān)稅,,而不是60% 關(guān)稅政策引發(fā)市場(chǎng)波動(dòng)

英國(guó)反華議員竄訪臺(tái)灣 中使館回應(yīng) 堅(jiān)決捍衛(wèi)國(guó)家主權(quán)

春節(jié)出行必看!為什么在高鐵上充電手機(jī)發(fā)燙

曝特朗普最快下周訪問(wèn)洛杉磯 考察山火災(zāi)情

用巧克力球拍打球的樊振東,,怪不得東東打球都用勁兒,,是怕一捏就化了吧

媒體:加州山火打擊好萊塢影視業(yè) 頒獎(jiǎng)季活動(dòng)推遲

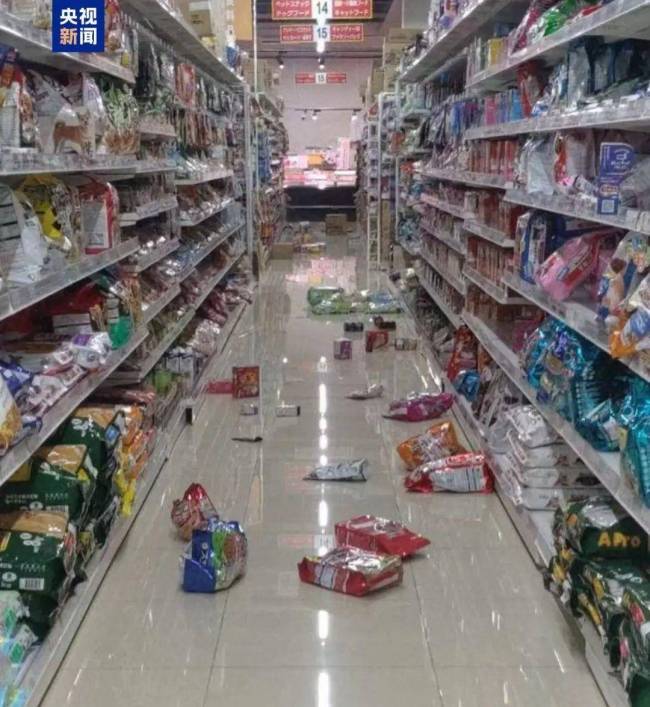

震后多地觀測(cè)到海嘯!日本發(fā)布避難指示,,中領(lǐng)館緊急提醒

老外回英后吐槽垃圾多:想回中國(guó)

三只羊旗下賬號(hào)換平臺(tái)復(fù)播 信任危機(jī)待解

張凌赫怕金靖產(chǎn)前焦慮 特意找她的工作人員默默問(wèn)現(xiàn)狀

立外長(zhǎng)宣稱(chēng)中立關(guān)系不是立陶宛造成 尋求關(guān)系正?;?/a>

劉曉慶的手機(jī)殼炸裂!這么多年也還一直用著武則天的手機(jī)殼

英偉達(dá)抨擊拜登政府芯片配額提案 威脅全球創(chuàng)新與增長(zhǎng)

王楚欽個(gè)人賬號(hào)關(guān)注人數(shù)從163人降至19人,,取關(guān)了144個(gè)人

加州山火背后為何謠言燒得比火更旺 資本操控水資源

英偉達(dá)市值一夜蒸發(fā)超4800億

臺(tái)積電去年12月份營(yíng)收84億美元 四季度營(yíng)收也達(dá)到預(yù)期 芯片需求強(qiáng)勁推動(dòng)增長(zhǎng)

班農(nóng)稱(chēng)將盡全力把馬斯克趕出白宮

相關(guān)新聞

數(shù)據(jù)看殘奧中國(guó)隊(duì)一騎絕塵

2024-08-27 15:47:03數(shù)據(jù)看殘奧中國(guó)隊(duì)一騎絕塵多國(guó)第六代戰(zhàn)斗機(jī)研制工作進(jìn)展如何 中國(guó)一騎絕塵

2024-12-29 12:31:52多國(guó)第六代戰(zhàn)斗機(jī)研制工作進(jìn)展如何專(zhuān)家:076建造速度一騎絕塵 領(lǐng)先技術(shù)讓美國(guó)頭疼

2025-01-01 15:51:18076建造速度一騎絕塵你們是中國(guó)的驕傲!數(shù)據(jù)看殘奧中國(guó)隊(duì)一騎絕塵 五屆斷層第一

2024-08-27 17:05:32你們是中國(guó)的驕傲!數(shù)據(jù)看殘奧中國(guó)隊(duì)一騎絕塵世界賽總勝場(chǎng)數(shù)據(jù):Faker百場(chǎng)一騎絕塵,,Xiaohu成唯一中國(guó)選手 LPL榮光

2024-10-13 16:22:00世界賽總勝場(chǎng)數(shù)據(jù):Faker百場(chǎng)一騎絕塵關(guān)曉彤國(guó)民閨女賽道演技一騎絕塵 她屬于能悶聲干大事的人

《小巷人家》在溫馨日常中結(jié)束了20集的篇章,。最新兩集中,,劇情圍繞“別離”展開(kāi),曲終人散,,世事無(wú)常,。林工被辭退,幕后黑手成了觀眾猜測(cè)的焦點(diǎn)

2024-11-09 11:10:50關(guān)曉彤