美國“科技鐵幕”重傷歐美芯片大廠 產(chǎn)業(yè)鏈?zhǔn)軇?chuàng)深遠(yuǎn)

美國科技鐵幕重傷歐美芯片大廠,!以變革應(yīng)對變局,以遠(yuǎn)見超越未見。錦緞,、大象新聞,、大象財(cái)富聯(lián)合騰訊新聞,、騰訊科技推出2024年終策劃《變局之下》,,回望2024、展望2025,,讓洞見穿越時(shí)間,向未來尋求確定,,本期聚焦出口管制對歐美芯片設(shè)備廠業(yè)績沖擊的研究分析,。

秉承“小院高墻”思維的拜登政府在權(quán)力交接之前再次拉高“科技鐵幕”。12月2日,,美國商務(wù)部工業(yè)與安全局發(fā)布半導(dǎo)體出口管制新規(guī),,新增140個(gè)實(shí)體清單,涵蓋中國的設(shè)備廠,、晶圓廠甚至投資公司,。本輪限制重點(diǎn)針對國產(chǎn)設(shè)備和HBM領(lǐng)域,新增的關(guān)鍵規(guī)則包括:進(jìn)一步削弱大陸先進(jìn)制程半導(dǎo)體,,對24種半導(dǎo)體制造設(shè)備和3種用于開發(fā)或生產(chǎn)半導(dǎo)體的軟件工具(EDA)實(shí)施新的管制,,影響涉美供應(yīng)商采購;對高帶寬存儲(chǔ)器(HBM)實(shí)施新的出口管制,,限制獨(dú)立HBM出口而豁免符合規(guī)定的邏輯芯片&HBM合封產(chǎn)品,,所有內(nèi)存帶寬密度超過2GB/s/mm2的HBM堆棧對中國出口都將受到限制。

美國連續(xù)三次以國家安全為由,,收緊對中國半導(dǎo)體產(chǎn)業(yè)的出口,,面對美國非市場管制政策步步緊逼,國內(nèi)半導(dǎo)體產(chǎn)業(yè)也在進(jìn)一步深化獨(dú)立自主,。這次限制被業(yè)內(nèi)人士視為催化劑,,推動(dòng)國產(chǎn)化率提升。

根據(jù)經(jīng)濟(jì)學(xué)原理,任何看似“合理”的非市場化行為都會(huì)損害效率,。尤其是半導(dǎo)體產(chǎn)業(yè)早已實(shí)現(xiàn)全球化分工,,強(qiáng)行斷鏈只會(huì)增加產(chǎn)業(yè)鏈摩擦成本。以智能手機(jī)芯片為例,,歐洲公司提供IP架構(gòu)設(shè)計(jì),,美國公司提供EDA軟件和芯片設(shè)計(jì)方案,美,、日,、歐提供關(guān)鍵半導(dǎo)體設(shè)備材料,主要由中國臺(tái)灣,、韓國和中國大陸的晶圓廠制造,,馬來西亞進(jìn)行封裝,最后在中國大陸組裝智能手機(jī),。這種分工方式是效率最高的,,最終支撐起高達(dá)5000億美元的智能手機(jī)市場,消費(fèi)者可以用便宜的價(jià)格享受復(fù)雜科技產(chǎn)品,。

然而,,近年來美國利用領(lǐng)先位置強(qiáng)行脫鉤斷鏈,徒增的產(chǎn)業(yè)鏈成本最終只能由全球每一個(gè)消費(fèi)者埋單,。發(fā)展中國家用戶將難以用不到100美元買到超高性價(jià)比的手機(jī),,通脹下的歐美消費(fèi)者還要承受額外負(fù)擔(dān)。

出口管制直接沖擊海外設(shè)備商的業(yè)績,,部分公司和業(yè)務(wù)可能面臨暴跌,。設(shè)備企業(yè)非常想與中國做生意,但正常商業(yè)行為受到巨大影響,。阿斯麥近期財(cái)務(wù)數(shù)據(jù)已給出答案,,在美股2024年大牛市中,阿斯麥成為表現(xiàn)最差的科技公司,。7月創(chuàng)下股價(jià)新高后一路下滑,,主要原因是中國大陸訂單快速下降。10月16日,,阿斯麥發(fā)布第三季度財(cái)報(bào),,新簽訂單26億歐元,同比持平,,環(huán)比下降超50%,,DUV簽單12億歐元,同比暴跌43%,。受美國干涉影響,,中國能向阿斯麥克采購DUV光刻機(jī)也受到巨大影響,。阿斯麥下修2025年收入指引中值,并預(yù)計(jì)中國大陸地區(qū)收入占比將降至20%左右,。消息一出,,股價(jià)暴跌近20%。

中國早有預(yù)期,,在政策進(jìn)一步收緊前對海外設(shè)備廠集中下了可能覆蓋2-3年需求的訂單,。美國政府的新限制措施沒有得到日本荷蘭響應(yīng),本土設(shè)備公司也選擇沉默,。這種突然的限制將大幅干擾海外設(shè)備企業(yè)的正常排產(chǎn)周期,,損害商業(yè)利益。

中國大陸是制造效率最高的地方,,承擔(dān)了全球超過80%的手機(jī)組裝,,也是最大的汽車、電視等產(chǎn)品生產(chǎn)國,,成為全球最大的單一芯片市場,。過去幾年,中國成為全球最為重要的晶圓產(chǎn)能建設(shè)者,。2024年正是國內(nèi)晶圓廠投產(chǎn)高峰之年,,對全球半導(dǎo)體設(shè)備的拉動(dòng)高達(dá)47%。相反,,強(qiáng)調(diào)制造業(yè)回流的美國占全球設(shè)備需求一直徘徊在10%,,2024年甚至降至7%。盡管美國政府推出史上最大補(bǔ)貼規(guī)模的芯片法案,,但半導(dǎo)體制造回流效果不佳。

由于技術(shù)難度高,,半導(dǎo)體設(shè)備仍被海外龍頭公司壟斷,。例如,光刻機(jī)龍頭是荷蘭的阿斯麥,,薄膜,、刻蝕設(shè)備主要由美國的應(yīng)用材料、泛林及日本東京電子把持,,量檢測是美國的科磊公司,。應(yīng)用材料體量最大,能夠做除了光刻機(jī)之外幾乎所有半導(dǎo)體設(shè)備,。從2014年到2024年前三個(gè)季度的數(shù)據(jù)看,,中國大陸占其收入比重從18%-20%提升到40%。商業(yè)公司運(yùn)行基于效率和利益原則,,美,、日、歐的設(shè)備公司無法脫離中國市場而安然無恙。相反,,美國限制中國發(fā)展半導(dǎo)體的這幾年,,美國設(shè)備公司反而對中國依賴越來越大。其他設(shè)備公司也出現(xiàn)類似趨勢,,如泛林,、東京電子、愛德萬測試,、阿斯麥等,,中國大陸收入占比均顯著提升。

中國半導(dǎo)體產(chǎn)業(yè)因體量大且政策支持取得很大進(jìn)步,。例如,,中芯國際在2024年一季度躍升為全球第三大代工廠,市場份額達(dá)6%,。半導(dǎo)體設(shè)備也快速開啟國產(chǎn)化進(jìn)程,。新的限制出臺(tái)后,半導(dǎo)體產(chǎn)業(yè)鏈整體顯得相當(dāng)冷靜,,多個(gè)國產(chǎn)設(shè)備公司表示新限制對公司經(jīng)營影響很小,。海外大廠被迫與中國市場“切割”,抬高消費(fèi)電子產(chǎn)品成本,,加速設(shè)備鏈國產(chǎn)化進(jìn)度,,壓縮海外大廠份額。

更多國際半導(dǎo)體制造大廠正在審視利弊,,難以割舍中國市場,。意法半導(dǎo)體宣布與中國晶圓代工廠華虹半導(dǎo)體合作,建立一條全新的40nm STM32 MCU生產(chǎn)線,,并在中國成立SiC合資企業(yè),。恩智浦計(jì)劃為客戶建立一條中國芯片供應(yīng)鏈,英飛凌正在中國本地化生產(chǎn)商品級(jí)產(chǎn)品,。眾多美國半導(dǎo)體公司在地緣政治敏感期依然堅(jiān)持投資中國,,如德州儀器、MPS芯源半導(dǎo)體,、英特爾等,。

亞當(dāng)·斯密在《國富論》中提出分工理論,闡述勞動(dòng)分工對提高勞動(dòng)生產(chǎn)率和增進(jìn)國民財(cái)富的巨大作用,。美國商務(wù)部不尊重分工反而逆行的政策只會(huì)讓半導(dǎo)體產(chǎn)業(yè)鏈效率更加低下,。臺(tái)積電創(chuàng)始人張忠謀曾悲觀地說,“半導(dǎo)體自由貿(mào)易已經(jīng)消亡,?!痹跀噫湵尘跋?,持續(xù)增長問題不僅困擾臺(tái)積電一家。

特朗普上任在即 “三把火”燒得猛 瞄準(zhǔn)反對者與鄰國

星巴克推出新的顧客行為準(zhǔn)則 改善店內(nèi)環(huán)境引發(fā)關(guān)注

日本水族館翻車魚因沒游客自閉 孤獨(dú)引發(fā)活力下降

老外回英后吐槽垃圾多:想回中國

樊振東說巴黎奧運(yùn)會(huì)打的筋疲力盡 感受奧運(yùn)魅力與支持

澳網(wǎng)王曦雨晉級(jí)次輪 追平個(gè)人最佳戰(zhàn)績

旅行社回應(yīng)游客退訂赴泰機(jī)票被拒:臨時(shí)團(tuán)隊(duì)票不退不改簽

澤連斯基:加州山火,,烏克蘭可以幫忙滅 150名消防員待命援助

特朗普上任在即 “三把火”燒得猛 瞄準(zhǔn)反對者與鄰國

俄國防部:又占領(lǐng)烏東兩處地點(diǎn),,進(jìn)展緩慢但收獲明顯

震后多地觀測到海嘯!日本發(fā)布避難指示,,中領(lǐng)館緊急提醒

臺(tái)積電去年12月份營收84億美元 四季度營收也達(dá)到預(yù)期 芯片需求強(qiáng)勁推動(dòng)增長

美民調(diào)稱過半格陵蘭島人支持加入美國 57.3%受訪者贊同

美股芯片股普遍下跌 英偉達(dá)芯片問題拖累股價(jià)

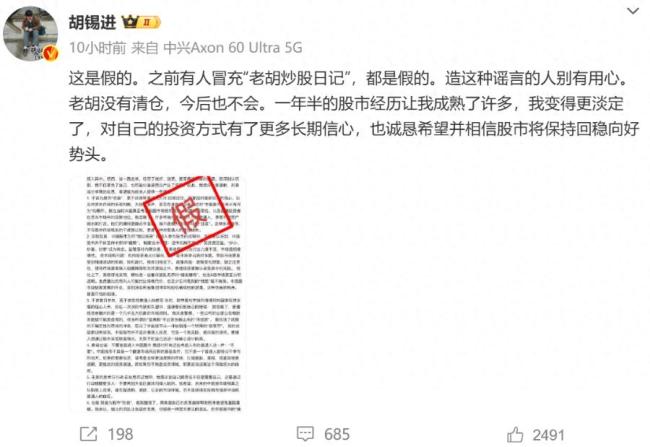

胡錫進(jìn)否認(rèn)清倉退市 假消息被辟謠

班農(nóng)稱將盡全力把馬斯克趕出白宮

歐洲最大養(yǎng)老基金清倉特斯拉股份 不滿馬斯克薪酬方案

英偉達(dá)市值一夜蒸發(fā)超4800億

澤連斯基:準(zhǔn)備派150名消防員到美國加州幫助救火

春秋航空回應(yīng)赴泰國飛機(jī)票不能退 安全擔(dān)憂引發(fā)爭議

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時(shí)代的象征

3歲幼童從13樓墜下已脫離生命危險(xiǎn) 醫(yī)療過錯(cuò)引發(fā)關(guān)注

尹錫悅支持者與反對者對峙 街頭抗議愈演愈烈

韓國游客又盯上了大白兔奶糖 上海景點(diǎn)再煥生機(jī)

斯稱俄將使用代替路線輸送天然氣 確保合同履行

王曦雨2比0格拉布赫爾 晉級(jí)次輪追平最佳戰(zhàn)績

東吳證券:給予廣汽集團(tuán)買入評(píng)級(jí) 合作華為推進(jìn)中

2025春運(yùn)開啟 40天預(yù)計(jì)發(fā)送5.1億人次

出口數(shù)據(jù)亮眼,!誰說歐美不買中國貨? 外貿(mào)強(qiáng)勁支撐經(jīng)濟(jì)增長

日本水族館翻車魚因沒游客自閉 孤獨(dú)引發(fā)活力下降

星巴克推出新的顧客行為準(zhǔn)則 改善店內(nèi)環(huán)境引發(fā)關(guān)注

菜市場白色燈照得顧客臉紫紅,,給肉開“美顏濾鏡”,?市監(jiān)局:嚴(yán)查! 新國標(biāo)生鮮燈再惹爭議

短短一段路偶遇三起追尾事故 責(zé)任如何劃分

英國反華議員竄訪臺(tái)灣 中使館回應(yīng) 堅(jiān)決捍衛(wèi)國家主權(quán)

西藏6.8級(jí)地震已記錄余震超3600次 最大余震5.0級(jí)

相關(guān)新聞

年輕人買車更傾向科技大廠 大廠情結(jié)與科技追求并存

青年就業(yè)現(xiàn)狀與趨勢深度觀察在當(dāng)今社會(huì),,青年群體的就業(yè)情況牽動(dòng)著國家,、社會(huì)與家庭的未來

2024-07-09 16:30:10年輕人買車更傾向科技大廠美國為何盯上中國成熟制程芯片 科技霸權(quán)的博弈

2024-12-26 11:16:11美國為何盯上中國成熟制程芯片科技大廠裁員的刀,,落到14萬人頭上 全球科技圈裁員潮涌動(dòng)

2024-11-09 10:24:36科技大廠裁員的刀美國擬推對華AI芯片限制新規(guī) 科技巨頭成守門人

2024-12-14 20:29:15美國擬推對華AI芯片限制新規(guī)近7000元大廠研學(xué)團(tuán)報(bào)滿 科技主題成新寵

2024-07-19 16:54:12近7000元大廠研學(xué)團(tuán)報(bào)滿涉美國芯片 中國四協(xié)會(huì)發(fā)聲 呼吁謹(jǐn)慎采購美國芯片

2024-12-04 10:32:00涉美國芯片中國四協(xié)會(huì)發(fā)聲