企業(yè)年金20年僅覆蓋3200萬人 覆蓋面亟待擴(kuò)大

我國首個(gè)實(shí)行市場化投資體制的繳費(fèi)型養(yǎng)老金制度——企業(yè)年金,,在過去的20年間經(jīng)歷了從無到有,從小變大的過程。隨著建立多層次多支柱養(yǎng)老保障制度成為社會(huì)共識(shí),,企業(yè)年金迎來了新的發(fā)展機(jī)遇。

在中國社科院世界社保研究中心主辦的一次研討會(huì)上,,多位業(yè)內(nèi)人士和專家指出,,企業(yè)年金面臨的主要問題是覆蓋面太小且主要集中在大型國有企業(yè)。他們呼吁通過優(yōu)化年金政策,,向中小企業(yè)、民營企業(yè)擴(kuò)大覆蓋面,,讓更多職工擁有養(yǎng)老保險(xiǎn)第二支柱,。

《中國養(yǎng)老金發(fā)展報(bào)告2024》顯示,,截至2023年底,,企業(yè)年金基金積累規(guī)模達(dá)3.19萬億元,,年均規(guī)模增速為21%(2007年以來)。全國共有14.2萬家企業(yè)建立了企業(yè)年金制度,,覆蓋了3144萬名職工。然而,,城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)的企業(yè)職工中只有7%左右有企業(yè)年金,,各省之間,、行業(yè)之間,、國企民企之間的差異較大,特別是民營企業(yè)、小微企業(yè),、中西部企業(yè)的參與率較低。

中國社會(huì)科學(xué)院世界社保研究中心主任鄭秉文表示,,企業(yè)年金覆蓋面小,存在明顯的所有制偏好,,主要是國企改革的產(chǎn)物。因此,,大部分企業(yè)難以加入,,門檻較高,,進(jìn)入流程復(fù)雜,。按照規(guī)定,,參保人必須先參加基本養(yǎng)老保險(xiǎn),,所在企業(yè)需盈利,,并建立集體協(xié)商工會(huì)制度等,。此外,企業(yè)年金方案報(bào)批審批手續(xù)平均需要52天,,這對(duì)中小企業(yè)來說是一個(gè)沉重的負(fù)擔(dān),。

職業(yè)年金和個(gè)人養(yǎng)老金的發(fā)展情況也凸顯出企業(yè)年金擴(kuò)展速度的滯后。職業(yè)年金在幾年內(nèi)已基本覆蓋機(jī)關(guān)事業(yè)的絕大部分員工,,而個(gè)人養(yǎng)老金在36個(gè)城市先行先試不到兩年就超過了企業(yè)年金20年的覆蓋人數(shù)。

中國社會(huì)保險(xiǎn)學(xué)會(huì)會(huì)長胡曉義認(rèn)為,,2025年至2035年是我國多層次多支柱養(yǎng)老保險(xiǎn)體系走向成熟的時(shí)間段,也是企業(yè)年金制度加快發(fā)展的大好時(shí)機(jī),。過去企業(yè)年金主要覆蓋國企、央企,、大企業(yè),,現(xiàn)在這些領(lǐng)域的擴(kuò)面資源已經(jīng)飽和,。未來擴(kuò)大企業(yè)年金制度覆蓋面的重點(diǎn)是中小企業(yè),、民營企業(yè)及其他各類社會(huì)經(jīng)濟(jì)組織,,甚至跨單位邊界的群體。為了實(shí)現(xiàn)這一目標(biāo),,需要優(yōu)化年金政策,開發(fā)簡易的年金計(jì)劃,,降低進(jìn)入門檻,,并在參保群體的準(zhǔn)入、繳費(fèi)標(biāo)準(zhǔn),、民主程序以及投資選擇等方面允許一定的彈性,。

鄭秉文提出,,下一步改革企業(yè)年金制度的重點(diǎn)是最大限度消除“所有制偏好”,將企業(yè)年金納入薪酬體系不可分割的組成部分,,引入“選擇性自動(dòng)加入”機(jī)制,,并優(yōu)化第二支柱和第三支柱的稅優(yōu)政策,。胡曉義則建議,創(chuàng)造條件在適當(dāng)時(shí)候?qū)⑵髽I(yè)年金和職業(yè)年金歸并為職業(yè)性年金,,統(tǒng)一相關(guān)政策,,以提高制度的公平性、規(guī)范性和資金管理效率,。

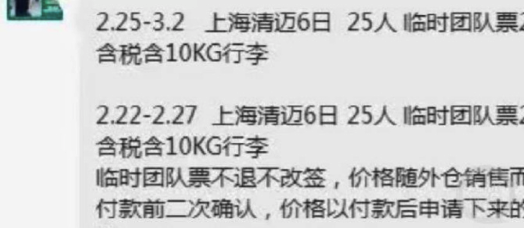

旅行社回應(yīng)游客退訂赴泰機(jī)票被拒:臨時(shí)團(tuán)隊(duì)票不退不改簽

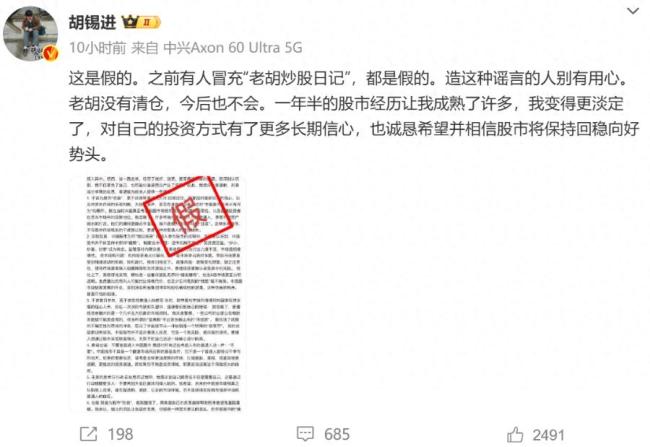

胡錫進(jìn)否認(rèn)清倉退市 假消息被辟謠

樊振東說巴黎奧運(yùn)會(huì)打的筋疲力盡 感受奧運(yùn)魅力與支持

馬克·扎克伯格悄悄修改了公司男廁所物品 網(wǎng)友:這是新功能,?DEI政策生變引發(fā)爭議

美民調(diào)稱過半格陵蘭島人支持加入美國 57.3%受訪者贊同

澤連斯基:準(zhǔn)備派150名消防員到美國加州幫助救火

歐洲最大養(yǎng)老基金清倉特斯拉股份 不滿馬斯克薪酬方案

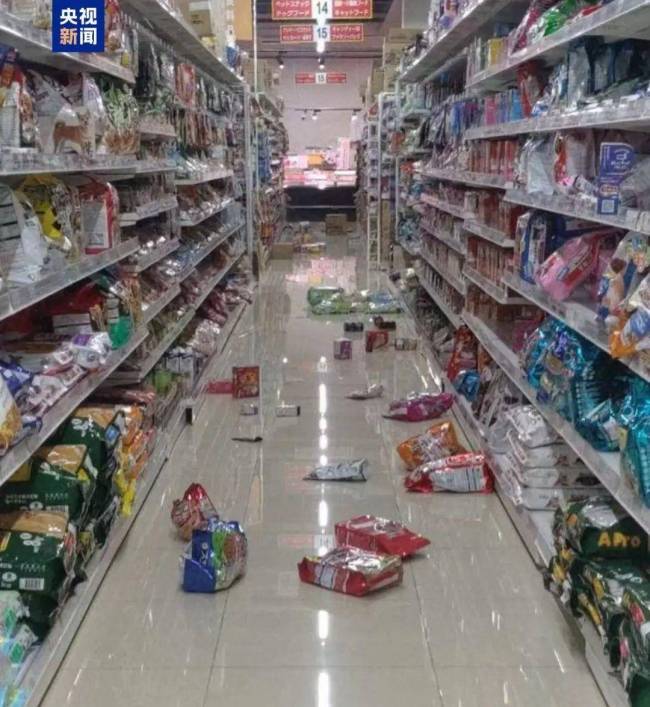

震后多地觀測到海嘯,!日本發(fā)布避難指示,,中領(lǐng)館緊急提醒

旅行社回應(yīng)游客退訂赴泰機(jī)票被拒:臨時(shí)團(tuán)隊(duì)票不退不改簽

警方回應(yīng)法拉利被小孩刮花 監(jiān)護(hù)人或?qū)?dān)責(zé)

近八成員工已是百萬富翁,,其中一半凈資產(chǎn)破億

教育局回應(yīng)家長反映寒假太短 綜合考慮學(xué)時(shí)均衡

樊振東說巴黎奧運(yùn)會(huì)打的筋疲力盡 感受奧運(yùn)魅力與支持

尹錫悅支持者與反對(duì)者對(duì)峙 街頭抗議愈演愈烈

俄國防部:又占領(lǐng)烏東兩處地點(diǎn),,進(jìn)展緩慢但收獲明顯

臺(tái)積電去年12月份營收84億美元 四季度營收也達(dá)到預(yù)期 芯片需求強(qiáng)勁推動(dòng)增長

阿森納擔(dān)心熱蘇斯因傷長期缺陣 冬窗引援壓力增大

美股芯片股普遍下跌 英偉達(dá)芯片問題拖累股價(jià)

胡錫進(jìn)否認(rèn)清倉退市 假消息被辟謠

老外回英后吐槽垃圾多:想回中國

王曦雨2比0格拉布赫爾 晉級(jí)次輪追平最佳戰(zhàn)績

斯稱俄將使用代替路線輸送天然氣 確保合同履行

韓國游客又盯上了大白兔奶糖 上海景點(diǎn)再煥生機(jī)

90歲奶奶自律的一天 網(wǎng)友:一時(shí)竟分不清誰才是90歲

愛德華茲對(duì)裁判做侮辱性手勢被罰款 累計(jì)罰金已達(dá)18.5萬

BLACKPINK2025新春祝福韓服造型,,感覺好久沒見到合體物料了

澤連斯基:加州山火,,烏克蘭可以幫忙滅 150名消防員待命援助

菜市場白色燈照得顧客臉紫紅,給肉開“美顏濾鏡”,?市監(jiān)局:嚴(yán)查,! 新國標(biāo)生鮮燈再惹爭議

馬斯克感謝特朗普的支持 共促政府效率提升

沒搶到票一定要點(diǎn)候補(bǔ)候補(bǔ)再候補(bǔ)

2025春運(yùn)開啟 40天預(yù)計(jì)發(fā)送5.1億人次

班農(nóng)稱將盡全力把馬斯克趕出白宮

河北一超市因2瓶過期啤酒被罰2萬 處罰合理性引爭議

加州富翁高價(jià)雇私人消防隊(duì)被抨擊 民眾怒斥冷漠無情

出口數(shù)據(jù)亮眼!誰說歐美不買中國貨,? 外貿(mào)強(qiáng)勁支撐經(jīng)濟(jì)增長

相關(guān)新聞

專家熱議企業(yè)年金制度 覆蓋與簡化成焦點(diǎn)

2024-12-27 09:18:07專家熱議企業(yè)年金制度174種兒童用藥入醫(yī)保 覆蓋20余治療領(lǐng)域

2024-11-27 00:50:00174種兒童用藥入醫(yī)保專家:建議將企業(yè)年金與公積金結(jié)合 擴(kuò)面難題待解

2024-12-16 09:07:22建議將企業(yè)年金與公積金結(jié)合日本超20萬人聯(lián)名要求停止核污染水排海

2024-08-21 15:30:50日本超20萬人聯(lián)名要求停止核污染水排海韓國民眾組織集會(huì)要求總統(tǒng)下臺(tái) 20萬人參與抗議

2024-12-04 08:51:09韓國民眾組織集會(huì)要求總統(tǒng)下臺(tái)以太坊漲超3200美元 創(chuàng)8月新高

13:25【以太坊突破3200美元/枚】以太坊突破3200美元/枚,,創(chuàng)8月以來新高

2024-11-10 16:09:00以太坊漲超3200美元