別再鼓吹黃金了!

2024年,,美國經濟表現(xiàn)亮眼:第三季度GDP同比增長3.1%(大幅上修后),;消費者支出強勁;貿易赤字改善,;勞動力市場韌性十足,。

但并非所有人都信心十足、“定投納指”:

巴菲特連蘋果股票都不敢拿,,Q2減持50%至4億股,、套現(xiàn)880億美元;Q3減持1億股,剩下3億股,;截至三季度末,,伯克希爾現(xiàn)金儲備達3252億美元。

國際金價格屢創(chuàng)新高,,不看好美國經濟前景,,尋求避險者大有人在。

假如美元霸權地位不保,。黃金或可恢復昔日的輝煌,,哪怕只是一部分,也值得期待,。遺憾的是,,黃金在未來國際貨幣體系中,連一席之地都沒有,。

黃金雖能保值,、能避險,卻無長期投資價值,。

美國經濟強勁的兩大原因

貨幣政策

疫情期間,,美國政府無償發(fā)放的資金約為5萬億美元(特朗普3萬億、拜登2萬億),。其中直接發(fā)給居民的款項,,攤到每個人是3400美元(四口之家白拿10萬人民幣)。

居民拿到“天上掉下來的錢”,,不論消費,、儲蓄都會產生“乘數(shù)效應”:

消費——甲領了錢去消費,乙獲得收入加自己領的那份去消費,,又給丙送去了收入……最終甲的收入也增加了,。如果每次消費供給方的老板(資本)都拿營業(yè)額的20%作為毛利潤,發(fā)放100美元理論上可創(chuàng)造500美元消費,,乘數(shù)是5,。

儲蓄——甲把領到的錢存入銀行;銀行要賺利差,,會將吸收的存款和收回的貸款(留出準備金)再次貸出去,,在社會上流通。如果準備金率為20%,,100美元基礎貨幣理論上能創(chuàng)造500美元貨幣供應,,乘數(shù)也是5。

中國股市或現(xiàn)持續(xù)穩(wěn)定增量資金 慢牛格局有望形成

特斯拉皮卡赴洛杉磯大火災區(qū)當基站 科技救援顯神威

A股業(yè)績預告,,密集發(fā)布 行業(yè)分化明顯

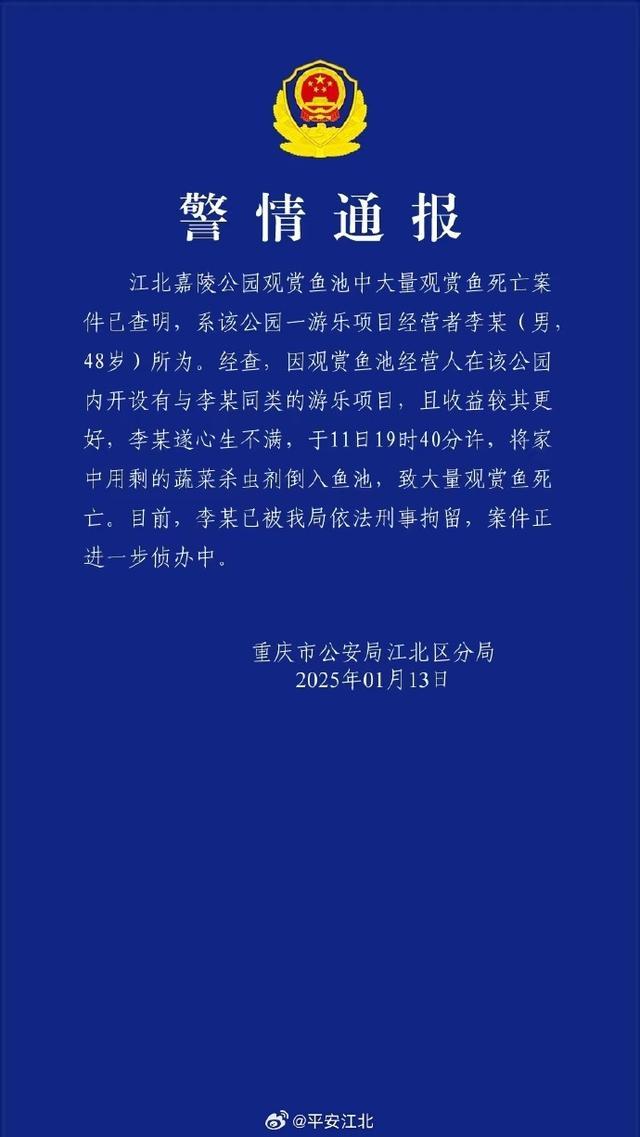

男子用殺蟲劑毒死大量錦鯉被刑拘 因嫉妒同行所為

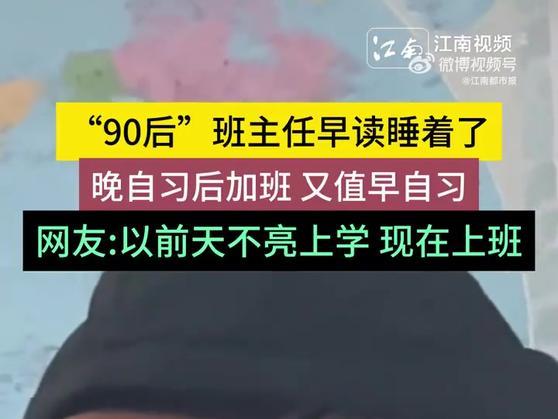

班主任早自習看書睡著被校長抓到 教師壓力引熱議

歐洲最大養(yǎng)老基金清倉特斯拉股份 不滿馬斯克薪酬方案

美媒稱洛杉磯像原子彈炸后的廣島 引發(fā)日本網(wǎng)民強烈反應

胖東來春節(jié)線上線下同步閉店 傳統(tǒng)五天假期繼續(xù)

春節(jié)快遞停運嗎,?多家公司回應 不停運但價格微調

直擊2025春運首日 G6701次列車啟程

加州富翁高價雇私人消防隊被抨擊 民眾怒斥冷漠無情

俄國防部:又占領烏東兩處地點,進展緩慢但收獲明顯

石破茂連夜宣布重大決定,美國收到危險信號,!中方表態(tài)意味深長

特朗普催烏征兵年齡降至18歲 增加兵力穩(wěn)定前線

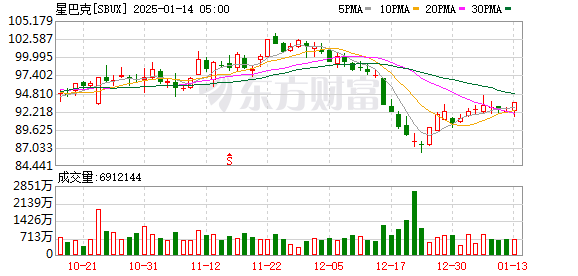

美國星巴克不再免費開放 新規(guī)保護安全與體驗

加州山火“人禍”更多細節(jié)被披露 政客互噴民眾遭殃

《霍元甲》配音演員簡肇強去世 沉痛悼念藝術家

特斯拉皮卡赴洛杉磯大火災區(qū)當基站 科技救援顯神威

貝索斯反駁馬斯克:火星也要去 但不能跳過月球 兩者兼而有之

連花清瘟又成了甲流神藥,?輿論爭議再起

特朗普輕松拿捏特魯多底氣從何而來 內憂外患致其謝幕

拜登政府將發(fā)布301調查報告 指向中國造船業(yè)

蘭州車站:讓旅客回家路更有溫度 貼心服務暖人心

特朗普催促以色列抓緊停火 特使斡旋加沙局勢

湖南株洲開展甲流相關藥品價格巡查 確保市場穩(wěn)定供應

斯稱俄將使用代替路線輸送天然氣 確保合同履行

“男怕初一,,女怕十五” 提醒女人:2不洗,忌3事 迎接圓滿新年

拜登修訂加州災難聲明 批準額外援助應對山火災害

中國股市或現(xiàn)持續(xù)穩(wěn)定增量資金 慢牛格局有望形成

韓國兩個被彈劾總統(tǒng)都漲工資了 民眾質疑聲中加薪

世一排面,!王楚欽戴107萬百達翡麗出街 盡顯尊貴氣質

馬斯克感謝特朗普的支持 共促政府效率提升

近八成員工已是百萬富翁,,其中一半凈資產破億

舞獅人對老伙計的不舍與尊敬 獅頭含淚道別

A股業(yè)績預告,密集發(fā)布 行業(yè)分化明顯

相關新聞

在烏克蘭問題上 北約鼓吹“中國責任”毫無道理

2024-07-11 16:19:19外交部:在烏克蘭問題上德國選擇黨擬鼓吹退出歐盟和歐元區(qū)

2024-11-30 13:35:36德國選擇黨擬呼吁退出歐盟和歐元區(qū)中企海外子公司黃金被搶 12公斤黃金仍下落不明

2024-08-15 07:48:24中企海外子公司黃金被搶一克黃金到底有多大 揭秘黃金尺寸與投資價值

2024-12-17 11:05:51一克黃金到底有多大太刺激,,黃金漲瘋了 大炮不停,黃金不跌,!

2024-10-30 08:36:04太刺激美國警告賴清德別再挑釁大陸

520賴清德正式上臺后,臺海局勢一直處在風起云涌的狀態(tài),,沒有停歇的跡象,。在我東部戰(zhàn)區(qū)軍事演習結束之后,美國動作頻頻,,想要在中美臺海對決中占據(jù)上風

2024-07-07 08:25:05美學者警告賴清德當局:別挑釁大陸