春節(jié)前可能是A股第二次買點,?投資主線有哪些,?十大券商策略來了 布局春季攻勢

十大券商最新策略觀點出爐,具體內容如下:

中信證券認為,,1月份政策處于空窗期,,預計上半月市場仍較為活躍,下半月外部擾動因素增多,,市場情緒逐漸降溫,。從一季度的節(jié)奏來看,預計春節(jié)后政策預期重新升溫,,市場開始醞釀春季攻勢,。從資金面看,春節(jié)前可預見的增量僅來自保險,,存量活躍資金料將對主題更聚焦,。風格配置方面,預計純粹的小盤風格難以延續(xù),,大盤價值風格占優(yōu),。板塊配置建議繼續(xù)采用紅利+主題的杠鈴策略,并更偏向紅利,,同時密切關注醫(yī)藥板塊政策催化,。行業(yè)配置方面,紅利板塊內穩(wěn)定高股息和消費類高股息占優(yōu),,建議弱化能源型紅利行業(yè),,主題板塊內看好活躍資金向端側AI、新零售和機器人聚焦,,但在1月中下旬要警惕主題交易退潮,。

中信建投指出,過去數(shù)月A股市場底部不斷上移,,短期從季節(jié)性規(guī)律看,,一些資金年底結算獲利了結,落袋為安的心理使得歲末市場往往交易偏淡,,風險偏好下降,,到新年伊始之后又會逐漸活躍,而往往農歷春節(jié)后流動性會進一步改善,。在當前政策基調下,,明年一季度有望適時降準降息,債券收益率的下降會使得股票估值吸引力進一步上升,,增量流動性有望推動A股跨年行情,,預計市場將在明年初延續(xù)中樞震蕩上行趨勢。建議繼續(xù)關注潛在政策發(fā)力受益方向,AI+是中期產業(yè)主線,。關注行業(yè)包括非銀金融,、電子、軍工,、傳媒,、機械、地產鏈,、建筑、休閑服務等,。重點關注主題有AI+,、低空經濟、首發(fā)經濟等,。

華西證券表示,,臨近年報預告披露期,日歷效應使得投資者風險偏好有所回落,,A股成交額和融資余額下行,。其中受益于低利率和央企市值管理催化的高股息板塊可作為壓艙石配置。中期維度,,當前股市資金供需關系已大幅改善,,宏微觀流動性均有望寬松,以“AI+”為代表的科技主題仍將頻繁演繹,。近期市場重點關注海外方面,,考慮到特朗普上臺后對全球加關稅風險,我國出口或呈現(xiàn)“前高后低”,,國內核心矛盾仍在于內需,。隨著前期一攬子政策顯效,預計國內經濟延續(xù)溫和修復態(tài)勢,,2025年或是A股盈利“筑底之年”,。年底大小盤風格迎來切換,投資者風險偏好有所回落,。行業(yè)配置上,,跨年建議關注啞鈴策略的兩條主線:一是“新質牛”核心資產,,主要包括AI+,、人形機器人、低空經濟,、國產替代等主題投資,;二是低利率和央企市值管理催化的高股息板塊可作為壓艙石。

信達證券認為,2024年9月初是這一輪牛市第一個較好的買點,,下一個可以重點關注的時間點可能是春節(jié)前,。一方面,季節(jié)性規(guī)律顯示2月是Q1勝率賠率最好的月份,。另一方面,,3-4月是經濟數(shù)據(jù)和居民熱情能否繼續(xù)加速的重要時點,春節(jié)前如果市場位置不高,,買點比較安全,。未來1個月配置建議:金融地產(政策最受益)、上游周期(產能格局好+前期漲幅和預期低) ,、交運&公用事業(yè)(低估值防御),、AI&消費電子(新賽道+成長股中的價值股+風格階段性偏大盤價值)、出海(長期邏輯好,,短期美國大選后政策空窗期),。

中泰證券預計1月市場延續(xù)震蕩。一方面,,市場對政策的期待有所降低,。本輪行情是比較典型的政策預期驅動的估值修復行情,行情得以延續(xù)的條件是政策持續(xù)寬松,。另一方面,,A股的日歷效應。1月是傳統(tǒng)的經濟與政策窗口期,,歷史上滬深300相比于12月的勝率和賠率都出現(xiàn)了明顯下降,。不過對1月也并不是完全悲觀,一是政策基調依然是偏寬的,。無論是政治局會議還是中央經濟工作會議,,對政策的定調都是延續(xù)寬松的,其中貨幣政策的進一步寬松可以期待,。二是政策有“穩(wěn)住樓市股市”的要求,,如果市場出現(xiàn)較為明顯的下行風險,預計也能獲得市場化機制的介入和支持,。配置策略方面,,短期建議回歸“杠鈴型”配置,杠鈴的一端是以銀行為代表的紅利資產,,另一端是中小市值的題材方向,,建議繼續(xù)圍繞科技和順周期兩個方向做適當?shù)氖兄迪鲁粒翱谄趦瓤赡軙劢褂诳萍挤较颉?/p>

興業(yè)證券指出,,9月底以來,,政策反轉帶來估值修復,。行至當下,估值修復已較為充分,。從分子端來看,,“盈利底”大概率已經出現(xiàn),基本面修復的方向是明確的,。但數(shù)據(jù)驗證還需要時間,,預期和現(xiàn)實將輪番主導市場。因此,,整體來看,,明年市場大概率是震蕩向上。后續(xù)兩個節(jié)點需要重點關注:節(jié)點一是明年3-4月,,基本面反轉驗證窗口,;節(jié)點二是2025年7、8月,,價格回正+中報景氣驗證窗口。結構上,,從賠率和勝率角度關注兩大方向,。賠率角度,重點關注新質生產力以及并購重組,。勝率角度,,重點關注內需以及供給格局優(yōu)化的先進制造業(yè)。

華金證券認為,,明年1月政策和外部事件可能偏積極,、流動性可能寬松,A股可能延續(xù)震蕩偏強走勢,。年初積極的政策依然可能進一步出臺和實施,。一是經濟政策上,設備更新和以舊換新政策規(guī)模和適用品種擴大,、地產收儲,、降準降息和兩會提升赤字率和超長國債、專項債發(fā)行規(guī)模等政策可能上升,;二是資本市場政策上,,加大長期資金入市、提高上市公司質量,、加大分紅等政策可能進一步實施,。年初外部風險相對有限。一是特朗普1月正式上臺后可能再次對華加征關稅,,但影響可能相對有限,。二是中東、俄烏等地緣沖突可能緩和。年初國內流動性可能進一步寬松,。1月建議關注科技,、大金融和核心資產。

申萬宏源表示,,春季只是有機會震蕩市的判斷不變:短期賺錢效應正在收縮,,各板塊均未能演繹出牛市級別的強動量行情,市場重回震蕩市,。短期已經演繹了超短期的“高股息搭臺,,主題活躍唱戲”行情。而春季還會有更持續(xù)的“搭臺唱戲”行情,。高股息有機會,,但還不是大級別行情。利率波動率提升環(huán)境下,,確認利率中樞下行幅度需要時間,,高股息難有快速重估。保險配置高股息是長期正確,,但主導定價能力偏弱,。堅守核心資產的資金,被高股息行情逼空的概率很小,??萍籍a業(yè)趨勢主題還有后續(xù),大消費支持政策仍持續(xù)催化,,調整后春季主題活躍度可能再度提升,。結構上,有產業(yè)趨勢的科技主題可能有第二,、第三波創(chuàng)新高行情,,重點關注國內AI應用和低空經濟。高股息與主題性線索結合將更有彈性,,關注破凈市值管理,,以及回購注銷的投資機會。

浙商證券認為,,當前市場“權重緩步行,,成長續(xù)整理”的格局還將延續(xù)。一方面,,權重指數(shù)在重要節(jié)點筑底成功后,,整體呈現(xiàn)震蕩上行走勢,但上行速度明顯慢于9月24日至10月8日,,這與日經指數(shù)歷史上相關走勢非常類似,,預計這種格局后市有望延續(xù),。另一方面,以北證50,、國證2000為主的成長指數(shù)多數(shù)處于調整狀態(tài)中,,從技術上來講調整還未完成,預計這種震蕩整理格局還將繼續(xù)數(shù)周,;其中僅有科創(chuàng)50預計受益于半導體板塊強勢,,走勢大概率強于其他成長指數(shù)。配置方面,,考慮當前市場權重指數(shù)緩慢上行但漲幅有限,、成長指數(shù)雖有反彈但中線調整尚未結束的局面,建議投資者持有當前中線倉位,、等待加倉時機的到來,。在存量倉位的選擇方面,繼續(xù)堅持“大金融+泛科技”的配置方向,,遵循“水往低處走”的原則,,優(yōu)先選擇上述板塊中漲幅相對落后(尤其是強勢板塊中沒有升破10月8日高點)的標的。

光大證券預計,,2025年A股“春季躁動”行情或將逐步開啟,。A股市場幾乎每年都存在“春季躁動”行情,央行貨幣政策調整,、重要經濟數(shù)據(jù)公布、重要會議召開等均可催化春季行情,。12月中央經濟工作會議釋放多重積極信號,,且年內或將再次迎來降準,A股“春季躁動”行情可期,。配置方向上,,關注高股息及主題成長構成的“啞鈴”策略。市場或將進入政策及經濟數(shù)據(jù)真空期,,經濟現(xiàn)實關注度可能會有所降低,。市場情緒波動下,風格或將在高股息及主題成長間擺動,,“啞鈴”策略值得關注,。高股息相關資產可作為現(xiàn)階段的底倉,而主題成長可適度參與博取彈性,,從歷年春季躁動表現(xiàn)來看,,可關注有色金屬、計算機,、電力設備等行業(yè),。

中國股市或現(xiàn)持續(xù)穩(wěn)定增量資金 慢牛格局有望形成

特斯拉皮卡赴洛杉磯大火災區(qū)當基站 科技救援顯神威

A股業(yè)績預告,,密集發(fā)布 行業(yè)分化明顯

特朗普催烏征兵年齡降至18歲 增加兵力穩(wěn)定前線

世一排面!王楚欽戴107萬百達翡麗出街 盡顯尊貴氣質

中國股市或現(xiàn)持續(xù)穩(wěn)定增量資金 慢牛格局有望形成

直擊2025春運首日 G6701次列車啟程

加州山火“人禍”更多細節(jié)被披露 政客互噴民眾遭殃

美媒稱洛杉磯像原子彈炸后的廣島 引發(fā)日本網民強烈反應

馬斯克感謝特朗普的支持 共促政府效率提升

石破茂連夜宣布重大決定,,美國收到危險信號!中方表態(tài)意味深長

加州富翁高價雇私人消防隊被抨擊 民眾怒斥冷漠無情

連花清瘟又成了甲流神藥,?輿論爭議再起

特朗普輕松拿捏特魯多底氣從何而來 內憂外患致其謝幕

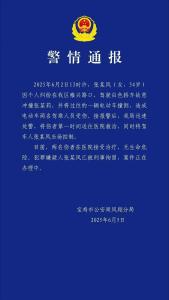

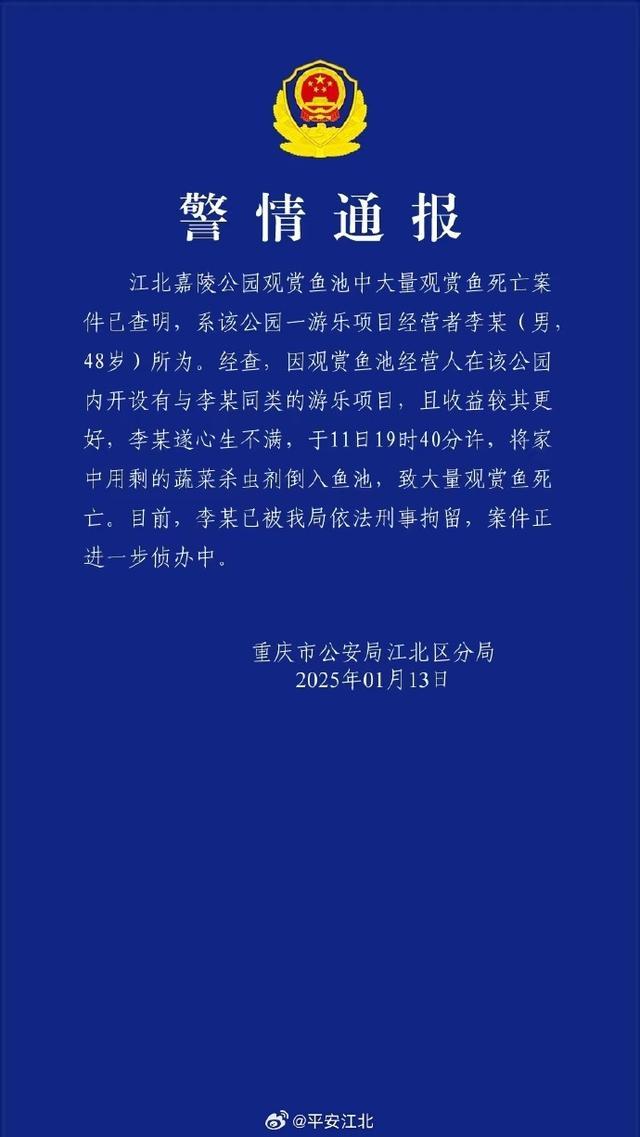

男子用殺蟲劑毒死大量錦鯉被刑拘 因嫉妒同行所為

春節(jié)快遞停運嗎,?多家公司回應 不停運但價格微調

A股業(yè)績預告,密集發(fā)布 行業(yè)分化明顯

《霍元甲》配音演員簡肇強去世 沉痛悼念藝術家

特斯拉皮卡赴洛杉磯大火災區(qū)當基站 科技救援顯神威

湖南株洲開展甲流相關藥品價格巡查 確保市場穩(wěn)定供應

拜登政府將發(fā)布301調查報告 指向中國造船業(yè)

斯稱俄將使用代替路線輸送天然氣 確保合同履行

胖東來春節(jié)線上線下同步閉店 傳統(tǒng)五天假期繼續(xù)

近八成員工已是百萬富翁,,其中一半凈資產破億

拜登修訂加州災難聲明 批準額外援助應對山火災害

貝索斯反駁馬斯克:火星也要去 但不能跳過月球 兩者兼而有之

舞獅人對老伙計的不舍與尊敬 獅頭含淚道別

“男怕初一,,女怕十五” 提醒女人:2不洗,忌3事 迎接圓滿新年

歐洲最大養(yǎng)老基金清倉特斯拉股份 不滿馬斯克薪酬方案

蘭州車站:讓旅客回家路更有溫度 貼心服務暖人心

特朗普催促以色列抓緊?;?特使斡旋加沙局勢

韓國兩個被彈劾總統(tǒng)都漲工資了 民眾質疑聲中加薪

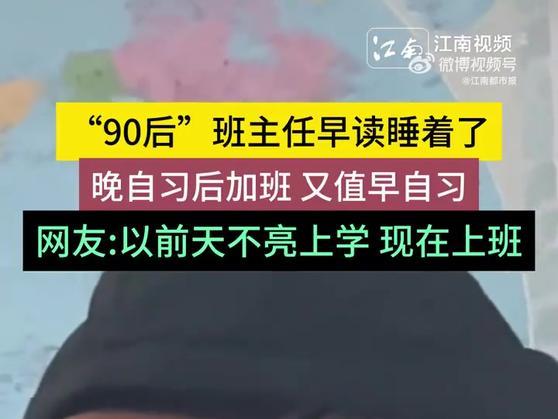

班主任早自習看書睡著被校長抓到 教師壓力引熱議

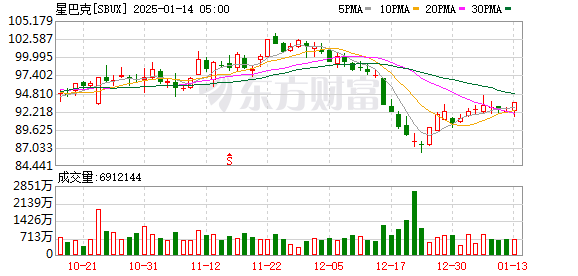

美國星巴克不再免費開放 新規(guī)保護安全與體驗

俄國防部:又占領烏東兩處地點,進展緩慢但收獲明顯

相關新聞

券商:A股春節(jié)前有望企穩(wěn) 春季躁動漸行漸近

2025-01-13 12:49:07券商多家A股公司計劃春節(jié)前現(xiàn)金分紅 三季報分紅踴躍度提升

2024-12-05 10:30:30多家A股公司計劃春節(jié)前現(xiàn)金分紅A股反彈何時來 兩次買點機會顯現(xiàn)

2025-01-07 00:16:18A股反彈何時來春節(jié)前小麥市場預測:價格波動的幕后推手

2024-12-18 10:21:10春節(jié)前小麥市場預測春節(jié)前防流感要做好這5件事

2025-01-06 09:43:30春節(jié)前防流感做好這5件事新田金陵大道將實現(xiàn)全線通車 2025年春節(jié)前完工

2025-01-06 21:00:02新田金陵大道將實現(xiàn)全線通車