2025年投資邏輯該變了嗎 政策轉(zhuǎn)向與市場(chǎng)新機(jī)遇

2025年投資邏輯該變了嗎!2024年初,,如果你有100萬(wàn)用于理財(cái),,選擇不同的投資方向會(huì)導(dǎo)致年底收益差異顯著。在股市中,,盡管上證指數(shù)年內(nèi)上漲了13%,,但全市場(chǎng)近6成的個(gè)股下跌,市場(chǎng)中位數(shù)回報(bào)低于-5%,,賺錢(qián)效應(yīng)不明顯,。黃金ETF則表現(xiàn)亮眼,年終可能收獲30萬(wàn)元的豐厚回報(bào),成為投資者的避風(fēng)港,。債市方面,,十年期國(guó)債ETF帶來(lái)約9%的收益,而更具彈性的30年期國(guó)債ETF則有22%的可觀回報(bào),,為穩(wěn)健投資者帶來(lái)福音,。

進(jìn)入2025年,投資邏輯可能發(fā)生變化,。相比2024年,,2025年的政策更加積極,市場(chǎng)環(huán)境也更為寬松,。2024年中國(guó)實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,,2025年將轉(zhuǎn)向更加積極的財(cái)政政策和適度寬松的貨幣政策。全國(guó)財(cái)政工作會(huì)議明確表示,,2025年財(cái)政政策將繼續(xù)“加大力度”,,通過(guò)提高財(cái)政赤字率、安排更大規(guī)模政府債券,、優(yōu)化支出結(jié)構(gòu)等措施刺激經(jīng)濟(jì),。此外,貨幣政策也將轉(zhuǎn)向適度寬松,,這是時(shí)隔12年后再度出現(xiàn)的表述,,意味著政策基調(diào)的重大轉(zhuǎn)變。

美聯(lián)儲(chǔ)也在調(diào)整貨幣政策,。2024年9月,,美聯(lián)儲(chǔ)降息50個(gè)基點(diǎn)至4.75%~5.00%,并在年內(nèi)累計(jì)降息三次,,總幅度達(dá)到100個(gè)基點(diǎn),。市場(chǎng)預(yù)計(jì)2025年美聯(lián)儲(chǔ)將至少再降息兩次。盡管鮑威爾保持鷹派立場(chǎng),,但美國(guó)日益沉重的債務(wù)和利息負(fù)擔(dān)迫使美聯(lián)儲(chǔ)不得不繼續(xù)降息,,以避免財(cái)政崩潰的風(fēng)險(xiǎn)。

在全球?qū)捤深A(yù)期升溫背景下,,A股市場(chǎng)自2024年10月以來(lái)經(jīng)歷了一波由“政策轉(zhuǎn)向”引發(fā)的狂熱到逐漸冷卻的過(guò)程,。許多投資者開(kāi)始思考未來(lái)的牛市是否會(huì)到來(lái)。從政策和基本面的關(guān)系來(lái)看,,兩者并非完全割裂,,而是緊密相連。例如,,2014/2015年的創(chuàng)業(yè)板熱潮和2020/2021年的“雙碳”主題都離不開(kāi)結(jié)構(gòu)性的EPS增長(zhǎng),。在中國(guó)強(qiáng)宏觀調(diào)控背景下,我們對(duì)股市并不悲觀,認(rèn)為近期的政策能夠有效托底經(jīng)濟(jì),,從而支撐股市,。

然而,10月以來(lái)A股市場(chǎng)的走勢(shì)卻頗為波折,。引入波浪理論視角,,1浪通常在熊市尾聲爆發(fā),但市場(chǎng)普遍認(rèn)為這只是反彈而非反轉(zhuǎn),。隨后2浪的調(diào)整急促且陡直,,市場(chǎng)企穩(wěn)后逐步回升。當(dāng)前情況類似,,很多投資者并未將9月底的上漲視為真正的反轉(zhuǎn),,因此市場(chǎng)上漲勢(shì)頭戛然而止。我們認(rèn)為,,基本面好轉(zhuǎn)可能出現(xiàn)在明年第二季度到第三季度之間,,屆時(shí)市場(chǎng)情緒回升,A股將迎來(lái)第三波上漲,。

從股債“蹺蹺板”角度來(lái)看,債市吸引力會(huì)大打折扣,。2024年,,債市彌漫著“牛市”氣息,十年期國(guó)債收益率一度跌至1.66%,,創(chuàng)下22年來(lái)新低,。債市上漲的主要原因是“資產(chǎn)荒”和經(jīng)濟(jì)基本面疲軟。展望2025年,,債市仍有機(jī)會(huì),,但表現(xiàn)不會(huì)像2024年那般順風(fēng)順?biāo)R环矫?,?guó)債收益率已透支市場(chǎng)對(duì)2025年降息的預(yù)期,;另一方面,債券利率與資金成本倒掛,,使得“借短買(mǎi)長(zhǎng)”的策略失效,。整體來(lái)說(shuō),債市更可能進(jìn)入震蕩調(diào)整期,。

黃金價(jià)格在2024年表現(xiàn)強(qiáng)勁,,COMEX黃金從年初的2067.6美元/盎司攀升至年末的2638.8美元/盎司,累計(jì)上漲28%,。黃金受商品屬性,、金屬屬性和貨幣屬性三大因素影響。2024年的行情得益于美聯(lián)儲(chǔ)降息預(yù)期、地緣沖突加劇以及全球央行增持黃金儲(chǔ)備,。2025年,,黃金仍有上行動(dòng)力,主要推動(dòng)因素包括美聯(lián)儲(chǔ)繼續(xù)寬松貨幣政策,、美元貶值以及高赤字率推動(dòng)“去美元化”,。整體而言,雖然2025年的金價(jià)上漲趨勢(shì)明確,,但可能會(huì)更為溫和,,甚至可能出現(xiàn)震蕩整理階段。

2025年可能迎來(lái)更加寬松的環(huán)境,,但A股能否迎來(lái)牛市還需觀察國(guó)內(nèi)政策是否能有效托底經(jīng)濟(jì),。債市適合波段操作,黃金適合低吸而非追漲,。不同風(fēng)險(xiǎn)偏好的投資者應(yīng)根據(jù)自身情況選擇合適的資產(chǎn)配置,。2025年投資邏輯該變了嗎!

#兩只狗跟了葛夕,,留幾手回應(yīng)狗會(huì)不會(huì)改名

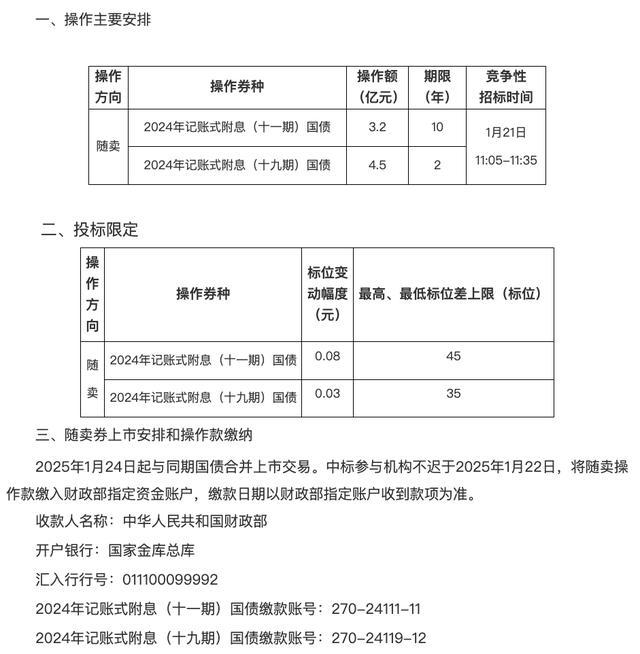

財(cái)政部:開(kāi)展2025年1月份國(guó)債做市支持操作 提升市場(chǎng)流動(dòng)性

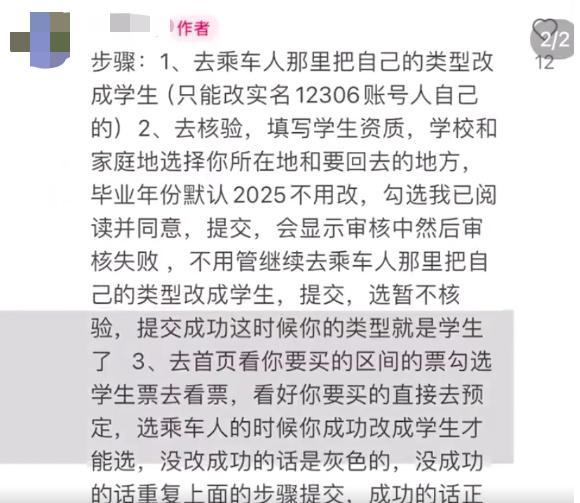

乘客“偽裝”身份搶學(xué)生票 進(jìn)站補(bǔ)成人票,?官方否認(rèn)此法

財(cái)政部:開(kāi)展2025年1月份國(guó)債做市支持操作 提升市場(chǎng)流動(dòng)性

北約要親自下場(chǎng)?爆炸性消息傳出,,普京被激怒,,難怪特朗普喊話和談 北約波蘭動(dòng)作頻頻

澤連斯基為何火力全開(kāi)批評(píng)拜登 戰(zhàn)場(chǎng)局勢(shì)引發(fā)不滿

民調(diào)稱美民眾對(duì)特朗普政策的支持更高 內(nèi)政優(yōu)先情緒上升

時(shí)代少年團(tuán)不謝幕的演出,獻(xiàn)給每個(gè)勇敢過(guò)的一位

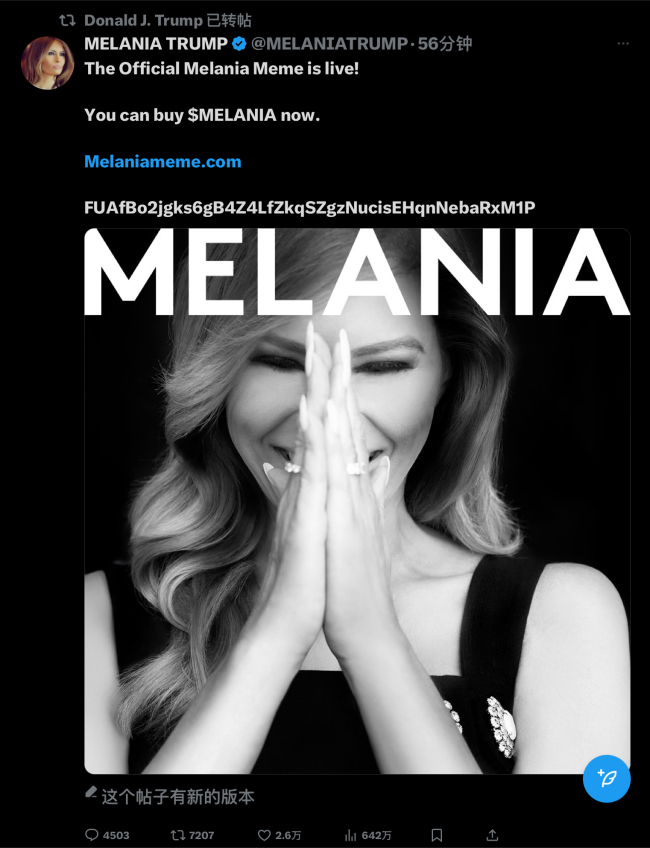

特朗普妻子發(fā)行虛擬幣MELANIA 家族成員或?qū)⒏M(jìn)

青海玉樹(shù)州發(fā)生3.8級(jí)地震 后續(xù)再發(fā)3.1級(jí)余震

臺(tái)測(cè)試封殺小紅書(shū)遭網(wǎng)友嘲諷 美國(guó)夢(mèng)變驚魂記

終于理解云南為什么叫云南了 彩云之南的由來(lái)

77名支持巴勒斯坦示威者與倫敦警方發(fā)生沖突后被捕 最嚴(yán)重犯罪升級(jí)

員工蹲廁所被拍照并曝光,?公司回應(yīng) 行政人員拍攝已撤下

中國(guó)新突破震撼全球,,美國(guó)竟因此掀起反印風(fēng)潮!

特朗普再次對(duì)華示好 上任百日內(nèi)訪華 拜登陷入尷尬 中美關(guān)系迎來(lái)新契機(jī)

特朗普宣布發(fā)行加密貨幣 市值飆升引爭(zhēng)議

尹錫悅將拍嫌犯大頭照 換上囚服接受調(diào)查

現(xiàn)在是入手黃金的好時(shí)機(jī)嗎 金價(jià)創(chuàng)歷史新高引發(fā)關(guān)注

算下2024年人均經(jīng)濟(jì)賬:可支配收入增加2000元 居民消費(fèi)能力提升

特朗普妻子推出個(gè)人虛擬幣 引發(fā)加密貨幣市場(chǎng)波動(dòng)

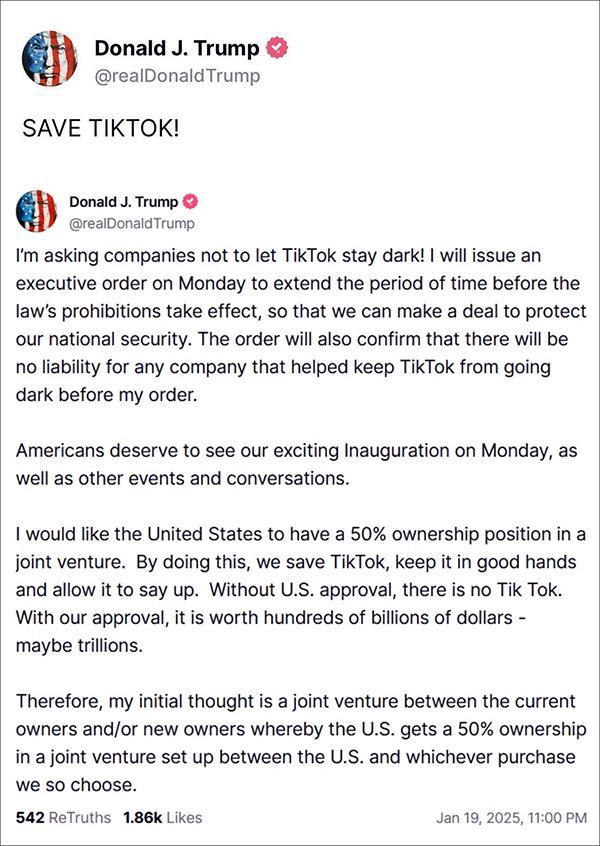

TikTok稱將尋找在美可用的長(zhǎng)期方案 服務(wù)已恢復(fù)

民進(jìn)黨臺(tái)南大罷免說(shuō)明會(huì)喊停被批 假仙行為遭揭露

女孩玩煙花遭反沖炸毀衣服,,提醒:小孩玩煙花時(shí)一定要在身邊陪護(hù)

尹錫悅被批捕后數(shù)百名鐵粉打砸法院 支持者闖入破壞

特朗普:救救TikTok,,周一我就簽新命令恢復(fù) 爭(zhēng)取時(shí)間達(dá)成協(xié)議

#兩只狗跟了葛夕,留幾手回應(yīng)狗會(huì)不會(huì)改名

一圖梳理美國(guó)總統(tǒng)就職典禮儀式感 見(jiàn)證權(quán)力交接的傳統(tǒng)慶典

特朗普的“保安隊(duì)長(zhǎng)”或?qū)⒏呱?忠誠(chéng)獲提拔

Tiktok用戶驚魂14小時(shí) 美國(guó)用戶涌入小某書(shū)

乘客“偽裝”身份搶學(xué)生票 進(jìn)站補(bǔ)成人票,?官方否認(rèn)此法

伊朗又公開(kāi)一處軍事基地 地下500米深處存放攻擊艇

尹錫悅結(jié)局已定,?美日迅速拋棄 首位被捕總統(tǒng)恐難逃鐵窗

員工蹲廁所被拍照曝光 公司回應(yīng) 已撤下照片

今年大寒變大暖,未來(lái)三天多地暖意將達(dá)近期巔峰

相關(guān)新聞

黃金美元罕見(jiàn)齊漲 市場(chǎng)邏輯變了嗎 避險(xiǎn)情緒升溫

2024-11-04 10:00:49黃金美元罕見(jiàn)齊漲牛市結(jié)束了嗎 投資智慧的探索

2024-10-20 17:49:06牛市結(jié)束了嗎2025年黃金值不值得投資 前景依然向好

2025-01-02 15:55:532025年黃金值不值得投資業(yè)內(nèi)人士:A股底層投資邏輯確定,政策轉(zhuǎn)向引領(lǐng)市場(chǎng)變局

2024-10-14 17:58:00業(yè)內(nèi)人士:A股底層投資邏輯確定美國(guó)政府將限制對(duì)華高科技投資 新規(guī)2025年生效

2024-10-29 16:50:17美國(guó)政府將限制對(duì)華高科技投資2025年工資計(jì)算方式有變 影響你的加班費(fèi)

2025-01-02 17:17:202025年工資計(jì)算方式有變