重磅會議接連召開!8大信號值得注意 政策細(xì)節(jié)釋放明確方向

重磅會議接連召開,!1月3日至4日,,2025年央行工作會議和全國外匯管理工作會議召開,。此前的2024年12月27日,,央行貨幣政策委員會舉行了2024年第四季度例會,。

這些會議延續(xù)了之前的重要會議方向,,并釋放出更多政策細(xì)節(jié),。這些信號對決策有一定幫助。

關(guān)于大方向,,2025年的貨幣政策將適度寬松,,降息降準(zhǔn)沒有懸念,只是幅度和次數(shù)尚需探討,。中國銀河證券研究院認(rèn)為,,逆周期調(diào)控強度將加大。會議明確提出“建議加大貨幣政策調(diào)控強度”,,并提到根據(jù)國內(nèi)外經(jīng)濟金融形勢擇機降準(zhǔn)降息,。展望2025年,貨幣政策寬松路徑包括降準(zhǔn),、降息及央行公開市場國債凈買入,。預(yù)計全年可能累計調(diào)降政策利率40-60BP,,引導(dǎo)5年期LPR下行60-100BP,累計降準(zhǔn)150-250BP,,全年央行公開市場國債凈買入超過2萬億元,。

民生證券研究院認(rèn)為,降息在利率下行方面仍需保持銀行資產(chǎn)端和負(fù)債端利率匹配,,以維護(hù)銀行息差,。2024年三季度末商業(yè)銀行凈息差繼續(xù)收窄至1.53%,近期息差壓力并未明顯緩解,。一方面,,國債利率下行速度快于負(fù)債端成本;另一方面,,存款利率較為剛性,,導(dǎo)致金融機構(gòu)息差持續(xù)壓縮。新一輪降息降準(zhǔn)需待資產(chǎn)負(fù)債端利率匹配,,息差趨穩(wěn)。

降準(zhǔn)不會等待太久,,下一個窗口可能就在1月,。一是配合化債專項債提前發(fā)力及春節(jié)資金需求;二是對沖特朗普就職后潛在的關(guān)稅政策沖擊,。降息可能晚于降準(zhǔn),,需待匯率容忍度調(diào)整及息差穩(wěn)定。

降準(zhǔn)和降息仍有賴于人民幣匯率調(diào)整,。近期在岸偏強的中間價和離岸收緊的資金利率體現(xiàn)了這一點,。中美利差角度顯示,美聯(lián)儲暫停降息信號疊加國內(nèi)債市提前定價貨幣寬松預(yù)期,,使得近期中美利差達(dá)到新低,。歷史上,匯率壓力下央行曾推遲降息,,替換為降準(zhǔn)或其他工具,。

65歲老人工資高達(dá)9000一查是冒領(lǐng) 人事總監(jiān)安排父母冒領(lǐng)工資125萬

女孩與人搶座診出心理問題索賠被駁 座位之爭引發(fā)深思

重慶全力保障節(jié)日有序供水 確保市民游客用水無憂

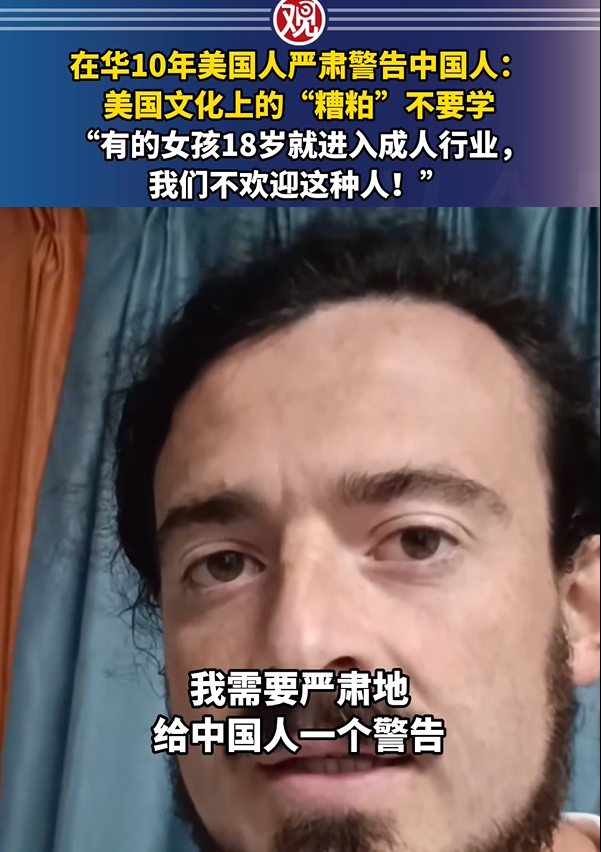

美國小哥警告中國不要學(xué)美國糟粕 在華十年美國人嚴(yán)肅提醒

班農(nóng)警告:烏或成“特朗普的越南”

馬斯克質(zhì)疑特朗普星際之門項目 財務(wù)可行性受挑戰(zhàn)

巴拿馬總統(tǒng)重申立場 堅決拒絕特朗普言論

女孩與人搶座診出心理問題索賠被駁 座位之爭引發(fā)深思

武漢是一個受央企眷顧之城 超級央企助力經(jīng)濟發(fā)展

中國網(wǎng)絡(luò)視聽盛典全陣容官宣 148位明星齊聚

特朗普再提對華加稅,向中方開出條件,,不到24小時,,中俄舉行會談 普京亮明立場支持中國

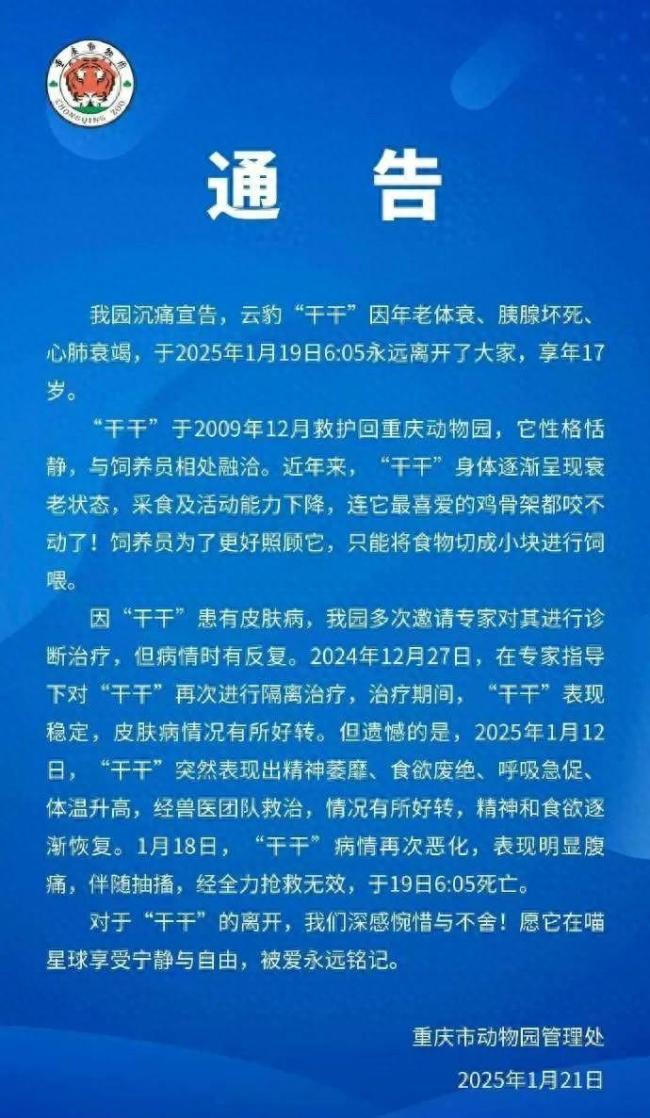

云豹干干去世享年17歲 大陸唯一云豹離世引發(fā)關(guān)注

白宮裂痕初現(xiàn)?馬斯克:喊著為特朗普AI計劃掏腰包的公司拿不出錢 5000億計劃遭質(zhì)疑

12歲女孩與老人搶座爭執(zhí)診出心理問題 家屬訴諸法律求賠償

張雅欽說喜歡楊紫真的很值得 合作學(xué)成小迷妹

各地舉辦多種活動迎春節(jié) 年味漸濃喜氣盈

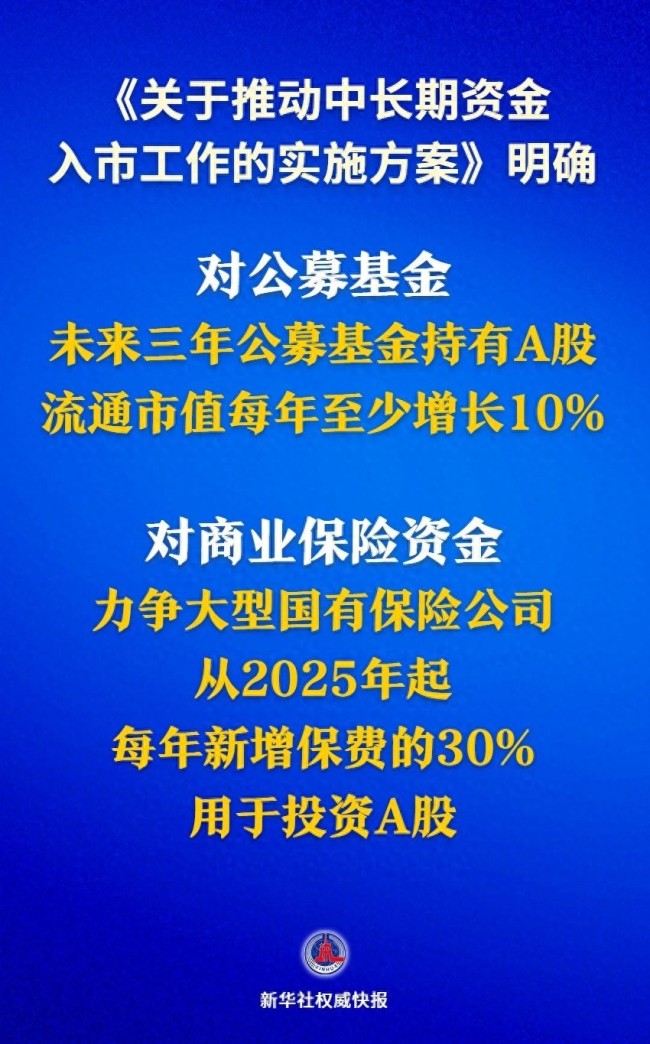

中長期資金入市明確硬指標(biāo) 公募基金與險資加碼A股

四川將建天府易享平臺 提升政策直達(dá)快享水平

中方回應(yīng)盧比奧改魯比奧是何用意 譯名更改引猜測

隱瞞搶劫罪 他當(dāng)上一把手后瘋狂撈錢 造假人生終落網(wǎng)

65歲老人工資高達(dá)9000一查是冒領(lǐng) 人事總監(jiān)安排父母冒領(lǐng)工資125萬

指甲長出霉菌,、感染上HPV病毒……調(diào)查美甲隱患

美股人工智能板塊走高 科技股拉動市場上漲

特朗普宣布5000億美元AI項目 科技巨頭聯(lián)手啟動

特朗普就職日未宣布涉華關(guān)稅 訪華意愿引關(guān)注

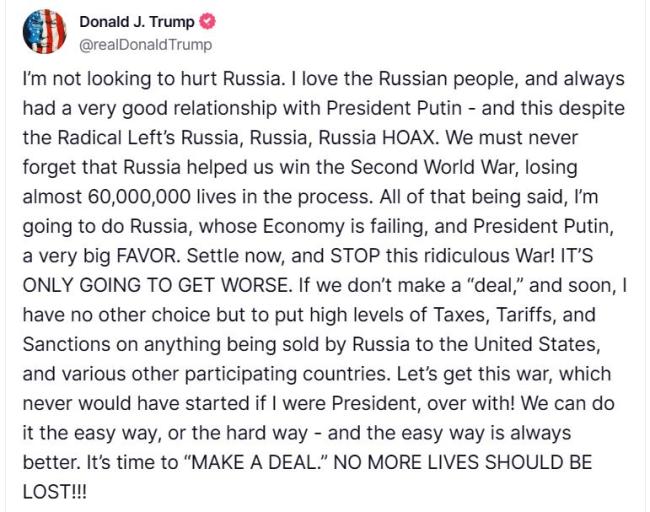

特朗普表示可能對俄實施額外制裁 威脅加征關(guān)稅與制裁

特朗普稱中方可能會控制巴拿馬運河 中方回應(yīng) 立場明確一貫

特朗普暫停美國所有外援項目90天 烏克蘭援助成焦點

中方回應(yīng)加征新關(guān)稅 貿(mào)易戰(zhàn)無贏家

重慶全力保障節(jié)日有序供水 確保市民游客用水無憂

最強釘子戶后悔了 像“賭”輸了

西寧350輛新能源公交車交付 綠色出行再升級

要出大事了,?美軍逼近中國領(lǐng)空,菲律賓下通牒,,要求中國海警撤船 南海局勢緊張升級

特朗普宣布進(jìn)入國家能源緊急狀態(tài) 擴大總統(tǒng)權(quán)力促開采

臘月二十四要掃塵,,告訴家人“四不要” 迎新納福

相關(guān)新聞

普京召開俄聯(lián)邦安全會議常務(wù)委員會議,,討論反恐問題 聚焦庫爾斯克局勢

俄羅斯總統(tǒng)普京于8月7日主持了一場會議,與會者包括國防部長,、聯(lián)邦安全會議秘書及聯(lián)邦安全局局長等,,會議聚焦于庫爾斯克州的緊張局勢

2024-08-10 16:45:05普京召開俄聯(lián)邦安全會議常務(wù)委員會議中國人民銀行與財政部聯(lián)合工作組召開首次正式會議

為落實中央金融工作會議“豐富貨幣政策工具箱,在央行公開市場操作中逐步增加國債買賣”的要求,,中國人民銀行,、財政部建立聯(lián)合工作組,并于近日召開工作組首次正式會議,。

2024-10-09 13:51:14中國人民銀行與財政部聯(lián)合工作組召開首次正式會議重磅會議再提穩(wěn)樓市 明確明年三大著力點

2024-12-17 07:45:50重磅會議再提穩(wěn)樓市烏總統(tǒng)召開最高統(tǒng)帥部會議 聽取庫爾斯克情況匯報

2024-08-13 02:46:15庫爾斯克烏總統(tǒng)召開最高統(tǒng)帥部會議 討論近期行動計劃

2024-10-22 02:08:15烏克蘭韓國召開緊急安保會議 應(yīng)對朝鮮派兵俄羅斯

2024-10-18 20:39:37韓國召開緊急安保會議