監(jiān)管部門多方協(xié)同 萬億險資入市瓶頸亟盼打通 政策利好促險資增配權(quán)益市場

監(jiān)管部門多方協(xié)同萬億險資入市瓶頸亟盼打通,。監(jiān)管部門正在討論如何打通險資增配權(quán)益市場的制度障礙,完善考核評估機制,,讓保險資金在合規(guī)體系下更加積極,。2024年,保險資金被寄予厚望,,監(jiān)管部門多次強調(diào)要壯大保險資金等耐心資本,,增加其在權(quán)益市場的配置。

政策的不斷加持促使一向低調(diào)的保險資金在資本市場掀起新一輪“舉牌潮”,。據(jù)統(tǒng)計,,2024年至少有8家保險機構(gòu)進行了20次舉牌,創(chuàng)下近4年新高,。然而,,截至2024年三季度末,保險業(yè)資金運用余額為32.15萬億元,,其中股票,、證券投資基金和長期股權(quán)投資的配置比例分別為7.26%、5.54%和7.55%,。上市險企層面,,國壽、平安,、太保,、新華、人保對權(quán)益類資產(chǎn)的配置比例也有所差異,。

業(yè)內(nèi)人士認為,,按照各公司總資產(chǎn)及償付能力充足率對應(yīng)的權(quán)益投資比例上限測算,保險資金權(quán)益加倉空間大致在萬億元規(guī)模。盡管表現(xiàn)謹慎,,但保險資金作為負債資金,,必須持續(xù)投出去以實現(xiàn)增值,疊加政策引導,,保險資金在資本市場上的動作加速是必然趨勢,。

然而,保險資金增配權(quán)益市場面臨困境,,尤其是在新會計準則下,,保險公司凈利潤和凈資產(chǎn)波動加大。在這種情況下,,平衡好這一問題將面臨更大挑戰(zhàn),。業(yè)內(nèi)人士建議進一步優(yōu)化FVOCI(以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn))的認定標準,以降低財務(wù)波動性,,減少險資入市顧慮,。

自2023年起,上市保險公司開始全面應(yīng)用新會計準則,,導致利潤表波動性加大,。具體來看,執(zhí)行新金融工具準則后,,以公允價值計量的股票投資有兩種計量方式:一種是計入公允價值計量且其變動計入當期損益的金融資產(chǎn)(FVTPL),市值變動直接確認為投資收益,;另一種是計入FVOCI,,股息確認為投資收益,市值變動和買賣價差不計入投資收益,。保險公司權(quán)衡利弊后,,傾向于將大量權(quán)益資產(chǎn)歸入FVTPL,直接加大了利潤表波動,。

這種處理方式使得保險公司在市場波動時能及時反映在報表上,,提高了利潤的即時性。例如,,中國人壽2023年的凈利潤在舊會計準則下為211億元,,在新會計準則下則為462億元,相差一倍多,。此外,,一些公司的利潤增長但凈資產(chǎn)波動加大,如新華保險2024年上半年歸母凈利潤同比增長11%,,而凈資產(chǎn)同比下滑21%,。

為了降低波動,業(yè)內(nèi)人士建議進一步優(yōu)化FVOCI的認定標準,。根據(jù)新準則要求,,并非所有金融工具都可以被指定為FVOCI權(quán)益資產(chǎn),。具有明顯長期持有特征的權(quán)益資產(chǎn),如有較長限售期的股票,,更適合被分類為FVOCI,。此外,保險公司傾向于投資高股息,、高分紅的藍籌股,,以減少對當期利潤的影響。

在新準則實施背景下,,保險公司需要夯實自身經(jīng)營基礎(chǔ),,加強資產(chǎn)負債管理。多位壽險業(yè)人士表示,,隨著陸續(xù)采用新會計準則,,保險公司面臨經(jīng)營賬本重塑,不再單純是定任務(wù),、建結(jié)構(gòu),、定產(chǎn)品、定指標等問題,。尤其資產(chǎn)端長端利率下行,,疊加權(quán)益市場持續(xù)波動,保險公司資產(chǎn)端顯著承壓,。解決大規(guī)模存量保險產(chǎn)品高利率問題也是減輕保險負債端壓力的重要途徑,。

65歲老人工資高達9000一查是冒領(lǐng) 人事總監(jiān)安排父母冒領(lǐng)工資125萬

女孩與人搶座診出心理問題索賠被駁 座位之爭引發(fā)深思

重慶全力保障節(jié)日有序供水 確保市民游客用水無憂

馬斯克質(zhì)疑特朗普星際之門項目 財務(wù)可行性受挑戰(zhàn)

12歲女孩與老人搶座爭執(zhí)診出心理問題 家屬訴諸法律求賠償

特朗普就職日未宣布涉華關(guān)稅 訪華意愿引關(guān)注

指甲長出霉菌、感染上HPV病毒……調(diào)查美甲隱患

女孩與人搶座診出心理問題索賠被駁 座位之爭引發(fā)深思

重慶全力保障節(jié)日有序供水 確保市民游客用水無憂

65歲老人工資高達9000一查是冒領(lǐng) 人事總監(jiān)安排父母冒領(lǐng)工資125萬

臘月二十四要掃塵,,告訴家人“四不要” 迎新納福

要出大事了,?美軍逼近中國領(lǐng)空,菲律賓下通牒,,要求中國海警撤船 南海局勢緊張升級

中方回應(yīng)盧比奧改魯比奧是何用意 譯名更改引猜測

張雅欽說喜歡楊紫真的很值得 合作學成小迷妹

中方回應(yīng)加征新關(guān)稅 貿(mào)易戰(zhàn)無贏家

武漢是一個受央企眷顧之城 超級央企助力經(jīng)濟發(fā)展

班農(nóng)警告:烏或成“特朗普的越南”

特朗普稱中方可能會控制巴拿馬運河 中方回應(yīng) 立場明確一貫

四川將建天府易享平臺 提升政策直達快享水平

特朗普暫停美國所有外援項目90天 烏克蘭援助成焦點

白宮裂痕初現(xiàn),?馬斯克:喊著為特朗普AI計劃掏腰包的公司拿不出錢 5000億計劃遭質(zhì)疑

摩根大通CEO談與馬斯克和好 分歧解決開啟合作新篇章

巴拿馬總統(tǒng)重申立場 堅決拒絕特朗普言論

特朗普表示可能對俄實施額外制裁 威脅加征關(guān)稅與制裁

西寧350輛新能源公交車交付 綠色出行再升級

特朗普取消已獲批準難民的入境計劃 難民入境被暫停

隱瞞搶劫罪 他當上一把手后瘋狂撈錢 造假人生終落網(wǎng)

特朗普宣布5000億美元AI項目 科技巨頭聯(lián)手啟動

特朗普再提對華加稅,向中方開出條件,,不到24小時,,中俄舉行會談 普京亮明立場支持中國

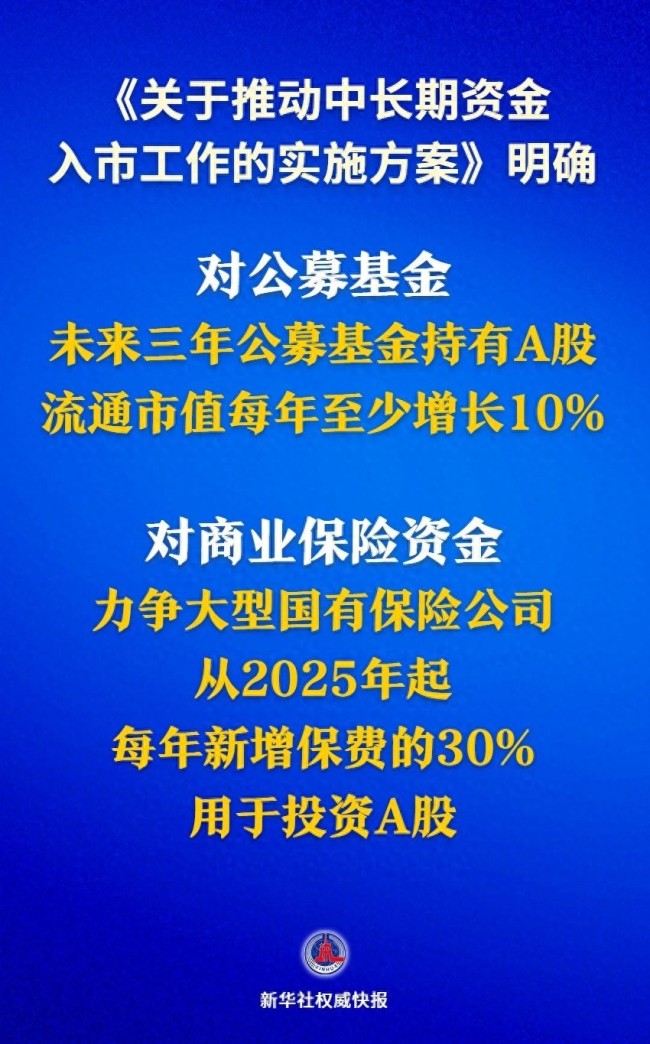

中長期資金入市明確硬指標 公募基金與險資加碼A股

特朗普宣布進入國家能源緊急狀態(tài) 擴大總統(tǒng)權(quán)力促開采

中國網(wǎng)絡(luò)視聽盛典全陣容官宣 148位明星齊聚

各地舉辦多種活動迎春節(jié) 年味漸濃喜氣盈

最強釘子戶后悔了 像“賭”輸了

云豹干干去世享年17歲 大陸唯一云豹離世引發(fā)關(guān)注

相關(guān)新聞

萬億險資入市瓶頸亟盼打通 制度障礙待破

2025-01-06 17:29:24萬億險資入市瓶頸亟盼打通中長期資金入市明確硬指標 公募基金與險資加碼A股

證監(jiān)會主席吳清在1月23日的國新辦發(fā)布會上表示,,《關(guān)于推動中長期資金入市工作的實施方案》明確了未來三年公募基金持有A股流通市值每年至少增長10%的目標

2025-01-23 09:45:37中長期資金入市明確硬指標發(fā)改委:打通社保等資金入市堵點,,力促中長期資金入市

10月8日,國家發(fā)改委主任鄭柵潔在國新辦舉辦的發(fā)布會上強調(diào),為了促進經(jīng)濟的積極向好和結(jié)構(gòu)優(yōu)化,,將著重實施一系列金融措施

2024-10-08 16:21:32發(fā)改委:打通社保等資金入市堵點萬科從險資融了多少錢 險資合計投資超300億

2025-01-13 08:12:18萬科從險資融了多少錢運費險未來何去何從 發(fā)展瓶頸待解

2024-12-02 22:33:00運費險未來何去何從重大利好:券商龍頭股,,被險資舉牌 險資5年首舉牌

券商龍頭股被險資舉牌。新華保險于2024年11月28日通過二級市場集中競價交易方式增持海通證券H股400萬股,,持股比例增至5.02%,。這是險資五年來首次舉牌券商股。此次增持通過港股通渠道完成

2024-12-05 09:13:41券商龍頭股被險資舉牌