從明年開始銀行卡有20萬存款的人要哭了 理財策略需調(diào)整

在當前的金融格局中,,存款是家庭理財?shù)闹匾M成部分,。隨著銀行存款政策變動和投資環(huán)境多樣化,人們的存款行為和理財觀念正在經(jīng)歷深刻轉(zhuǎn)變。特別是對于銀行存款超過20萬的家庭,,這種變化意味著新的挑戰(zhàn)和機遇并存,。理解這些變化的原因和趨勢成為每個家庭必須面對的問題。

自疫情爆發(fā)以來,,全球經(jīng)濟經(jīng)歷了巨大變動,,導致銀行存款行為顯著變化。疫情增加了人們對資金安全性的需求,,許多人將閑散資金轉(zhuǎn)移到銀行存款中,,這反映了對高風險資產(chǎn)如房地產(chǎn)和股市投資的回應。然而,,隨著房地產(chǎn)市場的下行和股市波動,,傳統(tǒng)投資方式不再被視為唯一的財富增長途徑。

同時,,銀行面臨經(jīng)營壓力,,大量存款導致資金過剩,而貸款需求減少使得這些資金難以有效運用,。為了平衡成本,,銀行通過降低存款利率來減輕財務壓力,大額存款的利息收益大幅減少,。此外,,銀行調(diào)整了大額存單政策,提高了門檻,,并減少了可用名額,。

明年開始,銀行存款超過20萬的人可能會面臨新的挑戰(zhàn),,主要表現(xiàn)為存款利率下調(diào)和大額存單政策的變化,。存款利率下降意味著即使存入大量資金,利息回報也遠不如以往,。大額存單門檻提高,,許多客戶失去了享受更高利率的機會。

這一政策變化意味著單純依賴銀行存款已經(jīng)難以滿足資金增值的需求,。尋找其他投資渠道成為理財規(guī)劃中的重要部分,。低風險的貨幣市場基金和債券型基金成為不錯的選擇。分散投資可以有效降低風險,,提高資金的整體收益率,。

面對銀行存款政策的變化和投資環(huán)境多樣性,家庭理財策略需要相應調(diào)整,。除了傳統(tǒng)的銀行存款和大額存單,,投資成為重要的理財途徑,。通過了解不同投資工具的特性,合理分散投資,,持續(xù)學習和關注市場動態(tài),,家庭可以有效提高資金收益率,實現(xiàn)財富增長,。

理財不再是簡單的存款和投資選擇,而是一場需要智慧和耐心的長跑,。家庭需根據(jù)自身財務狀況和風險承受能力,,制定合理的理財計劃。這既包括對傳統(tǒng)存款方式的合理利用,,也包括對新興投資渠道的探索和應用,。

金融環(huán)境的變化提醒我們,理財是一場綜合的策略游戲,。面對銀行存款政策的調(diào)整和投資市場的變動,,我們需要不斷學習和適應。通過靈活多樣的理財策略,,不僅可以保護我們的錢袋子,,還可以在變化中尋找新的增長點。智慧的理財不僅促進財富增長,,更提升生活質(zhì)量,。在這個多變的時代,讓我們擁抱變化,,智慧理財,,共同迎接更加繁榮的未來。

各地舉辦多種活動迎春節(jié) 年味漸濃喜氣盈

武漢是一個受央企眷顧之城 超級央企助力經(jīng)濟發(fā)展

西寧350輛新能源公交車交付 綠色出行再升級

澤連斯基再次開?;饤l件 需20萬維和士兵

花76萬買房花60萬裝修 95后夫妻打造夢中情房

烏方停火條件需20萬維和士兵 澤連斯基強調(diào)軍事平衡重要性

要出大事了,?美軍逼近中國領空,菲律賓下通牒,,要求中國海警撤船 南海局勢緊張升級

“泉”在濟南過大年正式啟動 別樣春節(jié)年味濃

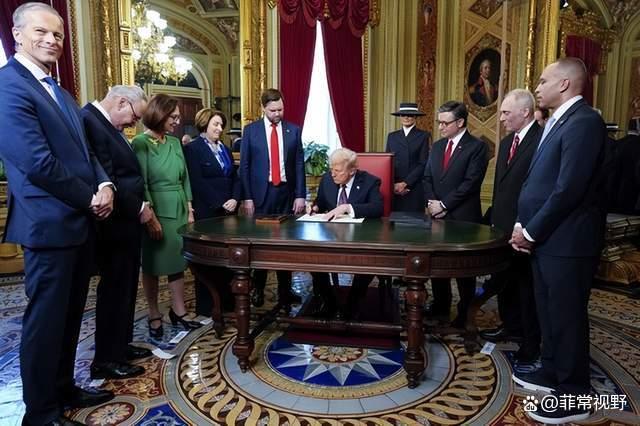

特朗普宣布5000億美元AI項目 科技巨頭聯(lián)手啟動

聯(lián)合國公布美國欠款 累計28億美元 長期資金短缺挑戰(zhàn)加劇

特朗普就職日未宣布涉華關稅 訪華意愿引關注

特朗普暫停美國所有外援項目90天 烏克蘭援助成焦點

比亞迪車主投訴電池續(xù)航衰減 售后服務引爭議

中方回應盧比奧改魯比奧是何用意 譯名更改引猜測

各地舉辦多種活動迎春節(jié) 年味漸濃喜氣盈

特朗普取消已獲批準難民的入境計劃 難民入境被暫停

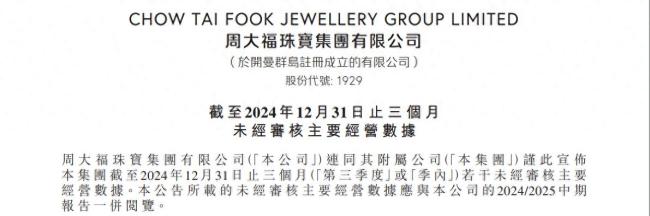

周大福近三個月內(nèi)地關店261家 金價高企影響消費欲

梅大高速茶陽路段“5·1”塌方災害調(diào)查評估報告公布 揭示多重因素疊加影響

多位華為系高管出走 榮耀高層頻繁變動引發(fā)關注

中方回應加征新關稅 貿(mào)易戰(zhàn)無贏家

蔣長揚納妾 小姨大鬧洞房

田嘉瑞出發(fā)巴黎時裝周 青春活力閃耀巴黎

漂白人性是復雜的 宋紅玉顛覆傳統(tǒng)認知

特朗普稱中方可能會控制巴拿馬運河 中方回應 立場明確一貫

俄軍已無法進入在敘海軍基地 巴沙爾政權(quán)垮臺后

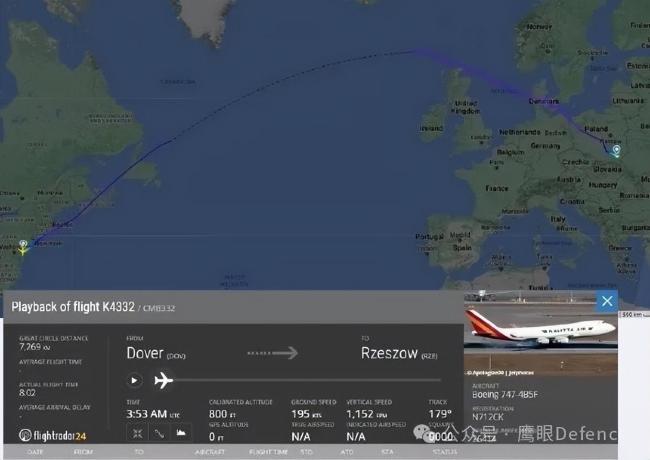

法國士兵記步數(shù)APP泄露核潛艇機密 健身應用暴露軍事秘密

西寧350輛新能源公交車交付 綠色出行再升級

特朗普表示可能對俄實施額外制裁 威脅加征關稅與制裁

白宮裂痕初現(xiàn),?馬斯克:喊著為特朗普AI計劃掏腰包的公司拿不出錢 5000億計劃遭質(zhì)疑

武漢是一個受央企眷顧之城 超級央企助力經(jīng)濟發(fā)展

西媒:本菲卡對A費要價5000萬歐 多家豪門關注

摩根大通CEO談與馬斯克和好 分歧解決開啟合作新篇章

特朗普提名哪些人管理五角大樓 新官員就位指導事務

公安網(wǎng)安|凈網(wǎng)2024取得顯著成效 嚴打網(wǎng)絡犯罪維護安全

安徽省人大代表熱議皖北振興 推進農(nóng)業(yè)現(xiàn)代化建設

相關新聞

從明年開始,20萬以上存款注意了,,忽視這些變化可能導致資產(chǎn)縮水

2025-01-09 12:08:21銀行業(yè)三大怪象解析從明年開始,銀行存款20萬以上的人或?qū)㈦y受了,,看看說的對不對 理財策略需調(diào)整

2025-01-05 13:28:50從明年開始從明年開始,,個人存款超過30萬以上的家庭,或?qū)⒚鎸Α叭舐闊?/a>

2024-08-20 13:18:38從明年開始存款超過10萬的人要注意,存款政策帶來2大影響,!

2025-01-03 14:05:49存款超過10萬的人要注意去年北京上海人均住戶存款超20萬 8城人均存款超15萬

2024-11-28 17:02:57去年北京上海人均住戶存款超20萬20萬存三年利息少1500元 新一輪存款降息影響顯著

2024-10-18 09:17:0020萬存三年利息少1500元