民生銀行,,仍未走出泥潭

最近幾年,,民生銀行的主要業(yè)績指標在股份行中表現(xiàn)相對較弱,,2023年營收僅比十年前的2014年高4%,,凈利潤比十年前還低了21%。今年前三季度,,營收與凈利潤也都還在下滑中,,營收同比下降4.37%,;歸母凈利潤下降9.21%,繼續(xù)在上市銀行中表現(xiàn)落后,。

不過已經(jīng)有股東開始低位增持了,。此前民生銀行公告稱,新希望集團看好民生銀行長期發(fā)展,,子公司新希望化工擬通過二級市場增持本行股份,,增持后,新希望化工與其一致行動人南方希望實業(yè),、新希望六和投資合計持有該行總股份比例將超過5%,。

新希望集團一直是民生銀行的重要股東之一,自2014年底原安邦集團經(jīng)過12次增持耗資380億元成為第一大股東后,,多年里新希望集團以減持為主,。此次增持,對于民生銀行來說是一種價值的認可,。

不過在股價上,,并沒有明顯的反彈,在公告發(fā)布后的第二天,,股價就沖高回落,,此后多在下跌狀態(tài),最近才有所修復,,并沒有明顯提升投資者的信心,,在市場上沒有掀起太大波瀾。

民生銀行曾經(jīng)是股份制銀行里數(shù)一數(shù)二的存在,,2016年資產(chǎn)規(guī)模還在招行之上,在股份行中僅次于興業(yè)銀行,,并位居全國前十大銀行之列,。不過之后經(jīng)營狀況每況愈下,資產(chǎn)規(guī)模接連被中信,、浦發(fā)超越,,近幾年里資產(chǎn)規(guī)模、營收,、凈利潤等關鍵指標的增長都在上市銀行中排名靠后,。

這些年來民生銀行業(yè)績下滑,原因可以歸結(jié)為企業(yè)戰(zhàn)略失誤帶來的壞賬包袱沉重,,以及股東關聯(lián)交易帶來壞賬,。目前來看,民生銀行公司治理方面的問題這幾年里有所緩解,,這可能是新希望集團近來增持的主要考量,。但民生銀行業(yè)績還沒有明顯的回升跡象,,這是市場沒有對于這次增持給予積極反饋的原因。

民生銀行股東格局有所改觀

《哪吒2》票房破52億 超越前作創(chuàng)紀錄

春節(jié)假期人都去哪兒玩了 數(shù)據(jù)揭示熱門目的地

男子在火車站心臟驟停醒來第一句話要去上班 生命救援彰顯醫(yī)者仁心

China Travel持續(xù)火爆 春節(jié)吸引全球游客

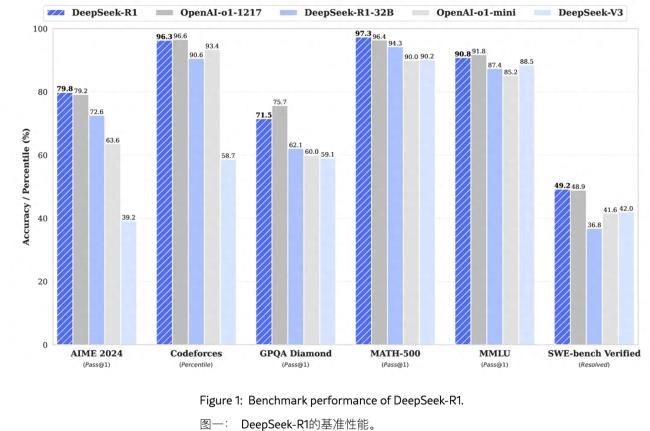

DeepSeek百萬年薪“招兵買馬” 高薪崗位吸引頂尖人才

特朗普為以總理 “貼心”推椅子被群嘲 ,,網(wǎng)友調(diào)侃:一眼看出誰是“老板”

哪吒投資方光線傳媒贏麻了 3天狂收20億,!

玉澤演否認求婚成功 公司澄清誤會

春節(jié)假期人都去哪兒玩了 數(shù)據(jù)揭示熱門目的地

專家:菲方圖謀勢必無法得逞

廣州回流仙桃服裝廠招工霸氣喊話 機遇與挑戰(zhàn)并存

內(nèi)塔尼亞胡攜兒子會見馬斯克并合影,白宮合影引發(fā)熱議

杜蘭特爭奪戰(zhàn)打響了 多隊競逐加劇硝煙

美國洛杉磯山火狂燒近一個月 終于完全受控制 歷史性災難告一段落

男子在火車站心臟驟停醒來第一句話要去上班 生命救援彰顯醫(yī)者仁心

孫穎莎王藝迪女雙對手產(chǎn)生 1/4決賽將迎戰(zhàn)勝者

法國對華干邑出口下降75% 反制措施顯效

絕不會手軟,!我國出重手反制打疼美國 五連擊令特朗普改口

有人起拍價1元拿下江蘇一公司80%股權 破產(chǎn)清算拍賣成交

縣城電影票憑什么比北上廣還貴 春節(jié)檔票價引熱議

特朗普下令設立美國主權基金,,但資金從何而來還不明確

石家莊一高樓起火 火勢蔓延至樓頂 水火無情警醒眾人

專家:奧司他韋對非流感病毒無效 勿盲目使用

特朗普為以總理 “貼心”推椅子被群嘲 諾獎夢再引爭議

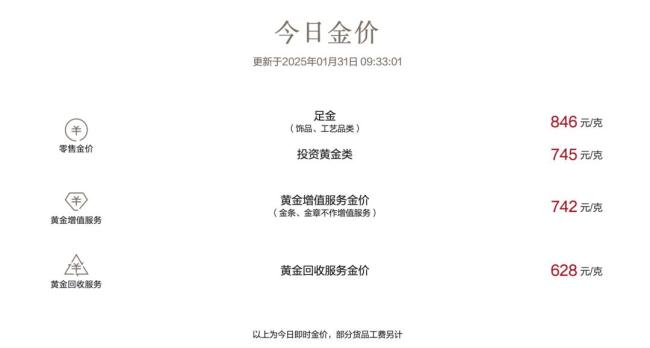

黃金價格屢創(chuàng)新高 全球避險情緒助推

《哪吒2》票房破52億 超越前作創(chuàng)紀錄

《哪吒2》太乙真人為何說四川話 川味普通話的魅力所在

丹麥首相想“折中”:美國可以擴大軍事存在,,確保地區(qū)安全

澤連斯基:無法收回失地擬結(jié)束熱戰(zhàn) 西方支持不足

美國逼迫中國讓步,?解放軍用行動說話 堅決反制美軍挑釁

關于DeepSeek需要知道的8件事 國產(chǎn)AI新星崛起

特朗普稱自己應得諾貝爾和平獎 欲接管加沙地帶

特朗普100天結(jié)束俄烏沖突計劃可行嗎 美俄討論引發(fā)關注

美防長將于4月訪問巴拿馬 背景復雜引發(fā)關注

中菲本輪南海交鋒火藥味十足!

相關新聞

房東漲價,、優(yōu)惠撤回,,這一次樓市能否走出泥潭?多地回暖顯跡象

2024-10-08 14:47:00房東漲價,、優(yōu)惠撤回六連勝終結(jié)仍排名聯(lián)賽第6 最佳教練已帶隊走出泥潭 山東男籃復蘇之路

2024-12-11 09:10:43六連勝終結(jié)仍排名聯(lián)賽第6最佳教練已帶隊走出泥潭舉牌民生銀行,,劉永好的“陽謀”

2024-12-12 21:10:43舉牌民生銀行劉永好的陽謀電商平臺爬出低價泥潭

瘋狂卷低價的電商平臺,,似乎開始集體轉(zhuǎn)向了,。不到一周時間,,抖音、淘寶相繼傳出調(diào)整低價策略,。

2024-08-05 10:10:40電商平臺爬出低價泥潭民生銀行,,大跌背后:銀行板塊普遍下滑

2024-07-25 14:45:26民生銀行民生銀行北京分行辟謠降薪一半:已向公安機關報案

2024-09-23 16:53:14民生銀行北京分行辟謠降薪一半