現(xiàn)在是抄底美債美股的好機(jī)會(huì)嗎,?經(jīng)濟(jì)韌性支撐投資窗口(4)

判斷美股美債未來(lái)走勢(shì)的關(guān)鍵在于主線交易。美元資產(chǎn)的長(zhǎng)期定價(jià)邏輯主要取決于美國(guó)經(jīng)濟(jì)實(shí)力,,短期內(nèi)受美聯(lián)儲(chǔ)貨幣政策影響較大。美債短期利率受美聯(lián)儲(chǔ)和財(cái)政部政策影響,,長(zhǎng)端利率受長(zhǎng)期經(jīng)濟(jì)預(yù)期和通脹預(yù)期影響,。

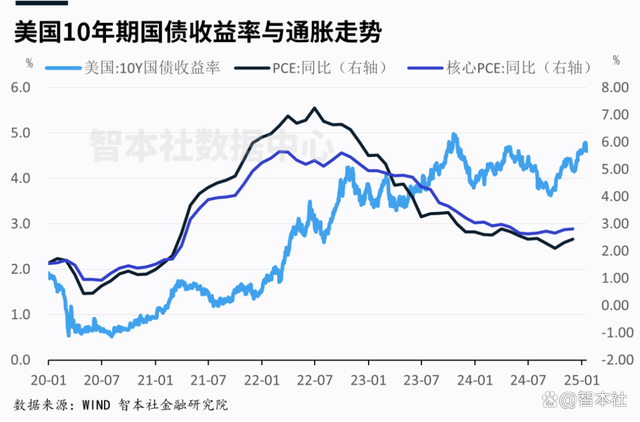

2025年,,美元,、美債的主線邏輯依然是美聯(lián)儲(chǔ)的貨幣政策。其中,,短期美債與聯(lián)邦基金利率走勢(shì)接近,,長(zhǎng)端美債收益率受長(zhǎng)期通脹預(yù)期、經(jīng)濟(jì)預(yù)期影響,,可能保持一些韌性,。

美股的定價(jià)邏輯分為兩個(gè)階段:2008年之前與2008年之后。2008年前,,美股定價(jià)邏輯是宏觀經(jīng)濟(jì),,以GDP、CPI和制造業(yè)PMI為指標(biāo),;2008年后,,定價(jià)邏輯轉(zhuǎn)向美聯(lián)儲(chǔ)貨幣政策,以聯(lián)邦基金利率為指標(biāo),。

2025年,,市場(chǎng)最開始的定價(jià)邏輯會(huì)在美聯(lián)儲(chǔ)貨幣政策與宏觀經(jīng)濟(jì)之間搖擺,但隨著美國(guó)經(jīng)濟(jì)持續(xù)展現(xiàn)韌性,,將逐步轉(zhuǎn)移到后者,。預(yù)計(jì)美元依然維持相對(duì)強(qiáng)勢(shì),全年維持在105左右,。美聯(lián)儲(chǔ)將繼續(xù)降息,,預(yù)計(jì)全年降息次數(shù)2-3次,,累計(jì)降息50-75個(gè)基點(diǎn)。

2025年,,美債收益率將下降(價(jià)格上漲),,但降幅不大。10年期美債收益率預(yù)計(jì)降至4%,,還可能更低一些,。當(dāng)前配置10年期美債意味著鎖定未來(lái)十年年化4.6%的收益率。如果美債價(jià)格如預(yù)期上漲,,還將出現(xiàn)溢價(jià),。

2025年,美股整體將保持上漲態(tài)勢(shì),,道瓊斯指數(shù)將上漲,,納斯達(dá)克波動(dòng)會(huì)大一些。美股的定價(jià)邏輯較復(fù)雜,,最開始因美聯(lián)儲(chǔ)降息緩慢而受抑制,,但隨著美國(guó)經(jīng)濟(jì)保持韌性,交易主線將向宏觀經(jīng)濟(jì)主線回歸,,支撐美股上漲。

2025年繼續(xù)看多美元資產(chǎn),,當(dāng)前是增配美債的窗口期,。

楊子連線留幾手相約一起帶貨 求婚直播引發(fā)熱議

未來(lái)五年都沒(méi)大年三十 月亮周期揭秘

學(xué)中國(guó)菜的外國(guó)人交作業(yè)了 小紅書成國(guó)際美食交流平臺(tái)

博索納羅參加特朗普就職典禮請(qǐng)求被拒 護(hù)照沒(méi)收防止?jié)撎?/a>

中方呼吁支持聯(lián)黎部隊(duì)和聯(lián)脫部隊(duì) 維護(hù)中東和平穩(wěn)定

非遺賀新春活動(dòng)在四川啟動(dòng) 點(diǎn)亮中國(guó)燈

學(xué)中國(guó)菜的外國(guó)人交作業(yè)了 小紅書成國(guó)際美食交流平臺(tái)

美國(guó)無(wú)權(quán)告訴他國(guó)該說(shuō)什么不該說(shuō)什么,中國(guó)代表當(dāng)面戳穿美國(guó)三點(diǎn)圖謀,!

加沙?;饏f(xié)議為何拖了這么久才達(dá)成 多哈談判細(xì)節(jié)待敲定

國(guó)防部:076艦不針對(duì)任何特定目標(biāo) 維護(hù)和平穩(wěn)定

女性長(zhǎng)期佩戴“銀手鐲”,,真的對(duì)身體好嗎,? 探索銀手鐲的健康益處

回顧中美反艦導(dǎo)彈大比拼!美國(guó)花10年追趕我國(guó),,“王者”究竟花落誰(shuí)家

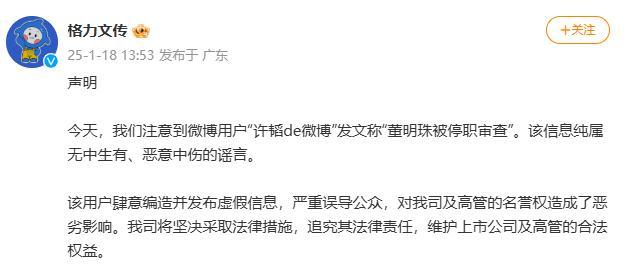

董明珠被停職審查系惡意中傷 格力堅(jiān)決辟謠維護(hù)權(quán)益

中國(guó)企業(yè)集體出?!罢碱I(lǐng)”越南:國(guó)際園區(qū)80%都是中企

泰國(guó)總理自曝遭遇電詐:騙子冒充外國(guó)領(lǐng)導(dǎo)人要求捐款 AI詐騙引發(fā)警覺(jué)

加州山火何以肆虐 罕見氣候與管理短板共促災(zāi)難

節(jié)前寒潮強(qiáng)勢(shì)來(lái)襲 冷空氣攜雨雪來(lái)臨

古特雷斯呼吁以停止在黎軍事行動(dòng) 維護(hù)維和人員安全

拜登告別:美國(guó)已超越中國(guó),美國(guó)完勝,,普京罕見被冷落

曝韓總統(tǒng)夫人無(wú)法進(jìn)食白頭發(fā)增加了 健康危機(jī)牽動(dòng)政局

拜登在最后一刻對(duì)中國(guó)電商下手 收緊關(guān)稅豁免門檻

扎哈羅娃再秀中文,,邀請(qǐng)中國(guó)游客共慶莫斯科春節(jié)活動(dòng)

女子假扮機(jī)器人回村被介紹對(duì)象 獨(dú)特回家方式引發(fā)熱議

村民放養(yǎng)的101只羊蹊蹺暴斃 疑遭投毒引發(fā)關(guān)注

假設(shè)中美開戰(zhàn),若美國(guó)轟炸我國(guó)沿海城市,,中方會(huì)采取怎樣的措施,?

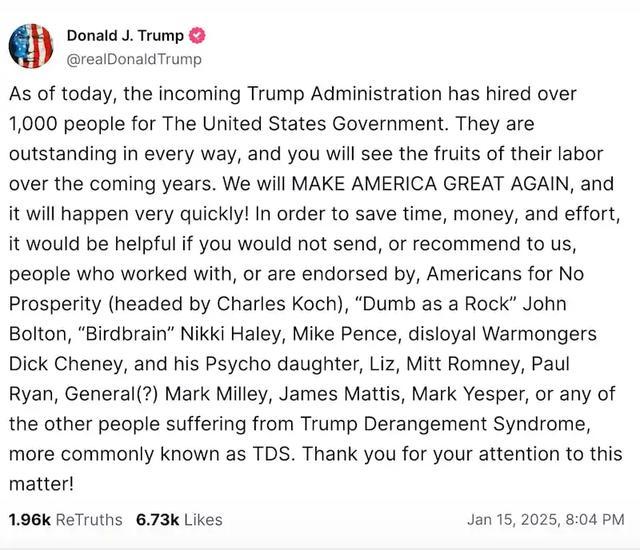

特朗普公布黑名單 強(qiáng)調(diào)忠誠(chéng)度

美國(guó)加州一發(fā)電廠燃起大火 末日景象觸目驚心

楊子連線留幾手相約一起帶貨 求婚直播引發(fā)熱議

美駐華大使離任前又渲染中國(guó)威脅論 陳詞濫調(diào)數(shù)落中國(guó)

豪擲1.5億歐,!曼城簽3將仍停不下來(lái) 6000萬(wàn)強(qiáng)援也已在路上 引援腳步未停

專家談福建艦第六次海試測(cè)艦載機(jī)彈射 電磁彈射技術(shù)迎新突破

王星事件后,77萬(wàn)中國(guó)游客赴泰旅游,,妙瓦底問(wèn)題到底怎么解決,? 三國(guó)聯(lián)合行動(dòng)應(yīng)對(duì)挑戰(zhàn)

特朗普宣布任命史泰龍等3位明星為好萊塢“特使” 重振海外業(yè)務(wù)

尹錫悅鐵粉打砸法院 砸墻破窗搶盾牌 支持者暴力闖入法院

未來(lái)五年都沒(méi)大年三十 月亮周期揭秘

相關(guān)新聞

“這場(chǎng)拍賣是災(zāi)難性的”!20年期美債拍賣翻車,,美債美股齊跌 需求疲軟引發(fā)擔(dān)憂

2024-11-21 10:46:42美債美股齊跌哪些因素在助推市場(chǎng)抄底美債 收益率高位回落與新財(cái)長(zhǎng)預(yù)期溫和政策

2024-11-25 20:10:20哪些因素在助推市場(chǎng)抄底美債美股,、美元、美債齊漲,!降息懸念再起 市場(chǎng)押注經(jīng)濟(jì)加速

2024-11-22 08:08:05美股、美元,、美債齊漲,!降息懸念再起美國(guó)銀行客戶逢低買入58億美元美股 機(jī)構(gòu)投資者引領(lǐng)抄底潮

2024-08-14 11:50:14美國(guó)銀行客戶逢低買入58億美元美股美股大跌之際 但斌宣布“抄底” 堅(jiān)信AI revolution 底部布局

2024-08-03 14:36:36美股大跌之際現(xiàn)在是出手黃金的好時(shí)機(jī)嗎,?

2024-10-24 18:11:19現(xiàn)在是出手黃金的好時(shí)機(jī)嗎