藥品零售需求激發(fā)新增長動力 新零售渠道領(lǐng)漲市場(3)

從客流表現(xiàn)來看,,2024年下半年在新冠短暫反彈,、甲/乙流等呼吸道疾病相繼來襲的拉動下,客流出現(xiàn)短暫性回升,;但從整體來看,,線下門店數(shù)量擴(kuò)張一定程度加劇了門店間的客流競爭,,店均訂單量水平受到影響。

2024年全國實體藥店全品類銷售規(guī)模達(dá)到5282億元,,同比收縮2.2%。其中藥品市場占比達(dá)82.8%,同比微幅增長0.3%,,生物制品,、化學(xué)藥為主要增長驅(qū)動力。非藥市場同比萎縮12.5%,,權(quán)重下跌至歷年來最低水平(17.2%),醫(yī)療器械,、保健品及健康食品下滑顯著,。

藥店經(jīng)營承壓主要有三大因素:2022年末至2023年初疫情管控放開引發(fā)囤藥潮,,同時支原體肺炎,、甲流高發(fā)引起用藥需求激增,,2023年整體銷售基數(shù)偏高,,對2024年形成壓力,;當(dāng)前國民消費趨于謹(jǐn)慎,,非藥品種需求下滑較多,;醫(yī)保合規(guī)監(jiān)管力度加強(qiáng),對藥店經(jīng)營提出了更高要求,。

關(guān)閉

普陀山單日進(jìn)出客流量超18萬 創(chuàng)2025年春運新高

普陀山單日進(jìn)出客流量超18萬2025-01-31 21:29:15

春節(jié) 中國人的特別記憶 千里歸家情

春節(jié)中國人的特別記憶2025-01-31 21:26:19

《哪吒2》一盤精心炒出的預(yù)制菜 春節(jié)檔王者歸來

哪吒2一盤精心炒出的預(yù)制菜2025-01-31 21:23:28

春節(jié) 中國人的特別記憶 千里歸家情

春節(jié)中國人的特別記憶2025-01-31 21:26:19

中歐應(yīng)如何應(yīng)對特朗普2.0 合作與挑戰(zhàn)并存

中歐應(yīng)如何應(yīng)對特朗普22025-01-31 20:46:59

山東高速奏響春運“安全號” 宣傳進(jìn)社區(qū)護(hù)航歸途平安

山東高速奏響春運安全號2025-01-31 20:35:15

色彩里的春節(jié) 溫暖熱烈中國年

色彩里的春節(jié)2025-01-31 21:16:27

泰山將投放機(jī)器人助游客登山 科技感滿滿體驗佳

泰山將投放機(jī)器人助游客登山2025-01-31 21:08:01

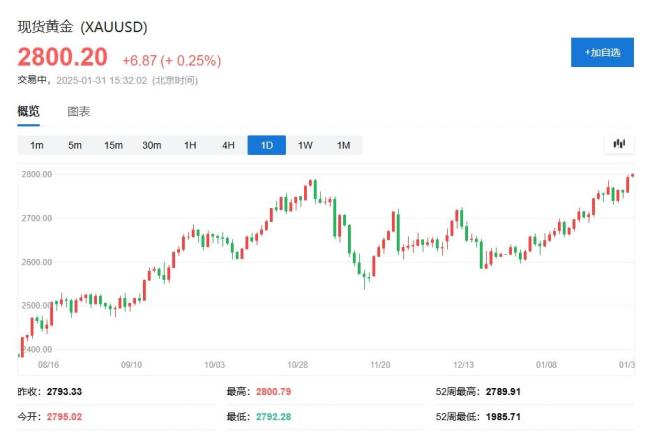

全球現(xiàn)貨黃金交易中心倫敦金條短缺 金價創(chuàng)歷史新高

全球現(xiàn)貨黃金交易中心倫敦金條短缺2025-01-31 20:48:59

《封神第二部》為何口碑下降 棄文從武引發(fā)爭議

封神第二部為何口碑下降2025-01-31 20:38:08

鮑威爾:美聯(lián)儲無需急于降息 維持利率不變符合預(yù)期

鮑威爾,美聯(lián)儲無需急于降息2025-01-30 10:06:07

特朗普能在100天內(nèi)解決俄烏問題嗎 談判前景復(fù)雜

特朗普能在100天內(nèi)解決俄烏問題嗎2025-01-28 23:00:04

南部戰(zhàn)區(qū)拜年海報祝大家新春快樂 祥蛇獻(xiàn)瑞迎春到

南部戰(zhàn)區(qū)拜年海報祝大家新春快樂2025-01-28 23:13:55

《封神》眾主創(chuàng)揭秘電影隱藏細(xì)節(jié) 探尋原著精髓

封神眾主創(chuàng)揭秘電影隱藏細(xì)節(jié)2025-01-31 21:19:14

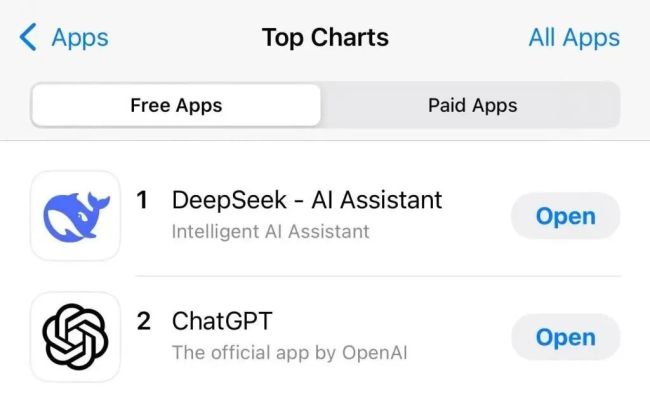

DeepSeek教學(xué)“如何投資A股勝率高” 結(jié)合市場特點與策略

DeepSeek教學(xué)如何投資A股勝率高2025-01-28 23:03:23

海南白衣男子勇救落水小孩 退伍軍人本能反應(yīng)

海南白衣男子勇救落水小孩2025-01-31 20:51:19

DeepSeek真讓海外科技股陷入困境了嗎 市場動蕩引擔(dān)憂

DeepSeek真讓海外科技股陷入困境了嗎2025-01-28 23:05:50

春晚同款傘引發(fā)熱潮 漸變藍(lán)傘成新寵

春晚同款傘引發(fā)熱潮2025-01-31 21:10:07

DeepSeek團(tuán)隊都來自國內(nèi)頂尖高校 年輕高潛成亮點

DeepSeek團(tuán)隊都來自國內(nèi)頂尖高校2025-01-28 22:56:10

斯洛伐克總理:我們的敵人是澤連斯基 澤連斯基被批制造能源問題

斯洛伐克總理,我們的敵人是澤連斯基2025-01-30 10:04:28

華爾街怎么看DeepSeek AI行業(yè)迎來顛覆時刻

華爾街怎么看DeepSeek2025-01-28 22:55:36

DeepSeek實力受外媒認(rèn)可 震驚硅谷引發(fā)熱議

DeepSeek實力受外媒認(rèn)可2025-01-30 10:07:11

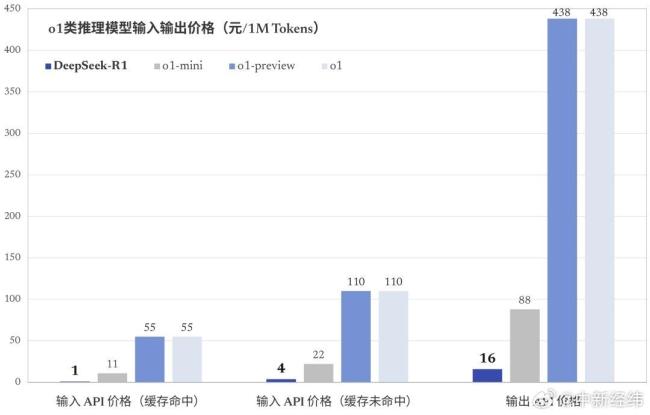

專家談低價模型對算力芯片的影響 挑戰(zhàn)傳統(tǒng)主導(dǎo)地位

專家談低價模型對算力芯片的影響2025-01-28 23:11:17

《哪吒2》一盤精心炒出的預(yù)制菜 春節(jié)檔王者歸來

哪吒2一盤精心炒出的預(yù)制菜2025-01-31 21:23:28

伊朗外長提議把以色列人帶到格陵蘭島 以求中東和平

伊朗外長提議把以色列人帶到格陵蘭島2025-01-28 23:08:22

外國網(wǎng)友學(xué)做中國菜有模有樣 創(chuàng)意烹飪樂翻天

外國網(wǎng)友學(xué)做中國菜有模有樣2025-01-28 23:02:57

爺爺過年打麻將贏了孫女200塊偷著樂 溫馨瞬間成佳話

爺爺過年打麻將贏了孫女200塊偷著樂2025-01-31 20:38:40

專家解讀海底雷達(dá)探測空中目標(biāo) 中國創(chuàng)新引發(fā)關(guān)注

專家解讀海底雷達(dá)探測空中目標(biāo)2025-01-28 23:00:36

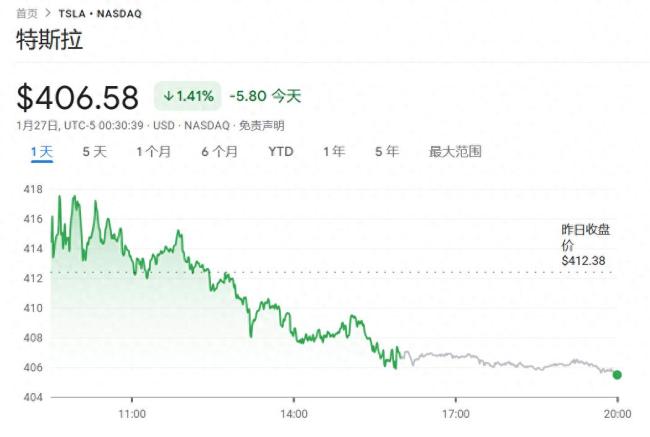

業(yè)內(nèi):特斯拉的AI故事還得繼續(xù)講 新車型與技術(shù)引領(lǐng)未來

業(yè)內(nèi),特斯拉的AI故事還得繼續(xù)講2025-01-31 20:44:19

市民自發(fā)來到欒留偉烈士雕像前祭拜 英年早逝感動眾人

市民自發(fā)來到欒留偉烈士雕像前祭拜2025-01-28 22:58:20

DeepSeek留給人工智能四個新問題 從“網(wǎng)紅”到“長紅”的挑戰(zhàn)

DeepSeek留給人工智能四個新問題2025-01-31 20:43:48

機(jī)器人穿花棉襖在春晚扭秧歌 科技與傳統(tǒng)的創(chuàng)意融合

機(jī)器人穿花棉襖在春晚扭秧歌2025-01-28 23:08:54

三亞西島就游客滯留致歉 景區(qū)接待飽和引發(fā)不便

三亞西島就游客滯留致歉2025-01-31 20:41:05

普陀山單日進(jìn)出客流量超18萬 創(chuàng)2025年春運新高

普陀山單日進(jìn)出客流量超18萬2025-01-31 21:29:15

美國正式通知聯(lián)合國退出《巴黎協(xié)定》 退約2026年生效

美國正式通知聯(lián)合國退出巴黎協(xié)定2025-01-30 10:03:53

相關(guān)新聞

專家熱議培育新型消費 激發(fā)需求新動能

2024-11-13 15:08:23專家熱議培育新型消費以舊換新激發(fā)家電消費新活力 政策帶動銷量增長

2024-10-24 16:51:00以舊換新激發(fā)家電消費新活力發(fā)改委:“兩新”工作激發(fā)需求潛力,助推經(jīng)濟(jì)綠色轉(zhuǎn)型

2024-09-24 08:24:01發(fā)改委:“兩新”工作激發(fā)需求潛力日本折扣零售之王:唐吉訶德的零售方針 獨特模式引領(lǐng)增長

2024-11-11 13:11:54日本折扣零售之王:唐吉訶德的零售方針胖東來回應(yīng)店內(nèi)藥品按進(jìn)貨價銷售 打破零售藥品暴利

2024-12-08 09:20:10胖東來回應(yīng)店內(nèi)藥品按進(jìn)貨價銷售生態(tài)保護(hù)新職業(yè)大有可為 多元化需求激發(fā)新機(jī)遇

2024-08-15 15:55:25生態(tài)保護(hù)新職業(yè)大有可為