機構(gòu):蛇年A股有望延續(xù)上行 市場信心提振在望(2)

具體布局方面,,張弛認為風格上偏向主線是“中小盤科技成長”,次線或是“大盤價值”為代表的高股息方向,。板塊上,核心圍繞TMT,、機械設備,、電力設備等科技鏈和高端制造方向,,并且朱格拉周期將有望成為貫穿背后的重要線索,。AI產(chǎn)業(yè)的硬件和軟件有望開啟新一輪科技滲透率增長周期,,AI模型的迭代,、升級加上AI硬件創(chuàng)新產(chǎn)品涌現(xiàn),,海外AI應用爆發(fā)以及AI核心硬件產(chǎn)品滲透率快速提升,,均有望推動AI產(chǎn)業(yè)主題投資的延續(xù),。

何智超表示,內(nèi)需相關資產(chǎn)經(jīng)過近四年的下跌,,考慮到后期提振內(nèi)需的政策持續(xù)出臺,,內(nèi)需優(yōu)質(zhì)龍頭有望基本面得到改善。新質(zhì)生產(chǎn)力相關AI,、人形機器人等技術日新月異,預計或?qū)⒀永m(xù)快速發(fā)展的趨勢,。同時,中國企業(yè)近幾年海外運營能力持續(xù)增強,,在產(chǎn)品端和渠道端都有本地化運營,,產(chǎn)品競爭力在全球市場持續(xù)增強,。國內(nèi)股市經(jīng)過前期回調(diào),周期龍頭股的估值已回到相對較低水平,。

楊超則強調(diào),,在國內(nèi)經(jīng)濟轉(zhuǎn)型期,應聚焦中長期視角下具備更強確定性的投資機會,。一是科技創(chuàng)新板塊,,科技方面中國國內(nèi)自主可控邏輯的重要性提升,以減少對外部供應鏈的依賴,。二是大消費板塊,,中央經(jīng)濟工作會議重點提出要大力提振消費、提高投資效益,,全方位擴大國內(nèi)需求,。三是央國企主題,隨著央國企改革進一步深化,,市值管理逐步推進,,看好具備穩(wěn)健盈利能力、低估值和高股息優(yōu)勢的央國企板塊,。

對于蛇年市場風險,,何智超認為需要關注中美經(jīng)貿(mào)關系和關稅政策的變化,以及人民幣匯率波動風險,。這些因素可能影響市場的穩(wěn)定性和企業(yè)的盈利預期,,進而對投資節(jié)奏產(chǎn)生影響。張弛認為首要風險在于海外經(jīng)濟環(huán)境“快速惡化”的可能性,,全球經(jīng)濟景氣仍處于下滑通道,,美國經(jīng)濟未擺脫“衰退”可能,特朗普新政策甚至可能將美國帶入“滯脹”泥潭,,國內(nèi)出口2025年承壓的趨勢基本確定,。因此,需要重點關注財政擴張的力度和結(jié)構(gòu),,以應對海外風險對國內(nèi)經(jīng)濟和市場的沖擊,。楊超指出,特朗普再度上臺可能重拾加征關稅等貿(mào)易保護主義舉措,,使全球貿(mào)易體系面臨新的不確定性,,引發(fā)投資者擔憂出口鏈承壓,加大人民幣匯率貶值壓力,,進而加劇市場短期波動,。此外,美國再通脹風險加大,,降息節(jié)奏預計相對謹慎,,美元指數(shù)和美債收益率面臨短期上行壓力,,也會對全球資本市場流動性產(chǎn)生擾動。從國內(nèi)來看,,地產(chǎn)在當前及未來較長時期內(nèi)仍將處于去庫周期,,雖然拖累作用將逐步減弱,但仍是制約經(jīng)濟增長的因素之一,。

中老緬泰聯(lián)合護航湄公河船只 枯水期安全提示

政協(xié)委員談糧食安全:讓每一個中國人吃得飽吃得好 每一百分點都珍貴

就在3月5日16時7分,!驚蟄節(jié)氣來了 春意萌動萬物蘇

車壓積雪濺路人一身泥交警出手了 自私行為惹眾怒

前日本女足國腳永里優(yōu)季退役 23年輝煌生涯告終

中老緬泰聯(lián)合護航湄公河船只 枯水期安全提示

青海公路局應對全省降雪天氣 全力除冰雪保暢通

《北上》觀眾口碑出爐 收視率亮眼引發(fā)熱議

政協(xié)委員談糧食安全:讓每一個中國人吃得飽吃得好 每一百分點都珍貴

1元發(fā)卡巴黎世家賣2700 品牌爭議再升級

佩里西奇:我們必須處于最高水平 團結(jié)奮戰(zhàn)求勝

庫爾德工人黨會對土耳其政府服軟嗎 厄賈蘭呼吁解散組織

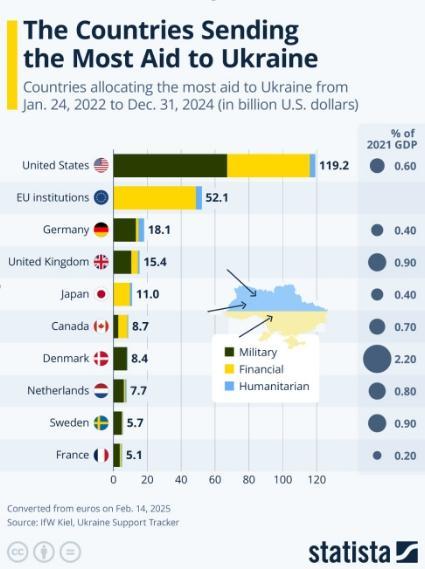

美斷供若歐洲砸錢 烏能堅持下去嗎

遼寧鐵人隊“最豪華”陣容出爐 前場升級“四大天王”

祖沖之三號再次打破紀錄 超導量子計算新突破

加拿大將只能靠烏克蘭難民抵御美國擴張

臺學者:解放軍實彈演習越來越近

姚勁波:治理“提燈定損” 保護租客權(quán)益

檀健次:唐奇是“深情的渣男” 演繹百變戀愛挑戰(zhàn)

美政府被曝已暫停向烏克蘭輸送武器 援助凍結(jié)引發(fā)擔憂

英法支持烏克蘭能否替代美國援助 歐洲奪回和談主導權(quán)

誰來承擔烏克蘭安全保障 美烏礦產(chǎn)協(xié)議引爭議

從小鮮肉,到苦大仇深的小老頭,,澤連斯基是這三年里老得最快的人

英首相辦公室:對加沙援助不能受阻 呼吁持續(xù)?;?/a>

加元墨西哥比索跌至一個月新低 關稅風暴沖擊匯市

嚴浩翔:祝亞軒繼續(xù)保持對世界的好奇 生日快樂呀!

珠海新規(guī)施行最高罰款10萬 嚴打電動自行車非法改裝

專家:烏克蘭最大優(yōu)勢是頑強 堅韌面對挑戰(zhàn)

就在3月5日16時7分,!驚蟄節(jié)氣來了 春意萌動萬物蘇

俄稱結(jié)束沖突是一個艱難的過程 俄方揭西方陣營裂痕

蜜雪冰城全球門店數(shù)超過麥當勞 中國快餐品牌崛起

反馬斯克浪潮席卷全美:政府效率部引爆社會裂痕

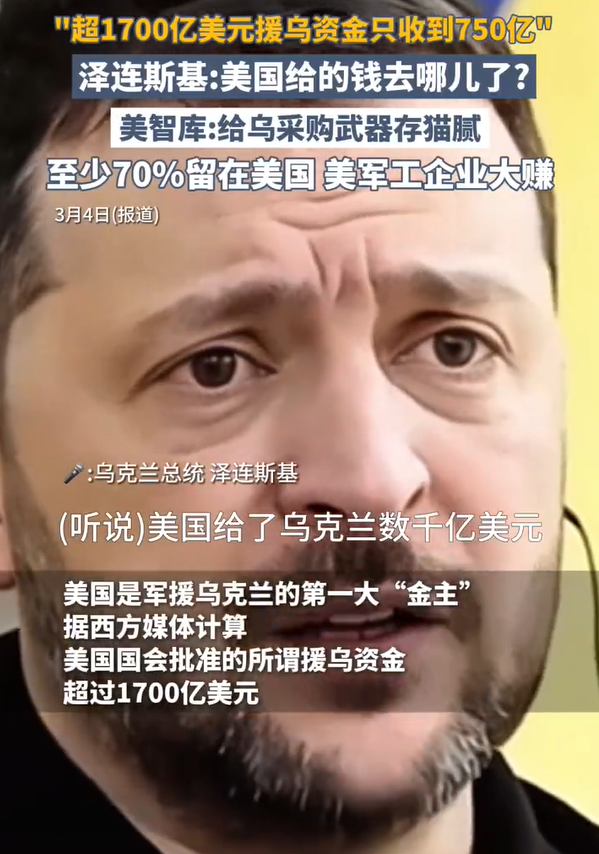

美“援烏資金”至少70%被留美國

濟南將發(fā)放娘家人暖新包 關愛“三新”女性

菲律賓一架FA50戰(zhàn)機夜間失聯(lián) 搜救行動進行中

相關新聞

龍虎榜:機構(gòu)拋售19股 買入中儲股份 機構(gòu)動向分化明顯

2024-11-28 22:17:00龍虎榜:機構(gòu)拋售19股托育機構(gòu)保育員虐待幼兒 2人被刑拘 涉事機構(gòu)停業(yè)整頓

2024-11-16 11:50:00托育機構(gòu)保育員虐待幼兒國際機構(gòu)增配中國資產(chǎn) 外資機構(gòu)看好中國證券上漲前景

2024-10-03 10:49:00國際機構(gòu)增配中國資產(chǎn)外交部:中方?jīng)Q定對加拿大2家機構(gòu)及20名機構(gòu)人員采取反制措施

2024-12-22 18:25:41外交部特教機構(gòu)老師掌摑兒童讓其跪地磕頭 涉事機構(gòu)回應爭議

2024-10-28 17:20:06特教機構(gòu)老師掌摑兒童讓其跪地磕頭機構(gòu):房地產(chǎn)市場出現(xiàn)階段性回穩(wěn)

機構(gòu):房地產(chǎn)市場出現(xiàn)階段性回穩(wěn)

2024-12-02 16:33:37機構(gòu):房地產(chǎn)市場出現(xiàn)階段性回穩(wěn)