百果園為何跌落神壇 高端戰(zhàn)略遇冷

近日,主打高端水果路線的百果園發(fā)布盈利預警公告,,預計2024年公司所有者虧損將達3.5億元至4億元,,由盈轉虧,收入較2023年的113.91億元下降不超過15%,。二級市場上,,近一年來,百果園的股價從2.67港元/股跌至1.2港元/股,,跌幅約55%,,目前市值僅18億港元,。

這家曾憑借高端定位實現(xiàn)百億營收的企業(yè),正經歷上市后的首次陣痛,。去年預虧超3.5億,,加盟店半年內關閉近900家。百果園于2001年成立,,并于2023年在港交所上市,,成為“中國水果連鎖零售第一股”。近年來,,百果園依托加盟門店快速擴張,,業(yè)績規(guī)模實現(xiàn)了飛躍式增長,營收成功突破百億大關,。據Wind數(shù)據顯示,,2019-2023年,百果園的營業(yè)總收入分別為89.77億元,、88.56億元,、102.92億元、113.14億元,,以及113.92億元,。

與此同時,加盟門店數(shù)量也在不斷增長,,2019-2023年,,百果園的加盟門店數(shù)量分別為4210家、4646家,、5134家,、5631家,以及6081家,,加盟門店銷售收入分別為77億元,、73.09億元、81.27億元,、88.51億元,,以及85億元。2024年半年報顯示,,百果園的6025家門店中,,加盟門店和自營門店分別為6011家和14家。

然而,,在高增長背后,,百果園的疲態(tài)其實早有端倪。2021至2023年,,公司營收同比分別增長16.22%,、9.94%,、0.69%,凈利潤同比分別增長369.49%,、40.35%,、11.9%,營收和凈利潤增速不斷放緩,。2024年上半年,,百果園凈利潤驟降,同比下降66.06%,。

百果園的業(yè)績增長較快,,主要依賴于營銷活動的推動,但這也在一定程度上壓縮了其利潤空間,。2021年—2023年,,百果園的銷售費用分別為4.52億元、4.99億元,、4.82億元,,2024年上半年為2.97億元,在營業(yè)收入下降的情況下,,銷售費用反而增加0.55億元,。

最新的盈利預警透露出一個重要信號,百果園的加盟門店數(shù)量出現(xiàn)了明顯下滑,。截至2024年6月底,加盟門店數(shù)量為6011家,,較2023年底凈減少70家,。到了下半年,百果園加盟店關閉速度加快,,從6月底的6011家減少至年底的5116家,,半年內關閉了895家,日均關閉近5家,。這也是百果園近5年加盟門店數(shù)量首次縮減,。

對于百果園業(yè)績,中國食品產業(yè)分析師朱丹蓬分析稱,,百果園主打的是高端水果,,其定位與宏觀經濟形成了很大的反差。再加上百果園的整體運營水平欠佳,,加盟連鎖店也沒有根據總部的整體策略去貫徹執(zhí)行,,這是造成公司戰(zhàn)略推行不力的一個原因。

一直以來,,百果園給消費者的印象是走中高端精品水果路線,。然而,,自2024年開始,情況有了變化,,百果園開始擁抱性價比路線,。2024年初,百果園舉辦“黃金十年戰(zhàn)略發(fā)布會”,,公布10年計劃,,并將戰(zhàn)略升級為“高品質水果專家與領導者”。同年8月,,百果園又啟動“高品質高性價比戰(zhàn)略”,,重新調整定價策略,拓展中低端價格帶產品,。

這種轉變的原因或許在于,,理性消費環(huán)境下,百果園的高端新戰(zhàn)略未能得到消費者青睞,。雖然高端化戰(zhàn)略中提升招牌果的占比帶動了客單價的增長,,但門店整體客流出現(xiàn)明顯下滑。

對于未來業(yè)績改善,,百果園表示已采取或將采取三大措施以改善經營表現(xiàn):優(yōu)化經營效率以滿足消費者對高性價比產品的需求,;擴展水果禮產品線,開發(fā)節(jié)日限定禮品及小包裝禮品,;降低加盟成本,,激發(fā)加盟商持續(xù)拓展其加盟店。自2024年8月起至2025年7月底,,百果園集團暫停收取特許權使用費,。同時,為新開店加盟商提供開業(yè)補貼,,第一年度給予門店每月營業(yè)額4%的補貼,,第二年度按2%補貼。

短期內會面臨一定的盈利壓力,,預計2024年財報會虧損,。這是由于打響了高品質高性價比口碑戰(zhàn)役,同時加大了在品質提升,、美好生活大使聘任,、品牌煥新、市場推廣,、供應鏈優(yōu)化等方面的投入,。從長期主義視角來看,這些投入是必要的,,短期虧損是可預見且可控的,。但資本市場是否還有耐心等待這個“長期主義故事”,,還有待市場檢驗。

驚蟄去霉運 記得:1不說,,吃2樣,,做3事 春回大地萬物新

馬奎爾小腿拉傷恐傷缺半個月 國家隊夢斷 曼聯(lián)傷病不斷10人缺席 紅魔再遭重創(chuàng)

方大同從沒放棄治療!新專輯制作人曬聊天記錄稱他去世前一周,,仍在接受治療 音樂至生命最后一刻

美國向我國返還41件文物藝術品 珍貴文物回家

讀懂中國擴大高水平對外開放的決心 RCEP成效顯著

特朗普和澤連斯基 誰是真正的“膽小鬼”,? 外交博弈的極限挑戰(zhàn)

美國欲全面禁止對華出口AI芯片:英偉達股價狂跌 一夜蒸發(fā)1.9萬億元

馬奎爾小腿拉傷恐傷缺半個月 國家隊夢斷 曼聯(lián)傷病不斷10人缺席 紅魔再遭重創(chuàng)

加拿大擬對美商品征收25%關稅 反擊措施已備

三國腳級外援加盟長春女足 非洲強援助力新賽季

白宮稱除非澤連斯基當眾道歉否則免談 拒絕道歉推動對話

臺積電計劃在美追加1000億美元投資 擴產芯片制造產能 加速全球半導體格局重塑

牛彈琴:特朗普對歐發(fā)出最輕蔑一問

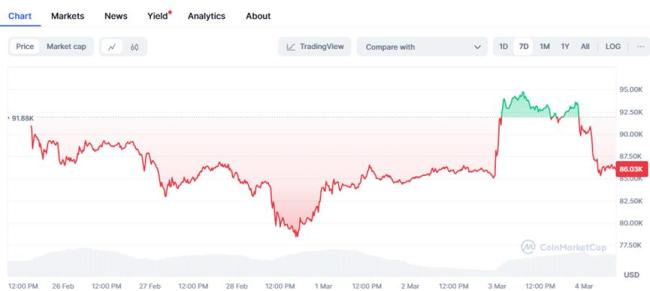

3月開門黑!華爾街徹底慌了:年內得降三次息,?股市拋售狂潮來襲

僅剩8天,,彈劾案奏響終曲,尹錫悅搖搖欲墜 結局即將揭曉

特朗普澤連斯基矛盾再度升級 白宮爭吵后局勢惡化

驚蟄去霉運 記得:1不說,,吃2樣,,做3事 春回大地萬物新

比特幣再跌8%!特朗普儲備承諾也難抵消市場悲觀情緒 宏觀因素主導下跌

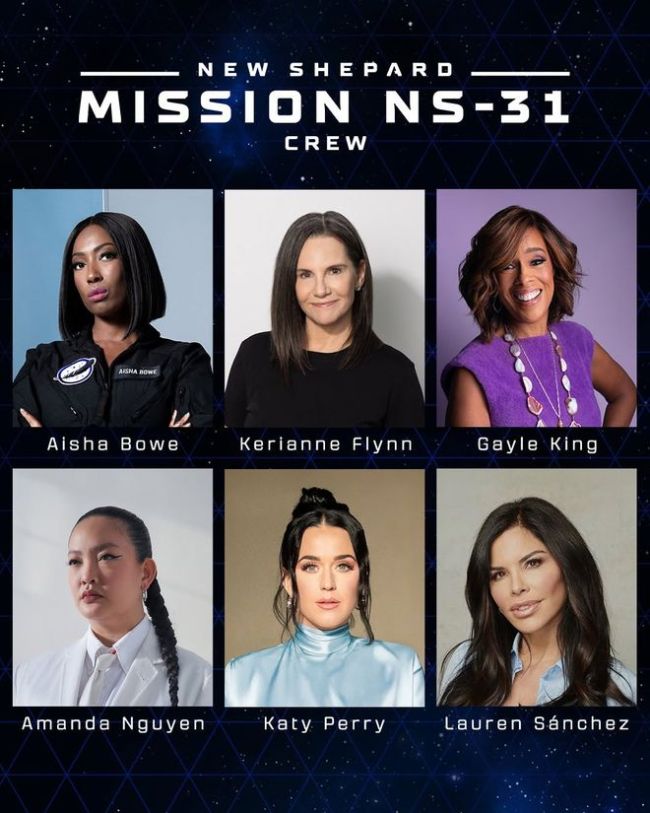

貝索斯發(fā)火箭把未婚妻送上太空 全女性團隊創(chuàng)舉引發(fā)熱議

我國取得量子計算機領域新突破 祖沖之三號超越谷歌成果

醫(yī)生建議睡覺時別戴耳機 保護聽力健康

澤連斯基說烏克蘭需要和平 安全保障是關鍵

臺積電擬在美追加投資1000億美元 擴大半導體制造布局

雷軍:建議優(yōu)化新能源汽車號牌設計 提升外觀兼容性與智能化

中國運動員“終身保單”:最高月領6000元,,樊振東等成首批受益人 社會力量助力體育保障

伊朗總統(tǒng)支持與美對話遭哈梅內伊反對 “那就不談” 最高領袖定方向

美國一參議員呼吁澤連斯基辭職 澤連斯基強硬回應

澤連斯基:要換掉我不容易的 所以必須與我談判 美烏關系面臨考驗

日民間團體要求政府徹查駐日美軍基地,,追責有機氟污染問題

俄羅斯回應日本制裁 對等反制措施出臺

小米15系列磁吸外接攝像頭解析 重新定義手機攝影邊界

超三成體檢人群面臨聽力損失 耳機使用需謹慎

克宮回應美烏總統(tǒng)爭吵:普京已知悉這一“前所未有的事件” 全球公眾關注白宮風波

方大同從沒放棄治療!新專輯制作人曬聊天記錄稱他去世前一周,,仍在接受治療 音樂至生命最后一刻

雷軍回應雙Ultra海外首秀 展現(xiàn)湖北創(chuàng)新力

相關新聞

百果園跌落神壇,,高端水果為何失寵?

2025-02-18 14:56:02百果園跌落神壇高端水果為何失寵日本半導體 從“神壇跌落” 昔日輝煌不再

2025-01-12 09:38:50日本半導體從神壇跌落20歲就走上戛納紅毯,52歲的黃磊為何卻被嘲了,? 從廚藝神壇跌落真相

2024-10-12 21:15:1820歲就走上戛納紅毯被拋棄的普華永道 昔日巨頭何以跌落審計神壇

2024-09-14 15:52:00被拋棄的普華永道美國外賣,,摸著中國過河 Grubhub跌落神壇之路

上個月底,,美國外賣平臺Grubhub宣布將以6.5億美元的價格被出售。這次交易距離上次Grubhub被收購僅三年時間,,而當時的估值為73億美元,。短短三年間,這家曾經的全美外賣巨頭估值下降了91%

2024-12-13 08:43:43美國外賣藥中茅臺"跌落神壇:昔日天價今難續(xù)

2024-09-29 07:52:06“藥中茅臺”跌落神壇