券商看后市:A股春季行情仍值得期待 做多窗口期來臨

節(jié)后A股各大指數(shù)均出現(xiàn)不同程度修復,,進入春節(jié)后的首個完整交易周,,市場表現(xiàn)備受關注。多數(shù)券商認為當前仍是做多的時間窗口,,春季行情有望繼續(xù),。然而,隨著AI主題近期交易大幅升溫,,波動率可能會進一步提升,。

銀河證券建議投資者關注兩個關鍵因素:海外不確定性以及國內(nèi)政策預期能否如期兌現(xiàn)。前者不確定性較強,,但后者可以在一定程度上緩解沖擊,。在重要會議前,投資者應把握住做多窗口期,,適當提高倉位,,期待春季躁動行情。

對于DeepSeek催化的AI科技股行情,,多家券商提醒投資者注意過熱風險,。中信建投證券指出,雖然對中國科技板塊機會的中期看好邏輯不變,,但短期交易層面需要注意部分主題近期交易擁擠度接近歷史最高水平,,不適宜盲目追高,優(yōu)質龍頭公司逢回調(diào)可考慮再布局,。

銀河證券也表示,,在AI方向,估值合理的標的越來越少,,波動率可能進一步提升,,或脫離邏輯博弈進入情緒博弈階段,,短線交易難度較大,建議量力而行,。

申萬宏源證券認為,春節(jié)后國內(nèi)AI和機器人事件催化不斷,,行情快速演繹,。通過性價比指標觀察,產(chǎn)業(yè)趨勢主題尚未達到低性價比區(qū)域,,短期內(nèi)強動量仍有一定延續(xù)性,。

中信證券預計,由技術變革驅動的春季躁動行情明顯加速,,交易風格和結構愈發(fā)極致,,后續(xù)行情分化不可避免。中國科技類資產(chǎn)價值正在被全球投資者重估,,中美估值差有望收斂,。強勢行業(yè)集中在AI產(chǎn)業(yè)鏈方向,TMT板塊成交占全A總成交比重快速提升至45%,;風險偏好已經(jīng)抬升,,事件催化還在繼續(xù),科技行情將繼續(xù)演繹,,但分化不可避免,。

中信建投證券強調(diào),從最早的模仿創(chuàng)新到近年來的自主創(chuàng)新,,世界投資者對中國企業(yè)的創(chuàng)新能力尚未形成清晰認知,。DeepSeek的出現(xiàn)有助于顯著提升全球投資者對中國企業(yè)科技競爭實力的認知,強化“信心重估?!边壿?,對全球資金重估港股與中概股的中期趨勢也有望繼續(xù),尤其在科技產(chǎn)業(yè)相關領域將尤為突出,。

國泰君安證券認為,,應高度重視中國DeepSeek的突破,其創(chuàng)新標志著中國AI發(fā)展進入重要轉折,,不僅拉近了中美AI差異,,更重要的是商業(yè)機會、社會資本與人心共識的凝聚,,這是中國科技公司迎來重估與2025年科技“轉型?!敝骶€的確立的基石。

招商證券展望后續(xù)行情,,AI行情將從各分支普漲向真正具備價值增量的環(huán)節(jié)轉變,,整體呈“收斂”態(tài)勢,。市場對業(yè)績能見度較高的環(huán)節(jié)開始充分定價。DeepSeek模型的發(fā)布本質上加速了國產(chǎn)AI的商業(yè)化進程,,市場在AI方向的交易或將從“場景交易”向“商業(yè)模式交易”過渡,。

中銀證券分析,盡管美國就業(yè)數(shù)據(jù)引發(fā)市場對通脹擔憂,,美股面臨一定調(diào)整壓力,,但A股盈利弱復蘇+寬貨幣的主線邏輯并未改變,AI變局或帶來中國資產(chǎn)新的投資機會,,A股低估值的性價比優(yōu)勢有望在短期凸顯,。

中泰證券預計2月市場或先抑后揚,DeepSeek的開源屬性和降本能力促進AI技術普惠化,,市場關注重點從預訓練Scaling Law向推理側需求繁榮轉移,。東吳證券則看好A股AI應用端中長線行情,建議投資者重視AI應用端,、推理側投資機會,。

光大證券指出,年報業(yè)績預告預喜率對A股1月上中旬的行情存在一定影響,,而對2月中下旬的影響較小,。未來春季行情有望持續(xù),部分年報業(yè)績改善的行業(yè)值得關注,。

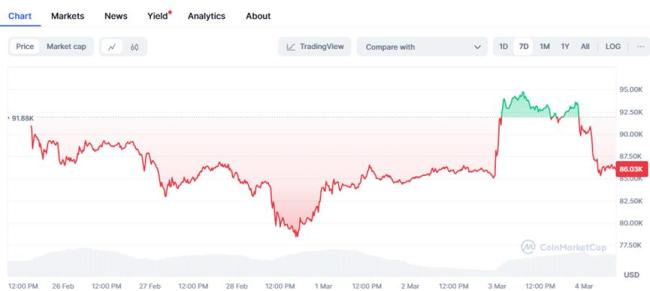

比特幣跌破83000美元,,日內(nèi)跌超7%

2025開年50天,,8位明星猝然離世:一個比一個突然,,最小的僅20歲

官宣!粵港澳大灣區(qū)首個太古里 廣州聚龍灣項目啟動

比特幣再跌8%,!特朗普儲備承諾也難抵消市場悲觀情緒 宏觀因素主導下跌

美國一參議員呼吁澤連斯基辭職 澤連斯基強硬回應

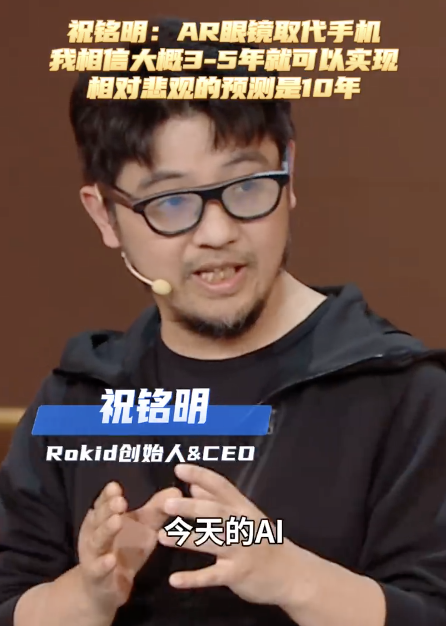

Rokid創(chuàng)始人預言五年內(nèi)AR眼鏡將取代手機

牛彈琴:特朗普對歐發(fā)出最輕蔑一問

加沙面粉和蔬菜價格上漲超100倍 人道援助受阻

金價重回2900美元 貴金屬市場再度走強

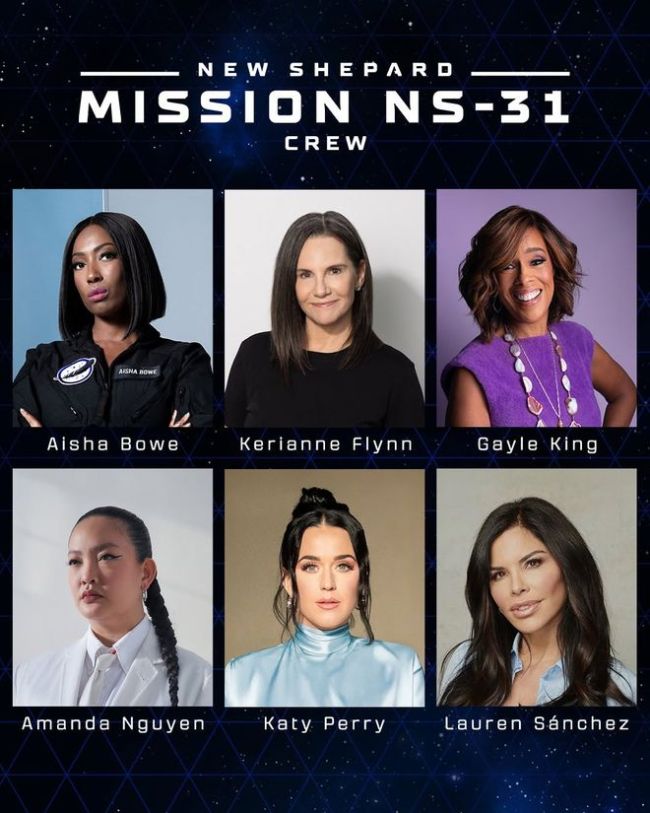

貝索斯發(fā)火箭把未婚妻送上太空 全女性團隊創(chuàng)舉引發(fā)熱議

澤連斯基:要換掉我不容易的 所以必須與我談判 美烏關系面臨考驗

男子因家庭矛盾發(fā)現(xiàn)自己是被抱養(yǎng)的

青島男籃主場過后迎“魔鬼賽程” 四連客挑戰(zhàn)嚴峻

李東生:建議降低靈活就業(yè)者參保門檻 減輕繳費負擔

“驚蟄是雨天,,農(nóng)民一年閑”有啥征兆,?

僅剩8天,彈劾案奏響終曲,,尹錫悅搖搖欲墜 結局即將揭曉

官宣,!粵港澳大灣區(qū)首個太古里 廣州聚龍灣項目啟動

加拿大將停止向美國發(fā)運鎳 反擊關稅威脅

業(yè)內(nèi):英偉達熊市趨勢可能才剛開始

美國同意出售F35戰(zhàn)斗機 印度開始“狂歡”

馬斯克一家三代蹭特朗普總統(tǒng)專機“陸戰(zhàn)隊一號”前往海湖莊園!

北京地鐵19號線有新動向 環(huán)評公示揭曉

澤連斯基說烏克蘭需要和平 安全保障是關鍵

庫克又下場帶貨 預告本周發(fā)Air新品 M4 MacBook Air即將登場

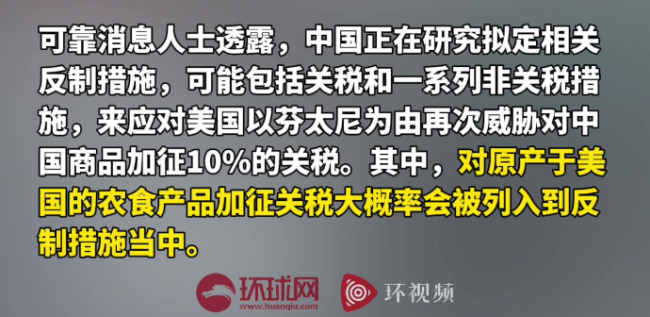

消息人士:中國正在研究反制措施 堅決抵制美國再次加稅

特朗普25%關稅無談判空間,,加拿大外長“秒回擊”:報復清單就位 貿(mào)易戰(zhàn)一觸即發(fā)

日民間團體要求政府徹查駐日美軍基地,,追責有機氟污染問題

2025開年50天,8位明星猝然離世:一個比一個突然,,最小的僅20歲

比特幣跌破83000美元,,日內(nèi)跌超7%

美方單邊關稅損人不利己 背離多邊規(guī)則

日本民間團體要求徹查駐日美軍基地 質疑污染標準

加拿大準備好對美一系列報復:關稅反擊在即

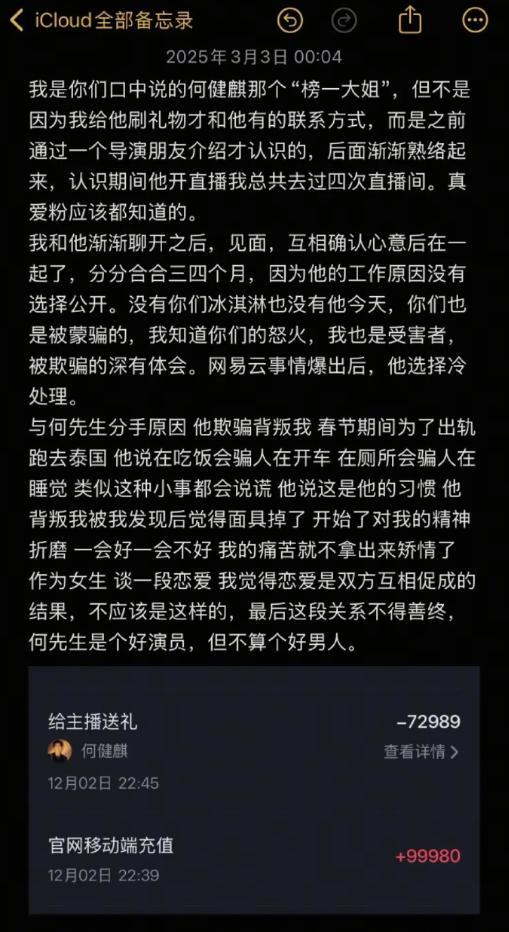

短劇“頂流”演員被曝出軌塌房!戀情風波引發(fā)關注

特朗普澤連斯基矛盾再度升級 白宮爭吵后局勢惡化

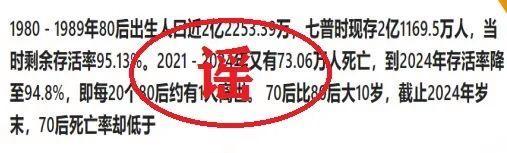

捏造80后死亡率5.2% 多人被處罰 謠言引發(fā)廣泛關注

相關新聞

十大券商看后市 跨年反彈行情延續(xù)

2024-12-23 12:04:03十大券商看后市十大券商看后市 春季攻勢有望持續(xù)

2025-03-03 09:15:36十大券商看后市券商看后市:A股短期或繼續(xù)震蕩整固 科技成長仍為主線

2025-03-03 11:40:33券商看后市十大券商看后市:短期A股高熱度仍能維持,,有望延續(xù)震蕩上行 政策助力市場回暖

2024-11-13 11:14:00十大券商看后市:短期A股高熱度仍能維持00后入市前以為同花順是麻將打法 社交平臺上花式挑選券商

2024-10-10 09:47:1200后入市前以為同花順是麻將打法券商:政策組合拳利好券商基本面改善,關注頭部券商并購預期

國泰君安的研究報告提到,,當前政策的組合措施對券商行業(yè)的基本面改善持積極態(tài)度,。在此背景下,特別推薦關注那些可能進行并購活動的頂級券商,,例如中國銀河與中信證券

2024-10-16 17:41:01券商:政策組合拳利好券商基本面改善