今年房地產(chǎn)市場(chǎng)止跌回穩(wěn)可期 政策助力供需平衡

今年房地產(chǎn)市場(chǎng)止跌回穩(wěn)可期 政策助力供需平衡,。2025年,,在宏觀經(jīng)濟(jì)環(huán)境改善的條件下,借助城中村改造、存量商品房與土地收儲(chǔ)專項(xiàng)債,、“白名單”擴(kuò)圍等住房支持政策的落地見(jiàn)效,去庫(kù)存進(jìn)程的不斷推進(jìn)將引導(dǎo)國(guó)內(nèi)房地產(chǎn)市場(chǎng)供求關(guān)系趨于平衡,,市場(chǎng)持續(xù)期待的止跌回穩(wěn)目標(biāo)有望實(shí)現(xiàn),。

政策支持助力房地產(chǎn)市場(chǎng)止跌回穩(wěn)。住房城鄉(xiāng)建設(shè)部提出新增實(shí)施100萬(wàn)套城中村改造和危舊房改造,,并推進(jìn)城中村改造貨幣化安置,,支持范圍擴(kuò)大到了近300個(gè)地級(jí)及以上城市。預(yù)計(jì)2025年實(shí)際進(jìn)行城中村改造實(shí)施計(jì)劃的數(shù)量可能增至150萬(wàn)~200萬(wàn)套,,總計(jì)拉動(dòng)住房需求0.75億~1億平方米,,帶動(dòng)保障性住房貸款1800億~2400億元。

商品房收儲(chǔ)計(jì)劃將促進(jìn)存量商品房去庫(kù)進(jìn)程加快,。財(cái)政部允許專項(xiàng)債券支持回收閑置存量土地,、收購(gòu)商品房用作保障性住房。假設(shè)按照當(dāng)前全國(guó)商品房銷售單價(jià)每平方米約1萬(wàn)元,,100萬(wàn)套存量商品房,,每套住房50平方米收儲(chǔ)的標(biāo)準(zhǔn)測(cè)算,,如果專項(xiàng)債使用比例在50%~100%,預(yù)計(jì)新增商品房收儲(chǔ)專項(xiàng)債實(shí)際投放規(guī)模在2500億~5000億元,,拉動(dòng)商品房去庫(kù)0.25億~0.5億平方米,。

央行保障性住房再貸款利用率有望提升。自設(shè)立保障性住房3000億元再貸款額度以來(lái),,截至2024年9月末,,實(shí)際使用貸款規(guī)模為162億元,利用率僅為5.4%,??紤]到改造、運(yùn)營(yíng)等收儲(chǔ)成本可能比此前預(yù)計(jì)的更高,,導(dǎo)致實(shí)際使用率偏低,。對(duì)此,央行將提供的再貸款資金比例由原來(lái)的60%提高到100%,,以求增強(qiáng)市場(chǎng)吸引力,。2025年,地方政府,、金融機(jī)構(gòu)和開(kāi)發(fā)商將加強(qiáng)合作,,保障性住房再貸款仍有很大的提升空間,預(yù)計(jì)實(shí)際使用額可能增至1000億~1500億元,,對(duì)應(yīng)拉動(dòng)商品房去庫(kù)存0.1億~0.15億平方米,。

土儲(chǔ)專項(xiàng)債的重啟不僅有助于地方土地開(kāi)發(fā)利用率的提升,也將對(duì)開(kāi)發(fā)商盤(pán)活存量閑置用地資產(chǎn)起到積極作用,,增加房企流動(dòng)性資金,。自然資源部發(fā)文允許專項(xiàng)債用于回購(gòu)存量土地。上一次土儲(chǔ)專項(xiàng)債發(fā)行是在2017-2019年間,,合計(jì)發(fā)行1.26萬(wàn)億元土儲(chǔ)專項(xiàng)債,,同期商業(yè)銀行土地儲(chǔ)備貸款余額凈增1.4萬(wàn)億元,每年土儲(chǔ)專項(xiàng)債發(fā)行規(guī)模大約為前一年土地儲(chǔ)備貸款余額的15%~20%,。截至2024年底,,全國(guó)商業(yè)銀行土地儲(chǔ)備貸款余額為1.56萬(wàn)億元,預(yù)計(jì)2025年土地儲(chǔ)備專項(xiàng)債發(fā)行規(guī)??赡茉?500億~3000億元,。參考過(guò)去一年土地掛牌拍賣均價(jià)以及土地購(gòu)置費(fèi)變動(dòng)情況測(cè)算,預(yù)計(jì)2025年土儲(chǔ)專項(xiàng)債或?qū)⒗瓌?dòng)約1.5億平方米閑置土地收儲(chǔ),,拉動(dòng)土地購(gòu)置費(fèi)2500億~3500億元,。

住房城鄉(xiāng)建設(shè)部提出2025年要按照“應(yīng)進(jìn)盡進(jìn)、應(yīng)貸盡貸、能早盡早”的原則,,擴(kuò)圍“白名單”項(xiàng)目,,精準(zhǔn)支持房地產(chǎn)項(xiàng)目建設(shè)交付。預(yù)計(jì)2025年“白名單”專項(xiàng)借款審批金額可能擴(kuò)圍至8.54萬(wàn)億元,,實(shí)際放款率提升至50%左右,,假設(shè)全年商業(yè)銀行房地產(chǎn)開(kāi)發(fā)貸余額增長(zhǎng)5%,全年新增實(shí)際放款約2.63萬(wàn)億元,,將更好地滿足房企項(xiàng)目工程建設(shè),,有序防范房企債務(wù)風(fēng)險(xiǎn)。

除了上述三項(xiàng)主要增量政策外,,過(guò)往針對(duì)供需兩端的支持政策還將延續(xù),推動(dòng)房地產(chǎn)市場(chǎng)逐漸止跌回穩(wěn),。

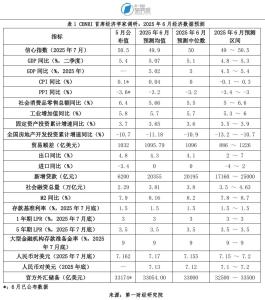

2025年房地產(chǎn)市場(chǎng)將邊際改善,。預(yù)計(jì)2025年全國(guó)商品房銷售面積約9.36億平方米,同比下跌4%左右,,跌幅較2024年底收窄8個(gè)百分點(diǎn)以上,,銷售額跌幅可能在3%以內(nèi)。住宅仍將是商品房銷售的重點(diǎn),,其中現(xiàn)房銷售有望保持在15%左右增速,,期房銷售跌幅收窄,現(xiàn)房占全國(guó)商品房住宅銷售比例可能從2024年底的27%升至2025年底的33%左右,。

受益于更為寬松的購(gòu)房政策,,購(gòu)房者情緒持續(xù)修復(fù)。自二季度開(kāi)始,,地方收儲(chǔ)專項(xiàng)債的投放將令購(gòu)房者對(duì)房企交付更有信心,,各地存量商品房去化節(jié)奏將加快。結(jié)合當(dāng)前房地產(chǎn)市場(chǎng)分化的特征以及降價(jià)促銷等因素,,預(yù)計(jì)2025年全國(guó)新建商品房?jī)r(jià)格同比下跌1%左右,,二手房?jī)r(jià)格同比下跌2%左右,跌幅較2024年底分別收窄4.7個(gè)百分點(diǎn)和6個(gè)百分點(diǎn),。房?jī)r(jià)走勢(shì)與銷售關(guān)系密切,,預(yù)計(jì)全年房?jī)r(jià)跌幅最大的時(shí)刻可能在一季度,此后跌幅將逐步收窄,。

預(yù)計(jì)全年定金及預(yù)收款收入達(dá)到3.2萬(wàn)億元,,同比跌幅較2024年-20%以上收斂至-5%左右;新增個(gè)人按揭貸款規(guī)模約1.6萬(wàn)億元,,增速由負(fù)轉(zhuǎn)正,。2025年銷售跌幅大幅收窄有望推動(dòng)房企經(jīng)營(yíng)性收入逐漸走出大量“失血”的困境。

2025年房企債務(wù)到期規(guī)模較2024年將進(jìn)一步減少。經(jīng)測(cè)算,,全年房企各項(xiàng)債務(wù)到期(本金到期+利息支出)規(guī)模約3.1萬(wàn)億元,,總體支出規(guī)模較2024年減少約8000億元,連續(xù)第二年償債本息支出規(guī)模大幅減少,。

預(yù)計(jì)2025年全國(guó)土地購(gòu)置費(fèi)跌幅較2024年有所收窄,。在土儲(chǔ)專項(xiàng)債的幫助下,房企整體拿地能力大幅收縮的狀況將有所緩解,,全年土地購(gòu)置資金約3.44萬(wàn)億元,,同比下降3.5%,跌幅較2024年收窄5.2個(gè)百分點(diǎn),。

土地新增供給總量將延續(xù)收縮態(tài)勢(shì),。考慮到2025年地方專項(xiàng)債土地儲(chǔ)備計(jì)劃開(kāi)始實(shí)施,,從總量上來(lái)看可供出售的住宅用地建設(shè)面積仍可能有所減少,。全年土地市場(chǎng)可能處于價(jià)穩(wěn)量減的狀態(tài)。

受資金供給總體下降的影響,,預(yù)計(jì)到2025年底,,房屋施工面積(年化)可能降低至64.6億平方米,全年跌幅仍將達(dá)到兩位數(shù),。房企市場(chǎng)化新開(kāi)工項(xiàng)目建設(shè)總體將保持收縮格局,。占到房地產(chǎn)投資六成以上的建安工程投資可能在2025年仍然面臨不小的下行壓力。

政策支持力度加大將更好地發(fā)揮托底作用,。綜合測(cè)算,,預(yù)計(jì)2025年房地產(chǎn)開(kāi)發(fā)投資完成額為9.43億元,同比下跌6%左右,,跌幅較2024年收窄4.6個(gè)百分點(diǎn),。從支出法的角度來(lái)看,城中村與老舊小區(qū)改造加快落地有助于減緩房屋新開(kāi)工面積的下行速度,。土儲(chǔ)專項(xiàng)債及大城市土拍市場(chǎng)的活躍有助于土地購(gòu)置費(fèi)跌幅收窄,。“白名單”專項(xiàng)借款的擴(kuò)容將推動(dòng)各地保交房順利進(jìn)行,,竣工端快速收縮的狀況可能會(huì)得到及時(shí)改善,。

相較于過(guò)去調(diào)整周期大約一年到一年半左右的時(shí)間而言,此輪住房支持政策從2021年三季度開(kāi)始到2025年,,市場(chǎng)仍有一定下行壓力,,政策全面顯效需要更長(zhǎng)的過(guò)程。目前從全國(guó)范圍來(lái)看,,市場(chǎng)正處于“銷售回暖”向“資金增厚”的階段運(yùn)行,。庫(kù)銷比是衡量商品房市場(chǎng)周期的核心指標(biāo)之一,,2025年商品房庫(kù)銷比將從高位逐步回落。在更為積極的住房政策推動(dòng)下,,過(guò)去的12個(gè)月,,庫(kù)銷比不再進(jìn)一步攀升,意味著房地產(chǎn)銷售快速下滑的態(tài)勢(shì)正在得到階段性遏制,??紤]到2025年銷售市場(chǎng)有望邊際改善,地方加速推進(jìn)商品房收儲(chǔ)工作,,且各地將嚴(yán)禁不必要的新增項(xiàng)目實(shí)施,,整體供大于求的局面將有所緩和。預(yù)計(jì)商品房庫(kù)銷比可能逐步回落,。參考過(guò)往房地產(chǎn)市場(chǎng)運(yùn)行規(guī)律,,預(yù)計(jì)2025年房地產(chǎn)市場(chǎng)銷售活躍狀況將優(yōu)于投資,房企流動(dòng)性狀況改善可期,,并于2026~2027年逐步實(shí)現(xiàn)投資止跌企穩(wěn),。

雖然未來(lái)一線城市房?jī)r(jià)能否企穩(wěn)回升仍未有定數(shù),但鑒于住房政策的支持力度,、現(xiàn)房庫(kù)存處于供不應(yīng)求的水平以及較低的基數(shù)因素,預(yù)計(jì)2025年一線城市新房?jī)r(jià)格同比上漲2.5%左右,,二手房?jī)r(jià)格同比止跌,。未來(lái)一線及重點(diǎn)二線城市房?jī)r(jià)中長(zhǎng)期具有較強(qiáng)韌性,一旦市場(chǎng)情緒轉(zhuǎn)好,,房?jī)r(jià)具有回升的潛力,。

土地市場(chǎng)差異化特征更為明顯。截至2025年1月末,,一線城市土地掛牌均價(jià)(年化)為8055元/平方米,,均價(jià)升至過(guò)去兩年以來(lái)最高水平,同比上漲11.5%,。2025年初以來(lái),,上海、深圳,、杭州,、成都、蘇州等重點(diǎn)城市的部分地塊土拍溢價(jià)率達(dá)到20%~70%,,這些城市土拍市場(chǎng)熱度明顯好轉(zhuǎn)也預(yù)示著未來(lái)其商品房?jī)r(jià)格有望保持堅(jiān)挺,。

由于外部環(huán)境復(fù)雜多變,國(guó)內(nèi)中長(zhǎng)期房地產(chǎn)市場(chǎng)供需結(jié)構(gòu)發(fā)生了很大變化,,當(dāng)前房地產(chǎn)市場(chǎng)風(fēng)險(xiǎn)依然不容忽視:一是部分房企仍有不小的流動(dòng)性風(fēng)險(xiǎn),;二是資產(chǎn)減值導(dǎo)致房企投資回報(bào)率持續(xù)下降,;三是房企償債難度依舊不小,;四是房地產(chǎn)開(kāi)發(fā)投資減少持續(xù)拖累經(jīng)濟(jì)增長(zhǎng),;五是土地成交減少令地方政府財(cái)政承壓;六是房地產(chǎn)銷售下行,,居民相關(guān)商品消費(fèi)支出減少,;七是房地產(chǎn)投資下行降低了民企投資信心。

針對(duì)當(dāng)前住房需求釋放缺乏連續(xù)性,、房企風(fēng)險(xiǎn)依舊較為突出的情況,,建議在以下七個(gè)方面出臺(tái)針對(duì)性政策或納入政策儲(chǔ)備工具箱內(nèi),促進(jìn)房地產(chǎn)市場(chǎng)行穩(wěn)致遠(yuǎn),。

為了更好地滿足個(gè)人住房需求,,建議適度調(diào)整LPR或個(gè)人住房公積金長(zhǎng)期貸款利率25~50個(gè)基點(diǎn)。商業(yè)銀行保持個(gè)人按揭投放速度和節(jié)奏,。由于大城市住房需求體量大,,改善性購(gòu)房需求更為強(qiáng)勁,建議大城市所在的商業(yè)銀行可以適當(dāng)減少二套房貸款加點(diǎn)利率幅度20個(gè)基點(diǎn)左右,。

適度減免保障性租賃住房稅費(fèi),。針對(duì)商品房市場(chǎng),建議差異化降低契稅稅率,,對(duì)面積不超過(guò)140平方米的,,降低稅率25個(gè)基點(diǎn);對(duì)面積超過(guò)140平方米的,,首套住房和二套住房降低稅率50個(gè)基點(diǎn),。印花稅率和個(gè)人所得稅在140平方米以上的住宅稅率方面仍有進(jìn)一步調(diào)降的空間。

建議對(duì)財(cái)務(wù)風(fēng)險(xiǎn)隱憂或影響力較大的全國(guó)大型房企,,增加非銀融資渠道或做好不良資產(chǎn)處置計(jì)劃的準(zhǔn)備工作,,引入不良資產(chǎn)管理公司、地方國(guó)資等其他機(jī)構(gòu),,緩釋房企現(xiàn)金流和債務(wù)壓力,,降低流動(dòng)性風(fēng)險(xiǎn)和債務(wù)違約風(fēng)險(xiǎn)。

考慮到大城市長(zhǎng)期庫(kù)存偏緊的問(wèn)題,,建議大城市逐步增加住宅用地有效供給,。在地方土儲(chǔ)專項(xiàng)債發(fā)行之際,適度提高地方收儲(chǔ)價(jià)格,,對(duì)收儲(chǔ)土地原有所屬企業(yè)性質(zhì)一視同仁,,加快存量資產(chǎn)周轉(zhuǎn)速度,更好地發(fā)揮穩(wěn)定房地產(chǎn)市場(chǎng)的作用,。

相較于龐大的存量不動(dòng)產(chǎn)規(guī)模,,目前公募REITs發(fā)行的規(guī)模仍小,,建議2025年資本市場(chǎng)安排千億以上規(guī)模滿足相關(guān)項(xiàng)目的融資需求,更好地盤(pán)活存量資產(chǎn),。

鼓勵(lì)有條件的城市將穩(wěn)定就業(yè)生活的農(nóng)業(yè)轉(zhuǎn)移人口納入地方住房保障政策扶持和保障的范疇,,推動(dòng)新增建設(shè)用地與農(nóng)業(yè)轉(zhuǎn)移人口市民化掛鉤。創(chuàng)辦當(dāng)?shù)鼐€上登錄系統(tǒng)平臺(tái),,幫助農(nóng)業(yè)轉(zhuǎn)移人口在符合當(dāng)?shù)乇U戏可暾?qǐng)條件的情況下,,提升保障性租賃住房的出租率。

最新財(cái)報(bào)顯示,,六大行房地產(chǎn)業(yè)加權(quán)不良貸款率為5%,,明顯高于其他行業(yè)不良貸款率。參照房企存量債務(wù)對(duì)應(yīng)可能存在潛在風(fēng)險(xiǎn)敞口,,該基金規(guī)??蛇_(dá)萬(wàn)億元級(jí)別。建議由中央財(cái)政出資作為基金初始資本金,,其余可由其他金融機(jī)構(gòu)或社會(huì)資本等投資參股,,改善市場(chǎng)對(duì)房企和商業(yè)銀行所持有的存量信貸資產(chǎn)信心和信用評(píng)級(jí)。

你敲了五聲我聽(tīng)見(jiàn)了 被困者求生意志強(qiáng)烈回應(yīng)救援

有消費(fèi)者“脫手”6斤收藏金套現(xiàn) 金價(jià)創(chuàng)新高引發(fā)變現(xiàn)潮

熊貓花花吃筍治愈度100% 網(wǎng)友:誰(shuí)看了花花不迷糊

做堂堂正正的中國(guó)人 區(qū)桂芝堅(jiān)定回應(yīng)質(zhì)疑

馬斯克宣布將辭去美政府效率部職務(wù) 削減萬(wàn)億赤字目標(biāo)在即

中國(guó)出手,!決定向緬甸提供1億元捐款,!

臺(tái)防務(wù)部門:山東艦進(jìn)入臺(tái)灣所謂“應(yīng)變區(qū)” 啟動(dòng)應(yīng)變機(jī)制嚴(yán)密監(jiān)控

特朗普不舍馬斯克任期將結(jié)束 稱贊其才華希望多留

是否進(jìn)入地震活躍期需要科學(xué)界定 全球多地頻發(fā)地震引發(fā)討論

你敲了五聲我聽(tīng)見(jiàn)了 被困者求生意志強(qiáng)烈回應(yīng)救援

專家直播解讀解放軍臺(tái)島周邊演訓(xùn) 堅(jiān)定捍衛(wèi)國(guó)家主權(quán)

大V:特朗普“百日訪華”計(jì)劃破產(chǎn) 沙特成首訪選擇

現(xiàn)場(chǎng):4名美軍士兵駕駛70噸重的裝甲車演習(xí)時(shí)陷入沼澤,3人遇難1人失蹤,!

緬甸地震的危害究竟有多大 次生災(zāi)害更令人擔(dān)憂

緬甸領(lǐng)導(dǎo)人敏昂萊慰問(wèn)中國(guó)救援醫(yī)療隊(duì):感謝第一時(shí)間來(lái)緬提供幫助 查看搜救情況

一口氣說(shuō)清緬甸震中的真實(shí)情況 救援與挑戰(zhàn)并存

張國(guó)榮時(shí)裝男士四月刊封面,!永遠(yuǎn)的張國(guó)榮

OpenAI計(jì)劃今年完成成為盈利性公司的轉(zhuǎn)變!

78個(gè)貨到付款快遞被拒簽小哥報(bào)警后獲獎(jiǎng)勵(lì) 防詐意識(shí)超強(qiáng)獲贊

張家界回應(yīng)因韓劇臺(tái)詞又在韓國(guó)爆火 韓流效應(yīng)帶動(dòng)旅游熱潮

外媒:特朗普稱預(yù)計(jì)普京將在俄烏?;饏f(xié)議中“履行他的職責(zé)” 展現(xiàn)信心與期待

馬斯克的DOGE展開(kāi)新一輪技術(shù)革新 硅谷邏輯重塑華盛頓

三月初四,,遵循3事不做,,2地不去,1樣要吃 傳統(tǒng)習(xí)俗迎春耕

胡錫進(jìn)為胖東來(lái)給員工漲工資點(diǎn)贊 示范“向上卷”

熊貓花花吃筍治愈度100% 網(wǎng)友:誰(shuí)看了花花不迷糊

金秀賢記者會(huì)哭到嘴角抽動(dòng),!精心打扮還畫(huà)了下眼線

男子剛被救出整棟建筑就塌了 距離死亡僅一步之遙

美國(guó)和伊朗開(kāi)戰(zhàn)的可能性有多大 局勢(shì)升級(jí)引關(guān)注

大V談俄羅斯4萬(wàn)噸準(zhǔn)航母曝光 中俄印態(tài)度各異

臺(tái)媒稱7艘解放軍艦艇在臺(tái)海周邊活動(dòng) 持續(xù)戰(zhàn)備警巡

又有兩個(gè)地產(chǎn)經(jīng)理人,,被判刑了 包銷業(yè)務(wù)牽出受賄案

有消費(fèi)者“脫手”6斤收藏金套現(xiàn) 金價(jià)創(chuàng)新高引發(fā)變現(xiàn)潮

俄戰(zhàn)機(jī)投3噸級(jí)炸彈轟炸烏軍 無(wú)掩護(hù)的士兵基本無(wú)法存活

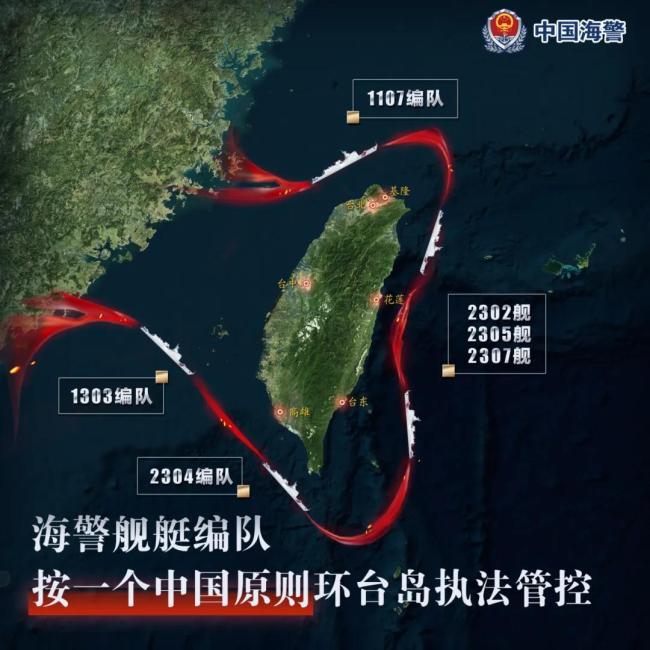

多支海警艦艇編隊(duì)位臺(tái)島周邊演練 依法管控實(shí)際行動(dòng)

中國(guó)在南海東部海域發(fā)現(xiàn)億噸級(jí)油田 展現(xiàn)深層勘探潛力

相關(guān)新聞

紐約時(shí)報(bào)等媒體被“趕出”五角大樓 為其他媒體騰空間

特朗普政府于1月31日晚宣布,要求包括《紐約時(shí)報(bào)》在內(nèi)的四家媒體從他們?cè)谖褰谴髽堑膶S棉k公場(chǎng)所撤走,。此舉的理由是為其他媒體騰出空間

2025-02-02 09:15:45紐約時(shí)報(bào)等媒體被趕出五角大樓蘇丹沖突致29家媒體總部被毀 媒體基礎(chǔ)設(shè)施遭重創(chuàng)

2025-03-30 14:32:36蘇丹沖突致29家媒體總部被毀媒體:油價(jià)下跌重新開(kāi)始

2024-10-25 16:33:43媒體:油價(jià)下跌重新開(kāi)始特朗普批媒體持續(xù)報(bào)道群聊泄密事件 白宮與媒體針?shù)h相對(duì)

美“群聊泄密”事件持續(xù)發(fā)酵,。3月26日,《大西洋》月刊總編輯杰弗里·戈德堡公開(kāi)了關(guān)于打擊也門胡塞武裝作戰(zhàn)計(jì)劃群聊的全文內(nèi)容

2025-03-28 00:05:32特朗普批媒體持續(xù)報(bào)道群聊泄密事件習(xí)近平在秘魯媒體發(fā)表署名文章

2024-11-14 18:00:15習(xí)近平在秘魯媒體發(fā)表署名文章16歲以下禁用社交媒體,!澳社交媒體未阻未成年或被罰5000萬(wàn)

2024-11-29 11:00:12澳社交媒體未阻未成年或被罰5000萬(wàn)