業(yè)內(nèi):財務造假退市門檻高值得商榷 監(jiān)管需更嚴

業(yè)內(nèi):財務造假退市門檻高值得商榷 監(jiān)管需更嚴,。近期,證監(jiān)會通報了東方集團財務造假案的階段性調(diào)查進展,。調(diào)查顯示,,東方集團2020年至2023年的財務信息嚴重不實,,涉嫌重大財務造假,可能觸及重大違法強制退市情形,。東方集團是一家老牌上市公司,,股票代碼為600811,早在1994年就在上交所掛牌,。盡管資本市場中早期掛牌公司已有多家退市,,但此次通報暗示東方集團也可能面臨同樣的命運。

證監(jiān)會通報雖然簡短,,但透露出的信息卻非常關鍵,。首先,東方集團連續(xù)四年實施財務造假,,時間跨度長且罕見,。其次,其財務造假性質(zhì)嚴重,,涉及金額巨大,。最后,通報中的措辭表明東方集團很可能因重大違法行為被強制退市,,只需等待最終調(diào)查結果公布,。

業(yè)內(nèi):財務造假退市門檻高值得商榷 監(jiān)管需更嚴

在證監(jiān)會發(fā)布通報后,東方集團股價立即反應,,周一開盤即跌停并持續(xù)至收盤,,封單超過10億股,占總股本比例高達28%,。結合目前態(tài)勢和通報情況,,東方集團股價可能進一步下跌,甚至可能成為“仙股”,。

上市公司財務造假的一個主要原因是規(guī)避退市,。東方集團在2021年至2023年出現(xiàn)巨虧,連續(xù)多年實施財務造假可能是為了逃避這一命運。然而,,財務造假的曝光使其退市變得不可避免,。東方集團最終可能觸發(fā)多條退市條款,包括重大違法強制退市,、面值退市和財務指標退市,。如果僅僅是連年虧損,東方集團或許可以通過財務指標正常退市,,但由于財務造假,,最終可能會以不光彩的方式退出市場。

近年來,,媒體曝光的上市公司財務造假案例越來越多,,造假行為從最初的“小打小鬧”逐漸演變?yōu)橛萦业内厔荨_@些案例的時間跨度越來越長,,涉及金額越來越大,。這種情況與監(jiān)管不到位和對財務造假行為懲罰不嚴密切相關,也反映了當前財務造假退市門檻較高的問題,。

例如,,上交所規(guī)定2020年至2024年適用的退市情形要求財務造假必須連續(xù)兩年、合計金額5億元以上且相關指標占比超過50%,。這種高門檻意味著即使某些上市公司處心積慮地進行財務造假,,也不一定會因此被強制退市,這顯然違背了市場的公平原則,。

當前滬深交易所《股票上市規(guī)則》中設置的財務造假退市條款值得重新審視,。核心問題在于財務造假退市門檻過高。有些公司因財務造假而退市,,有些則可以逃脫,,這種區(qū)別對待同樣有違市場公平原則。無論財務造假的時間長短或金額大小,,本質(zhì)上都是主動為之的行為,,應一視同仁。監(jiān)管部門應樹立“造假即退市”的監(jiān)管理念,,并在實踐中嚴格執(zhí)行,,確保財務造假成為不可逾越的紅線。

雷軍展示小米15“影像外掛” 手機秒變微單相機

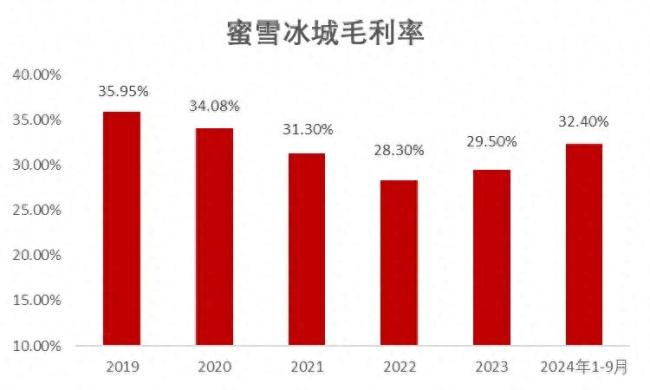

蜜雪冰城4萬店之后如何擴張 供應鏈加碼與海外布局

DeepSeek能幫助大眾炒股嗎 提供參考但非決策依據(jù)

DeepSeek能幫助大眾炒股嗎 提供參考但非決策依據(jù)

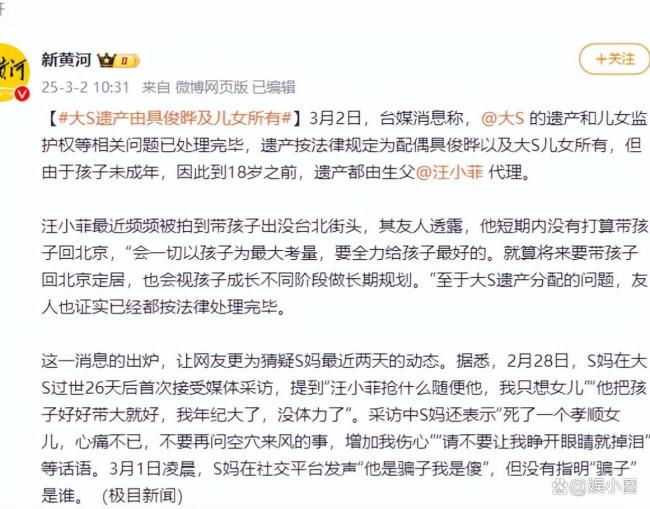

具俊曄得到大S遺產(chǎn),!S媽深夜發(fā)文 痛心揭露真相

是否會向烏克蘭派遣維和部隊,?中方回應 支持和平解決危機

歐洲提出的俄烏和平方案能實現(xiàn)嗎 歐洲挺身而出爭奪主導權

騰訊元寶下載量超DeepSeek 迅速攀升榜首

澤連斯基跑英國隔空向美傳話是何意 求生策略背后的無奈

專家:美加征汽車關稅想“一石三鳥” 盟友反彈強烈

美媒炒作:中國將制造和美軍類似的核動力航母 新航母分段引猜測

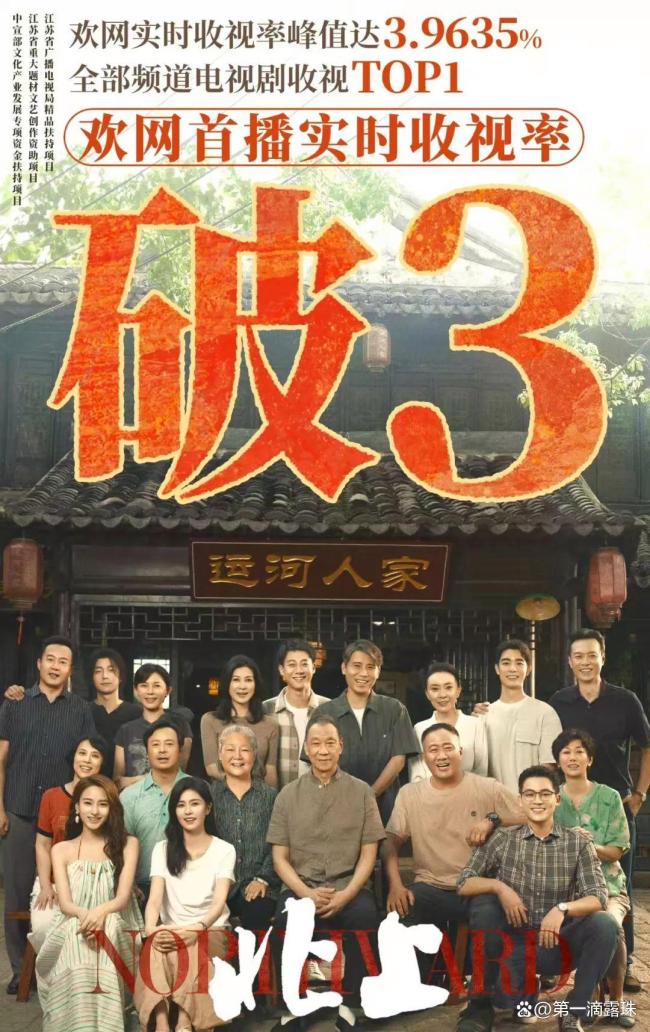

北上收視率亮眼:開播即登頂

男子一家6口全患腸癌 家族悲劇引關注

沒等大陸動手,馬斯克先收了“臺獨”分子的飯碗

大V:烏克蘭將面臨三大嚴峻情況 盟友或成幕后推手

你認為哪吒2票房能超150億嗎 神話般的票房增長引發(fā)熱議

美烏談崩 北約或成最大輸家 美國兩黨內(nèi)斗外溢

澤連斯基10年間從意氣風發(fā)到憔悴 命運巨變

山航飛機暴雪中硬核起飛 準時準點安全抵達

雷軍曬發(fā)布會照片玩梗自己 皮衣成意外焦點

雷軍展示小米15“影像外掛” 手機秒變微單相機

中國空軍赴哈瓦那看望古巴飛行員老爺爺 溫暖的雙向奔赴

泰國政府研究建隔離墻 探討邊境管控新措施

巴格拉姆空軍基地被中國接管,?阿富汗駁斥美方 情緒化言論遭批

北京春日第一波梅花綻放了 古城墻下賞梅正當時

外媒稱特朗普上任后歐盟和中國走近 大國博弈新篇章

專家:這些城市房價可能暴漲 八大城市房價攀升預測

美國將對烏克蘭“斷供”,?特朗普和澤連斯基白宮吵架后,,一波股票開盤就大漲 歐洲防務股集體上漲

開源大模型要重點防范代碼缺陷等問題 安全措施亟待加強

白鹿說暫時不想拍古裝戲 轉(zhuǎn)型現(xiàn)代題材引熱議

蜜雪冰城平均1天賣近2500萬杯 全球飲品巨頭崛起

特朗普再言“忍不了”澤連斯基 爭執(zhí)未停歇

蜜雪冰城4萬店之后如何擴張 供應鏈加碼與海外布局

巴菲特罕見發(fā)聲 關稅或引發(fā)通脹

特朗普確認對加墨征收關稅 美股重挫 市場恐慌情緒升高

相關新聞

業(yè)內(nèi)稱A股仍面臨嚴峻考驗 !

2025-01-06 15:42:45業(yè)內(nèi)稱A股仍面臨嚴峻考驗業(yè)內(nèi)人士稱黃金適合長期持有

2025-02-20 14:48:49業(yè)內(nèi)人士稱黃金適合長期持有業(yè)內(nèi):取消公攤計價模式是大勢所趨

2024-12-16 10:09:22取消公攤計價模式是大勢所趨業(yè)內(nèi)稱2025年金價仍存上行空間

2025-01-07 16:11:45業(yè)內(nèi)稱2025年金價仍存上行空間業(yè)內(nèi):一二線城市樓市小陽春可期

2025-02-20 09:46:47業(yè)內(nèi)稱一二線城市樓市小陽春可期業(yè)內(nèi):市場進入“慢?!毙星?穩(wěn)中求進

2024-11-16 11:28:50業(yè)內(nèi):市場進入“慢?!毙星?/span>