為何A股能走出罕見的獨立行情 中美經(jīng)濟周期錯位所致

2月中旬以來,,美股引領(lǐng)全球市場大幅下跌,,而A股市場則持續(xù)上行,,上證綜指創(chuàng)出年內(nèi)新高,。港股市場也一反常態(tài)實現(xiàn)大漲,,“東升西落”的呼聲漸起,。

中國資產(chǎn)為何能夠走出獨立行情,?未來又將何去何從,?我們系統(tǒng)性復(fù)盤了2000年9月-2001年6月,、2008年11月-2009年3月和2014年7月-2015年6月三輪A股和美股表現(xiàn)脫鉤,、A股獨立上漲的歷史經(jīng)驗,以期為當(dāng)前市場提供參考,。

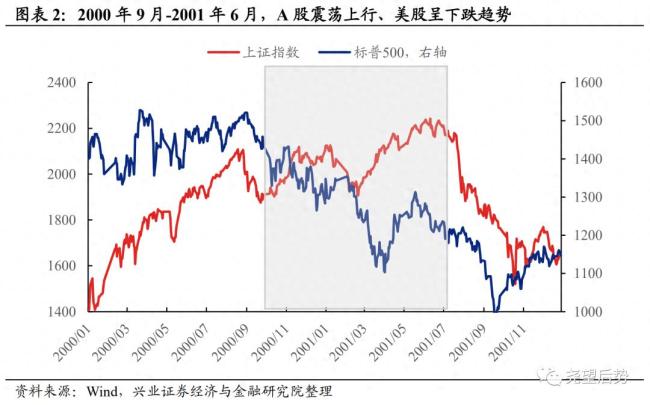

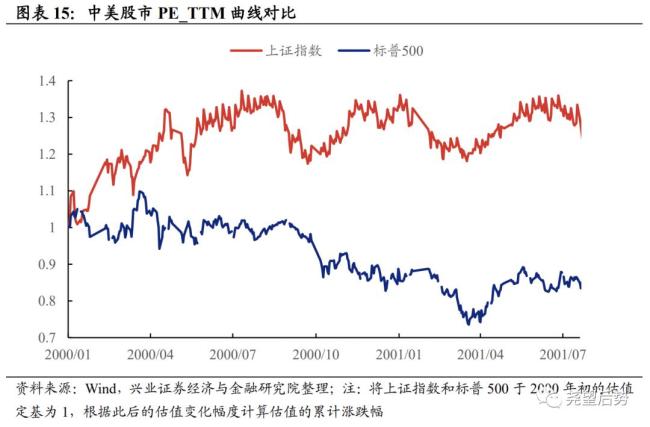

2000年9月底至2001年6月底,,上證指數(shù)、深證成指和萬得全A分別上漲18.9%,、7.4%,、15.3%,同期標(biāo)普500,、道指和納指分別下跌15.3%,、2.8%、45.2%,,A股相對美股的超額收益為34.2%,。

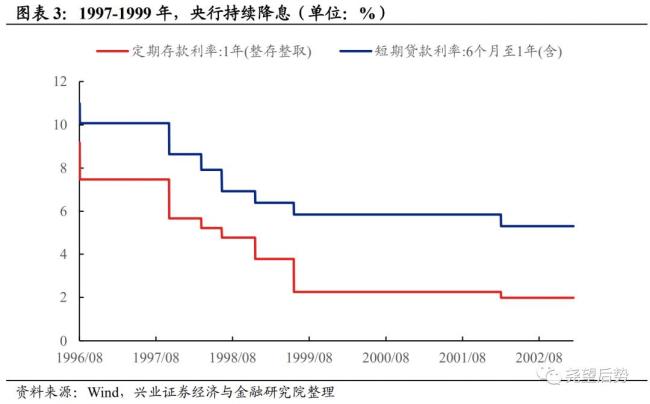

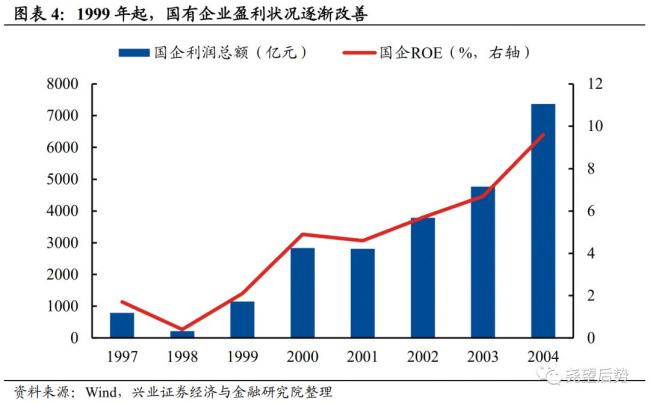

為維穩(wěn)經(jīng)濟,1997年底起,,中央政策加速放松,。央行于1997年10月23日下調(diào)存貸款利率1.1%和1.5%。1998年年初召開的“兩會”提出“保8”目標(biāo),,并推出了一系列政策措施,,包括實行積極的財政政策、放開民營企業(yè)的外貿(mào)進(jìn)出口自主權(quán),、放開房地產(chǎn)市場刺激內(nèi)需等,。此外,國企開始了“三年脫困”戰(zhàn)役,。

2000年,,中國經(jīng)濟增速反彈并走出通縮困境。貨幣政策和財政政策維持寬松,,疊加國企改革,,國內(nèi)經(jīng)濟溫和復(fù)蘇,工業(yè)品價格逐步企穩(wěn)回升,。2000年中國GDP同比增長8.49%,,結(jié)束了此前連續(xù)8年的經(jīng)濟增速回落。PPI和CPI同比增速也先后回升至正增長區(qū)間,。

政策面上,,1999年決策層將目光轉(zhuǎn)向資本市場,,資本市場定位得到全方位拔高。一系列政策如允許國有企業(yè)投資股票一級市場,、打通證券公司和基金管理公司融資渠道等,,推動資金入市熱情。隨著國內(nèi)經(jīng)濟和企業(yè)盈利復(fù)蘇,、流動性環(huán)境維持寬松,,A股市場進(jìn)入新一輪上漲。

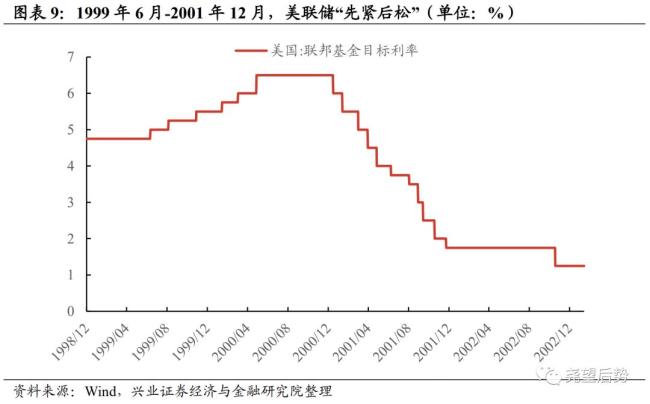

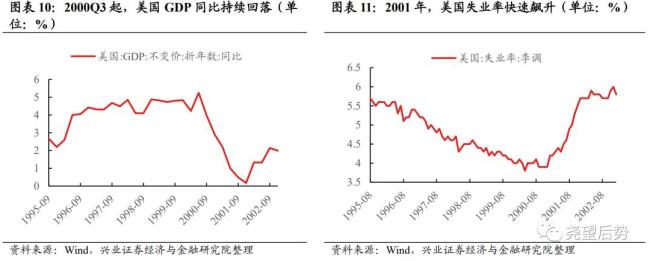

與此同時,,美國經(jīng)濟增長逐漸放緩,,企業(yè)盈利收縮。1999年6月至2000年中,,美聯(lián)儲持續(xù)加息,,導(dǎo)致美國經(jīng)濟增速快速回落?;久婀疹^向下使市場擔(dān)憂美國經(jīng)濟陷入衰退,,體現(xiàn)為美債收益率倒掛。盡管2001年后美聯(lián)儲開啟降息周期且小布什政府出臺積極的財政政策,,但難改美國經(jīng)濟的衰退趨勢,。企業(yè)盈利預(yù)期下降疊加相對較高的估值,美股遭遇“戴維斯雙殺”,。

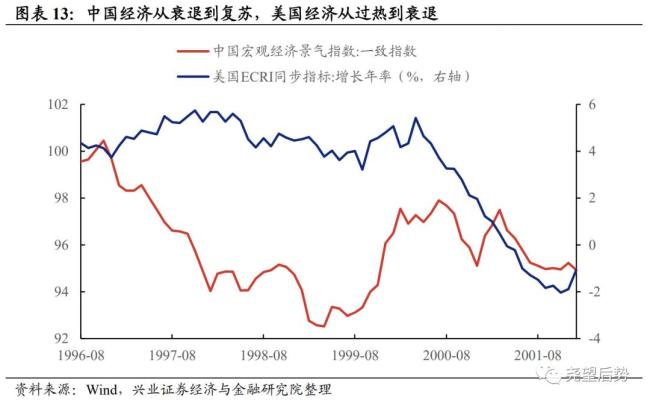

中國經(jīng)濟從衰退到復(fù)蘇,,美國經(jīng)濟從過熱到衰退,中美經(jīng)濟周期持續(xù)錯位,。1998-2000年,,中國央行持續(xù)降息、政府采取寬松的財政政策,,而美國則是給經(jīng)濟“降溫”,,美聯(lián)儲多次加息。在方向截然不同的政策催化下,,我國經(jīng)濟開始溫和復(fù)蘇,,美國經(jīng)濟則筑頂回落。

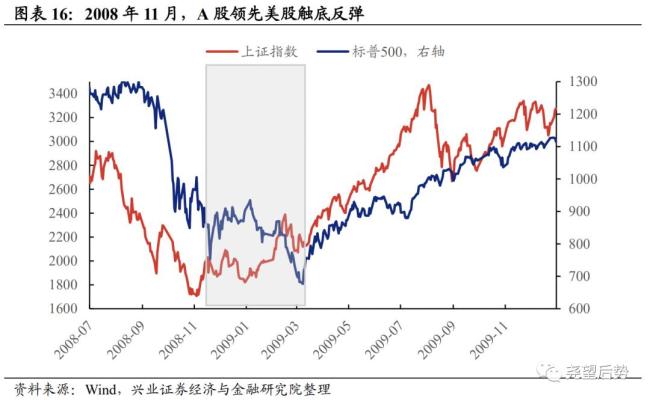

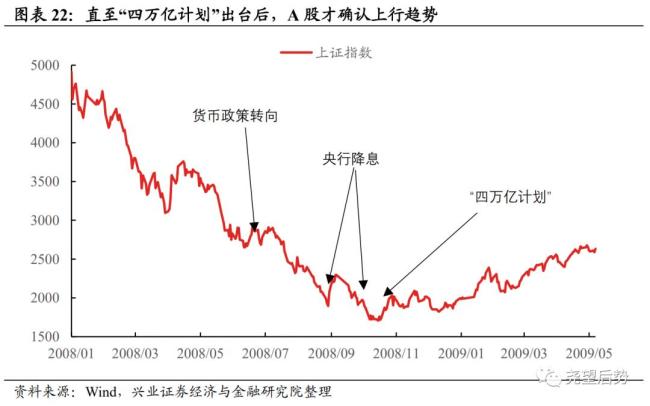

第二輪:2008年11月至2009年3月,,上證指數(shù),、深證成指和萬得全A分別上漲23.2%、36.4%,、42.6%,同期標(biāo)普500,、道指和納指分別下跌30%,、29.8%,、26.5%,A股相對美股的超額收益高達(dá)53.2%,。

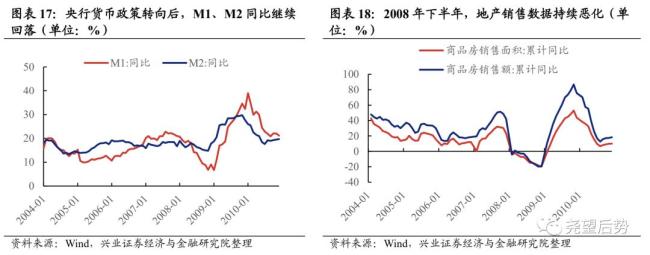

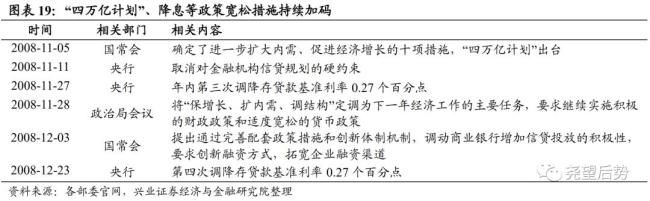

2008年下半年,,次貸危機蔓延加深,央行貨幣政策邊際微調(diào),。盡管央行多次降息降準(zhǔn),,市場信心仍未恢復(fù)。直到“四萬億計劃”出臺后,,市場才正式筑底,。2009年金融機構(gòu)新增人民幣貸款近9.6萬億,M1和M2同比重回上行通道,?;ǔ蔀榻?jīng)濟的重要穩(wěn)定器,全年基建投資增速42.16%,,拉動GDP增速回升,。

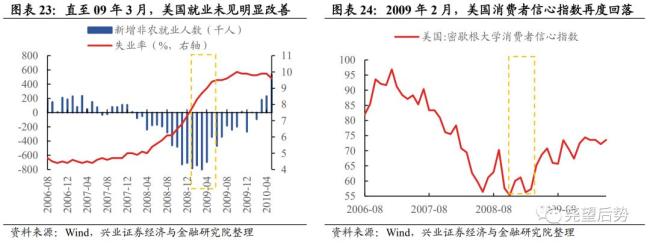

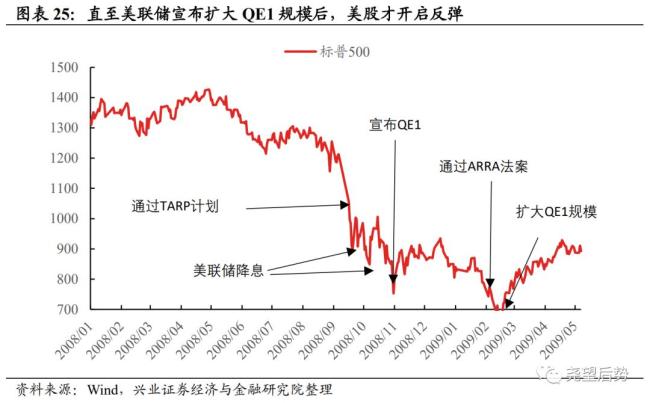

金融危機爆發(fā)后,美國政府緊急入場救市,。盡管初期有所成效,,但美股直到2009年3月初才見底。失業(yè)率飆升,、零售數(shù)據(jù)惡化等因素拖累美股繼續(xù)下跌,。寬松政策持續(xù)加碼,疊加基本面復(fù)蘇信號,,美股逐漸企穩(wěn)反彈,。

第三輪:2014年7月至2015年6月,上證指數(shù),、深證成指和萬得全A分別上漲145.9%,、143.9%、195.7%,,同期標(biāo)普500,、道指和納指分別上漲5.4%、4.0%,、13.5%,,A股相對美股的超額收益高達(dá)140.5%。

2013年底以來,,經(jīng)濟下行壓力增大,,政策逐漸轉(zhuǎn)向。2014年4月以來,國內(nèi)貨幣政策逐漸轉(zhuǎn)松,。盡管2014年初政策端“穩(wěn)增長”已在持續(xù)落地,,但由于實體經(jīng)濟加杠桿動力較弱,宏觀數(shù)據(jù)仍持續(xù)不達(dá)預(yù)期,。2014年底,,貨幣政策轉(zhuǎn)向全面寬松,市場快速沖高,。

進(jìn)入2013年之后,,美國經(jīng)濟延續(xù)復(fù)蘇并呈現(xiàn)逐季加速態(tài)勢。隨著經(jīng)濟逐漸過熱,,美聯(lián)儲開始退出寬松政策,。盡管美聯(lián)儲宣布縮減QE并最終退出QE,但由于美股盈利于2014年走高,,標(biāo)普500小幅上漲,。但2015年油價跳水使市場對需求產(chǎn)生擔(dān)憂,美股盈利大幅回落,,美股以震蕩為主,。

2013年底-2015年,中美政策周期顯著分化,,中國放松,、美國收緊。美國為應(yīng)對逐漸過熱的經(jīng)濟,,美聯(lián)儲結(jié)束QE并釋放加息信號,。中國方面,隨著經(jīng)濟下行壓力較大,,中央政策定調(diào)轉(zhuǎn)松,,央行多次降息降準(zhǔn)。

在企業(yè)盈利增速均處于震蕩下行階段時,,“內(nèi)松外緊”的流動性環(huán)境使中美兩國股市估值擴張幅度相差甚遠(yuǎn),。過去三輪A股的獨立行情發(fā)生于中國復(fù)蘇vs美國衰退、中國經(jīng)濟先于美國復(fù)蘇,、中國經(jīng)濟增速回落vs美國經(jīng)濟逐季走強,。

風(fēng)險提示:歷史經(jīng)驗失效、美聯(lián)儲超預(yù)期加息,。

免費兌換火車票攻略來了 手把手教你攢積分

王曼昱退出全運會女團混雙資格賽 因傷退賽全力恢復(fù)

許昕劉詩雯通過全運會體測 全員順利過關(guān)

福建艦第7次海試 距服役一步之遙 電磁彈射系統(tǒng)迎大考

杜特爾特兒子痛批馬科斯忘恩負(fù)義 家族恩怨激化

雷軍:全年交付目標(biāo)提升至35萬臺 產(chǎn)能進(jìn)展顯著

中美領(lǐng)導(dǎo)人近期將會談,?中方回應(yīng) 外交部作出評論

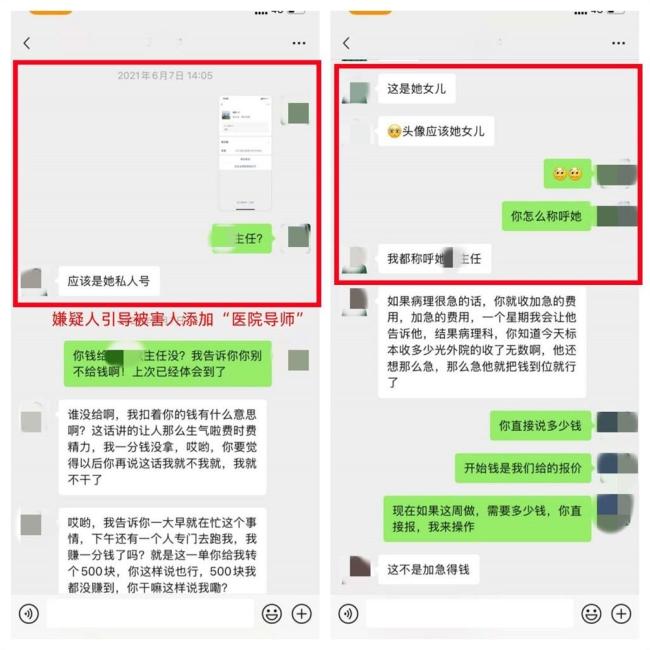

男子虛構(gòu)人設(shè)四年詐騙30萬元 假博士真騙子

免費兌換火車票攻略來了 手把手教你攢積分

美一架客機降落時機翼撞上跑道 滑行時發(fā)動機起火

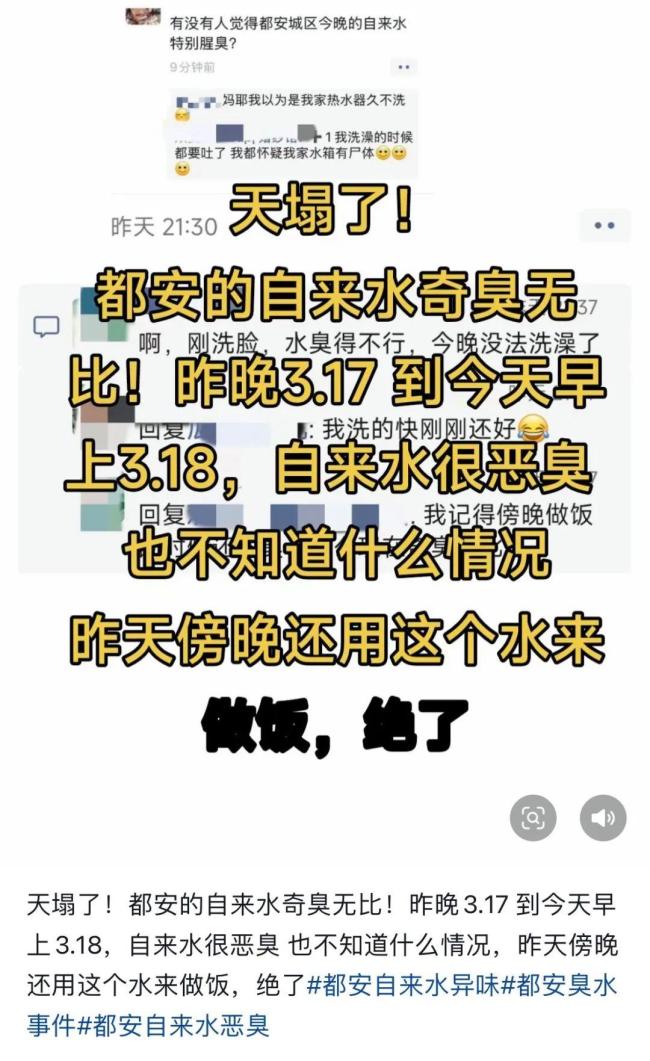

廣西一縣多人稱自來水有異味 消毒設(shè)備故障所致

許昕劉詩雯通過全運會體測 全員順利過關(guān)

特朗普政府或考慮承認(rèn)克里米亞歸屬俄方,?美國國安會否認(rèn)特朗普言論

滬上首例租機貸案宣判 揭露新型金融犯罪黑幕

專家分析以軍對加沙發(fā)動大規(guī)??找u 沖突升級引發(fā)關(guān)注

也門薩那民眾集會抗議美軍空襲 數(shù)萬民眾參與

上千元水晶手串竟是玻璃做得 商家欺詐消費者

9天變9個月,!2名宇航員乘“龍”飛船踏上回家路:女性宇航員飛吻告別!

“這只是開始!” 特朗普驅(qū)逐令背后的移民法武器化危機 白宮與法院的較量

新款iPad側(cè)面印“中國制造” 國貨標(biāo)識引熱議

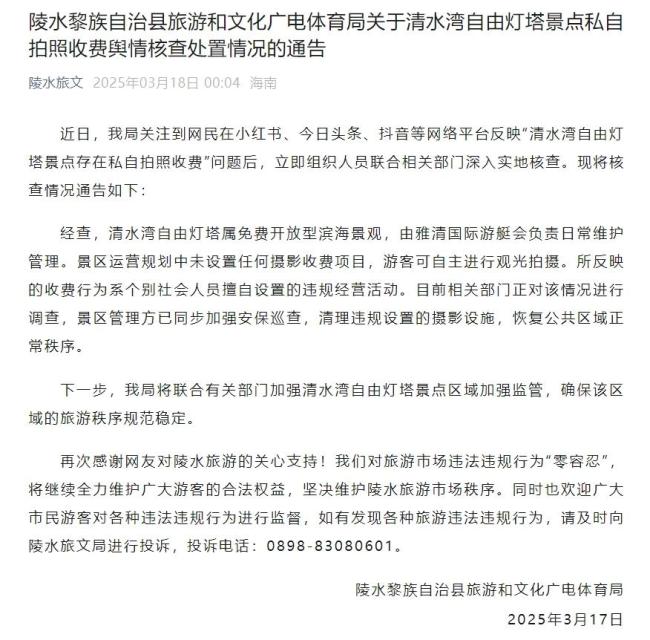

海南通報景點私自拍照收費 違規(guī)經(jīng)營被查

泰國代表團將訪問新疆,?外交部回應(yīng) 官方予以確認(rèn)

外交部:美方無權(quán)干涉中泰打擊跨境違法犯罪合作

馬斯克是如何與特朗普走到一起的 誰主導(dǎo)了這場雙向選擇,?

美國科技企業(yè)CEO分成兩大派系 華裔與印度裔各領(lǐng)風(fēng)騷

李嘉誠向美國財團出售港口 交易引發(fā)社會關(guān)切

國產(chǎn)六代機此次試飛狀態(tài)有何不同 無伴飛且起落架收起

女子稱請婚假遭調(diào)崗降薪 公司回應(yīng) 涉職場歧視爭議

美國特使:預(yù)計特朗普將在本周與普京通話,討論俄烏?;?/a>

華萊士發(fā)道歉聲明 涉事門店永久關(guān)停

威少12分11板16助 創(chuàng)歷史級單場數(shù)據(jù) 瑕不掩瑜引領(lǐng)勝利

王曼昱退出全運會女團混雙資格賽 因傷退賽全力恢復(fù)

共和黨人:不能讓中國變富!勸特朗普保留清潔能源補貼,!

戰(zhàn)機和朝霞相遇氛圍感拉滿 跨晝夜飛行訓(xùn)練展開

戰(zhàn)火重啟,?以色列對加沙發(fā)動大規(guī)模空襲 地獄之門或?qū)⒋蜷_

相關(guān)新聞

A股罕見,!新高,又來了 銀行股領(lǐng)漲跨年行情

2024-12-25 12:03:58A股罕見新高楊德龍:A股走出獨立行情 政策轉(zhuǎn)向提振信心

2024-11-14 15:37:34楊德龍:A股走出獨立行情A股這波行情結(jié)束了嗎

2024-11-25 10:18:15A股這波行情結(jié)束了嗎首席連線丨路博邁基金朱冰倩:A股牛市行情能走多遠(yuǎn)?多方預(yù)測持續(xù)時間與展望

2024-10-08 16:19:38首席連線丨路博邁基金朱冰倩:A股牛市行情能走多遠(yuǎn),?沒有一個餓的肚子能走出哈爾濱早市

2025-01-22 20:41:29沒有一個餓的肚子能走出哈爾濱早市A股阿里概念大漲 多股漲停引領(lǐng)行情

2025-02-12 10:55:42A股阿里概念大漲