李嘉誠家族港口帝國的建立過程 全球貿(mào)易咽喉的掌控之路(2)

在中國內(nèi)地,,和記選擇合資而非全資收購的方式切入市場,,展現(xiàn)了與政府博弈的智慧,。1993年,,和記與上海港務(wù)局合資開發(fā)外高橋碼頭,次年控股深圳鹽田港,,2001年與寧波港集團合作運營北侖港,。這些港口的年吞吐量從1995年的150萬TEU激增至2005年的1580萬TEU,占中國當時總量的20%,。

進入21世紀,,和記的野心指向全球貿(mào)易的“咽喉”地帶。2006年,,和記斥資4.5億美元收購巴拿馬運河兩端的克里斯托瓦爾港和巴爾博亞港40%股權(quán),。巴拿馬運河是世界上最重要的水道之一,每年運送全球5%的海上貨物,。和記擴建泊位,,使港口能容納1萬TEU以上的巨輪,年吞吐量迅速攀升至300萬TEU,。2008年,,和記進軍埃及亞歷山大港和埃爾代赫港,靠近蘇伊士運河,,通過與埃及政府的特許經(jīng)營協(xié)議,,投資2億美元升級設(shè)施,到2010年,,亞歷山大港吞吐量達100萬TEU,,成為地中海的重要節(jié)點。

和記并未止步于成熟市場,,而是將目光投向新興經(jīng)濟體,。2000年,它接管巴基斯坦卡拉奇港的部分運營權(quán),,投入1.5億美元新建深水泊位,,使其成為南亞貿(mào)易的樞紐。到2010年,,卡拉奇港吞吐量從50萬TEU增至150萬TEU,。類似的故事發(fā)生在東南亞,2002年,,和記進入泰國林查班港,,將其從漁港轉(zhuǎn)型為集裝箱港,年吞吐量現(xiàn)超200萬TEU,。

這些地區(qū)的控制權(quán)變遷往往源于本地政府對外資的開放態(tài)度,。和記通過投資換取長期特許經(jīng)營權(quán),既帶動當?shù)亟?jīng)濟,,又鎖定未來貨流,。盡管新興市場的風險較高,但高回報和對歐美市場的依賴分散使得和記依然堅定推進。

記者:特朗普體檢報告披露既往病史 健康狀況詳盡公開

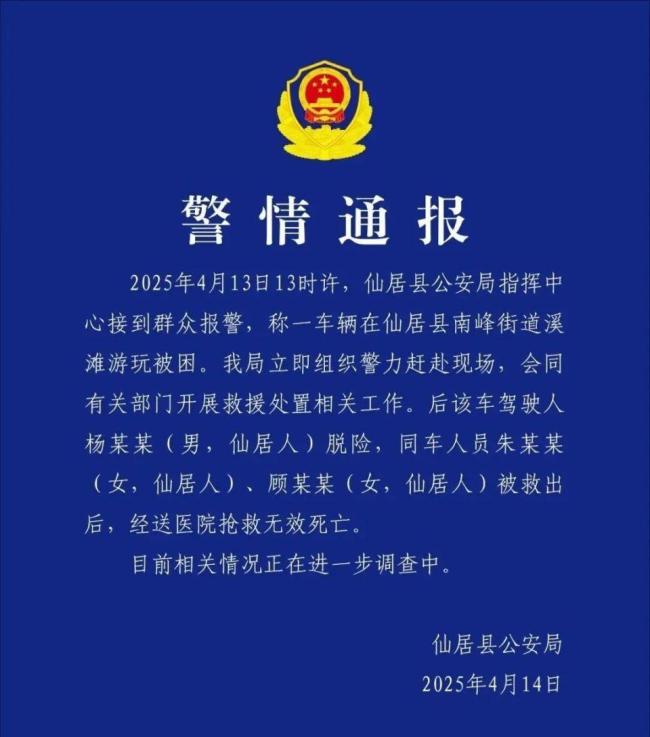

越野車涉水被沖走2人溺亡 河灘游玩釀悲劇

藤原紀香現(xiàn)身日本世博會 身穿名貴和服用關(guān)西話寒暄

歐洲芯片廠齊聲警告加稅風暴 恐雪上加霜

辟謠美國建廠,!百余股火速回應(yīng)穩(wěn)信心:關(guān)稅影響有限 澄清聲明穩(wěn)定市場情緒

大阪世博會中國館閃亮登場 展現(xiàn)東方智慧與綠色未來

國產(chǎn)半導體設(shè)備“攻守之勢異也” 政策利好推動產(chǎn)業(yè)發(fā)展

記者:特朗普體檢報告披露既往病史 健康狀況詳盡公開

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

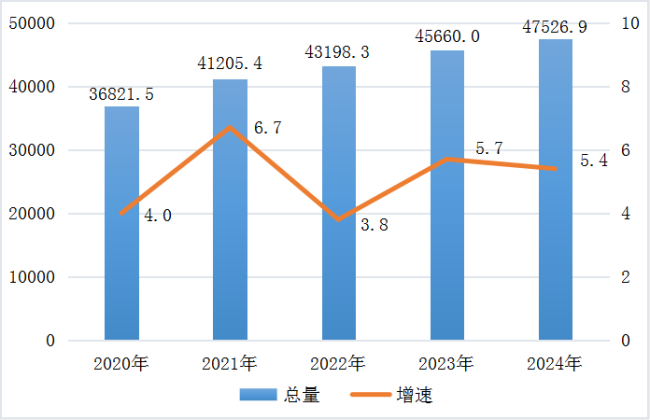

河北省2024年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報

反制美“對等關(guān)稅”最好辦法是什么 堅定推進高水平開放

三河牌匾變色疑因領(lǐng)導說要脫俗 商戶反映整改壓力大

美方糾錯的步子應(yīng)該邁得更大一些 關(guān)稅松動信號顯現(xiàn)

別人背上山的兩箱礦泉水,,竟被一女驢友故意推到山下

伊朗與美國首輪間接談判結(jié)束 會談將在下周繼續(xù)進行

關(guān)稅救不了美國制造 違背經(jīng)濟規(guī)律

家屬講述司機泄憤撞死一家三口案細節(jié) 悲劇國慶夜

超3萬款母嬰產(chǎn)品可享江西育兒補貼 全國首個“母嬰政府消費券”推出

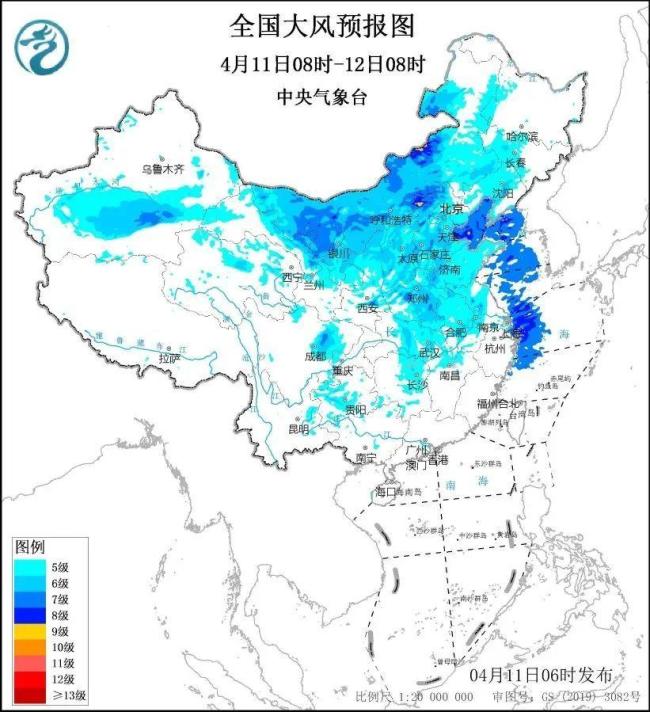

為啥4月有這么極端的大風 歷史罕見持續(xù)性強

藤原紀香現(xiàn)身日本世博會 身穿名貴和服用關(guān)西話寒暄

美伊首輪間接談判結(jié)束 建設(shè)性對話繼續(xù)

馬斯克發(fā)文力薦《1493》 全球化再思考

媒體:歐洲版“星鏈”前路漫漫 自主之路挑戰(zhàn)重重

辭職看世界女教師回應(yīng)回到原點 靈魂依舊自由

越野車涉水被沖走2人溺亡 河灘游玩釀悲劇

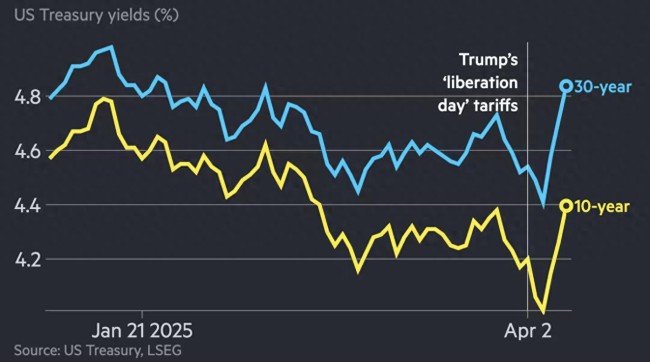

日本人大幅拋售美國國債?自民黨高官表態(tài)

美國進口訂單出現(xiàn)崩潰跡象 關(guān)稅沖擊波引發(fā)預訂凍結(jié)

雙色球“井噴”34注一等獎 江蘇獨攬24注 常州彩民中1.09億巨獎

女子遇“殺豬盤”電詐 民警耐心勸阻挽回750萬損失

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

美國高管一家5口墜機遇難 美直升機無記錄儀 事故調(diào)查面臨挑戰(zhàn)

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會帶他去美國 真摯友情跨越國界

大雨大雪后山航又挑戰(zhàn)大風里起飛 網(wǎng)友:果然沒有山航飛不了的天兒

默茨稱將限制移民德國人數(shù) 減輕基礎(chǔ)設(shè)施壓力

河南駐馬店發(fā)布一批人事任免 涉及多部門調(diào)整

相關(guān)新聞

解讀李嘉誠家族的生存法則 出售港口引發(fā)爭議

2025-03-19 10:32:18解讀李嘉誠家族的生存法則李嘉誠賣港口引發(fā)立場爭議

2025-03-16 10:23:40李嘉誠李嘉誠港口交易引發(fā)廣泛關(guān)注

2025-03-27 15:38:56李嘉誠李嘉誠旗下長和擬出售巴拿馬港口股權(quán) 全球港口版圖重構(gòu)

2025-03-05 13:23:50李嘉誠旗下長和擬出售巴拿馬港口股權(quán)李嘉誠出售港口埋下什么禍根 地緣政治隱患浮現(xiàn)

2025-03-18 13:43:04李嘉誠出售港口埋下什么禍根李嘉誠賣港口,!大公報發(fā)文斥責 愛國企業(yè)家何在,?

2025-03-17 06:50:00大公報發(fā)文斥責