賣一臺車虧10萬 蔚來必須聽勸了 降本增效迫在眉睫

蔚來發(fā)布了2024年財報,,數(shù)據(jù)顯示全年汽車銷量達到22.19萬臺,,同比增長38.7%。盡管銷量增速表現(xiàn)不俗,,但公司仍未擺脫虧損狀態(tài)。2024年營業(yè)收入為657.31億元,,同比增長18%,,從第二季度起連續(xù)三個季度實現(xiàn)環(huán)比增長。毛利率也有所提升,,達到9.88%,,同比增加4.3個百分點。然而,,由于成本和費用支出較高,,全年凈虧損達到232億元,比2023年擴大了10%。

用戶對蔚來的評價很高,,無論是車輛設計還是服務質(zhì)量都受到認可,。但在投資者眼中,蔚來的連年虧損和股價下跌令人擔憂,。股價從2022年的近200元跌至30多元,,僅為最高點的五分之一。相比之下,,理想汽車在2023年實現(xiàn)了百億級盈利,,小鵬汽車也在2024年大幅減虧,并有望在今年實現(xiàn)盈利,。

蔚來的問題在于成本和費用控制不佳,。2024年,蔚來的毛利率為9.8%,,遠低于理想的20.5%和小鵬的14.3%,。這與蔚來堅持換電模式有關(guān),換電站的建設和運營成本高昂,,拉低了整體毛利率,。此外,蔚來的銷售和研發(fā)費用也遠高于同行,,每臺車的銷售費用高達7.1萬元,,而小鵬和理想分別為3.6萬元和2.4萬元。研發(fā)投入方面,,蔚來每臺車承擔的研發(fā)費用為5.87萬元,,顯著高于小鵬的3.4萬元和理想的2.2萬元。

李斌表示,,蔚來將在2025年第四季度實現(xiàn)單季度盈利,。計劃通過全面降本增效,優(yōu)化供應鏈成本,,并推動國際化戰(zhàn)略,,進入更多國家和地區(qū)。盡管如此,,供應鏈利潤空間已經(jīng)很薄,,進一步降本的空間有限。短期內(nèi),,蔚來可能需要暫停一些長遠布局的研發(fā)項目以降低成本,。同時,換電模式仍是蔚來的重點,,計劃繼續(xù)擴大換電站網(wǎng)絡覆蓋,。

蔚來與寧德時代簽署了戰(zhàn)略合作協(xié)議,共同打造全球最大的乘用車換電服務網(wǎng)絡。然而,,隨著快充技術(shù)的進步,,充電效率大幅提升,換電模式的優(yōu)勢逐漸減弱,。蔚來正在嘗試通過合作伙伴資源降低換電站建設成本,,預計2025年大部分換電站將由合作伙伴投資建設。未來,,蔚來能否繼續(xù)保持換電模式的優(yōu)勢,,將是其前景的關(guān)鍵。

貴州發(fā)現(xiàn)4.8億年洞穴 揭秘罕見地質(zhì)奇觀

美國酒店業(yè)面臨“風暴級”災難 關(guān)稅政策加劇困境

官方通報女子被樹砸倒身亡 大風天氣引發(fā)悲劇

俄稱對華石油供應管夠 滿足中國需求

25歲歌手演出第二天猝死,!近一年已有5位藝人因肺炎去世

何同學的向下拒絕雙標行為引爭議 被網(wǎng)友罵了

全紅嬋解鎖馬里奧新造型,!第一時間發(fā)圖安慰熊姐

全世界做空美國,特朗普兩次讓步 市場信心受挫

美國一架客機突然中止起飛 前輪振動引發(fā)濃煙

公園晚櫻上演強風過后百花堅 晚櫻堅韌綻放

越來越多國際金融機構(gòu)選擇人民幣融資 人民幣資產(chǎn)受青睞

七色五味,!翁婿三代接力賣豬肉傳承100年

美國商戶仍愿意繼續(xù)買中國產(chǎn)品 性價比高成首選

美對等關(guān)稅政策招全球譴責 多國政商界齊聲批評

中方果斷回擊 美軍“六代機”F-47危,!稀土管制加碼

歐盟磋商設立共同防務基金 促進統(tǒng)一軍購

馮德萊恩稱歐盟將進一步轉(zhuǎn)向亞洲 減少對美依賴

全世界最大債奴,美帝終于發(fā)瘋了 債務危機引爆全球撕逼

臺民調(diào)稱近六成民眾反對“大罷免” 主流民意不贊成

官方通報女子被樹砸倒身亡 大風天氣引發(fā)悲劇

臺媒又炒:解放軍軍機6架次,、軍艦7艘持續(xù)在臺海周邊活動 大陸回應震懾“臺獨”

路口兩車碰撞女子神反應棄車逃跑 網(wǎng)友:兩個孫策開大互撞,,嚇死旁邊的妲己

尹錫悅出席公審 首場審判開啟

美商務部長:電子產(chǎn)品將歸入新的“半導體關(guān)稅”,一兩個月內(nèi)實施 確保產(chǎn)品回流美國制造

全球市場全線反攻,,發(fā)生了什么,?亞太股市強力反彈

中國進口的美國商品正在被他國替代 關(guān)稅戰(zhàn)引發(fā)產(chǎn)業(yè)鏈重構(gòu)

美國酒店業(yè)面臨“風暴級”災難 關(guān)稅政策加劇困境

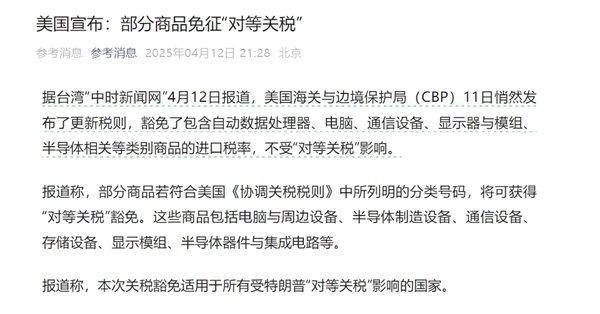

包含中國!美國對所有國家半導體等商品豁免“對等關(guān)稅”:含手機,、電腦,、芯片等!

9小時延時視頻記錄北京大風天:白云朵朵,、天空明朗 大風持續(xù)請注意防范

歌手韓紅的母親雍西逝世 享年78歲

年輕人的穿搭也如被點燃的熱情 跟著天氣一同熾熱升溫

歐盟與美國關(guān)系永遠不會回到過去 貌合神離多事之秋

韓國前總統(tǒng)尹錫悅今日受刑事審判 面臨終身監(jiān)禁風險

貴州發(fā)現(xiàn)4.8億年洞穴 揭秘罕見地質(zhì)奇觀

北京內(nèi)線告急:周琦丘天缺席踩場訓練 恐無緣京城德比首戰(zhàn) 內(nèi)線優(yōu)勢成疑

相關(guān)新聞

蔚來被曝裁員10% 涉及多部門調(diào)整

2025-03-13 07:48:23蔚來被曝裁員10%虧800億的蔚來還能伺候好中產(chǎn)車主嗎 服務無邊界

2025-03-18 08:51:30虧800億的蔚來還能伺候好中產(chǎn)車主嗎小米SU7第10萬臺車下線 創(chuàng)造新車企最快紀錄

2024-11-13 11:12:11小米SU7第10萬臺車下線李斌立“軍令狀”:蔚來必須實現(xiàn)四季度盈利 銷量與成本控制成關(guān)鍵

2025-03-26 07:10:45李斌立軍令狀小米汽車賣一輛虧3萬,?減虧成效明顯

2024-11-19 15:51:00小米汽車賣一輛虧3萬,?上海蔚來公司回應撞臉蔚來logo被判賠30萬

2024-12-06 11:23:51公司回應撞臉蔚來logo被判賠30萬