存款利率“倒掛” 存得越久越虧錢嗎 長(zhǎng)期存款不再吃香

錢存越久越“虧”,,可能正在成為現(xiàn)實(shí),。張興一直有定期儲(chǔ)蓄的習(xí)慣,最近的銀行利率讓他感到吃驚——不僅是國(guó)有大行的存款利率都降到了“1字頭”,,部分銀行的5年期存款的利率甚至也比3年期低了0.35個(gè)百分點(diǎn),,開啟了“倒掛”模式。

這一現(xiàn)象最初僅出現(xiàn)在部分區(qū)域性中小銀行中,,但如今,,人們熟悉的部分國(guó)有大行、股份制銀行也加入了存款利率“倒掛”的行列,?!按嫫谠介L(zhǎng)收益越高”的傳統(tǒng)存款模式發(fā)生了變化。

一般來(lái)說(shuō),,基于期限溢價(jià)規(guī)律,,銀行的存款期限越長(zhǎng)給予儲(chǔ)戶的利率就越高,以此吸引儲(chǔ)戶進(jìn)行長(zhǎng)期存款,。當(dāng)短期限的存款利率高過長(zhǎng)期限的存款利率時(shí),,存款利率就被認(rèn)為是“倒掛”。多家銀行出現(xiàn)了上述情況,。從國(guó)有大行看,,“倒掛”現(xiàn)象主要體現(xiàn)在整存整取5年期利率低于3年期存款利率。如建設(shè)銀行與工商銀行整存整取的存款利率中,,5年定期存款利率為1.55%,,低于其1.90%的3年定期存款利率。

張興對(duì)此感到疑惑,,他一度懷疑是否是銀行故意壓降5年期存款利率,。但事實(shí)與之相反,工商銀行北京某支行工作人員回復(fù)表示:“3年期1.90%的利率為該行上浮所致,?!钡拇_,如果按照掛牌利率來(lái)看,1年期,、3年期,、5年期分別為1.10%、1.50%,、1.55%,。而當(dāng)張興追問銀行為何將3年期存款利率從1.50%上浮至1.90%,工作人員回復(fù)“此舉為本行自身調(diào)整”,。

自2022年4月央行指導(dǎo)市場(chǎng)利率定價(jià)自律機(jī)制建立存款利率市場(chǎng)化調(diào)整機(jī)制以來(lái),,商業(yè)銀行主要參照債券市場(chǎng)收益率和貸款市場(chǎng)報(bào)價(jià)利率(LPR)自主確定存款利率水平,。不同銀行根據(jù)自身資產(chǎn)負(fù)債管理需要,,對(duì)中長(zhǎng)期存款利率實(shí)施差異化定價(jià)策略,這種市場(chǎng)化定價(jià)機(jī)制客觀上形成了部分期限存款利率“倒掛”現(xiàn)象,。

股份制銀行也出現(xiàn)了類似的情況,。中信銀行3年期存款利率1.90%與5年期存款利率1.60%之間存在“倒掛”。招商銀行“靈動(dòng)存”存款系列,,一年期年利率為1.60%,,二年期為1.70%,三年期為1.50%,,五年期為1.55%,。客戶經(jīng)理解釋稱這是招行推出的特色存款產(chǎn)品,,但具體特色未作過多解釋,。

城商行中也出現(xiàn)了利率“倒掛”的現(xiàn)象。寧波銀行5年定期存款利率為1.85%,,而3年定期存款利率最高達(dá)2.05%;江蘇銀行5年定期存款利率則與3年定期存款利率持平,,最高均為2.10%。這樣的情況非常罕見,。張興記得上一次出現(xiàn)存款利率“倒掛”還是在2022年,,當(dāng)年7月,工商銀行3年期存款利率可以達(dá)到3.15%,,5年期卻只有2.75%,。因此,張興幾乎是毫不猶豫地選擇了3年期存款,。而今,,這筆存款就快到期,等待張興的卻只有“1字頭”的利率了,。

目前,,國(guó)有大行已經(jīng)進(jìn)入了存款利率“1時(shí)代”。工農(nóng)中建交各期限整存整取掛牌利率相同,,1年期,、2年期,、3年期、5年期分別為1.10%,、1.20%,、1.50%、1.55%,,郵儲(chǔ)銀行1年期為1.13%,,其他期限相同?!?年前的3%你愛搭不理,,2025年再存已是今非昔比了?!睆埮d感嘆,。

罕見的利率“倒掛”背后,是當(dāng)下存款業(yè)務(wù)的邏輯發(fā)生了階段性變化,。對(duì)銀行來(lái)說(shuō),,儲(chǔ)戶的存款相當(dāng)于銀行的“負(fù)債”。調(diào)整存款利息,,其實(shí)是在調(diào)整負(fù)債結(jié)構(gòu),,從而減輕負(fù)擔(dān)。隨著央行持續(xù)推行寬松貨幣政策以刺激經(jīng)濟(jì)增長(zhǎng),,市場(chǎng)普遍預(yù)計(jì)未來(lái)利率可能會(huì)進(jìn)一步下降,。因此,銀行對(duì)于長(zhǎng)期資金的需求并不迫切,,反而更傾向于降低長(zhǎng)期存款利率,,減少成本負(fù)擔(dān)。

此外,,受年初信貸投放以及春節(jié)等因素影響,,銀行在短期內(nèi)吸引資金流入的需求較高,通過提高短期存款利率來(lái)增強(qiáng)競(jìng)爭(zhēng)力,。站在銀行管理的角度,,存款利率“倒掛”現(xiàn)象映射到商業(yè)銀行經(jīng)營(yíng)中的“久期管理”,即通過調(diào)整資產(chǎn)和負(fù)債的久期結(jié)構(gòu),,使資產(chǎn)和負(fù)債的價(jià)值與利率變動(dòng)的敏感性相匹配,。在未來(lái)利率下降的預(yù)期下,總體是希望客戶存得更“短”一些,,減少長(zhǎng)期存款的占比,,進(jìn)而降低利率風(fēng)險(xiǎn),從而保證銀行的利潤(rùn)。

國(guó)家金融監(jiān)督管理總局發(fā)布的最新數(shù)據(jù)顯示,,2024年第四季度,,商業(yè)銀行凈息差為1.52%,環(huán)比下降0.01個(gè)百分點(diǎn),,仍低于1.8%的警戒線,。民銀研究指出,2024年上半年,,42家上市銀行負(fù)債成本率較上年同期下降約6bp,,但資產(chǎn)收益率較上年同期下降約27bp,遠(yuǎn)高于負(fù)債成本率降幅,,導(dǎo)致凈息差承壓明顯,。凈息差是銀行經(jīng)營(yíng)管理的“生命線”,控制負(fù)債成本對(duì)呵護(hù)凈息差至關(guān)重要,。在這樣的壓力下,,商業(yè)銀行通過調(diào)整存款期限結(jié)構(gòu),,降低長(zhǎng)期存款利率,,增加低成本存款占比,有助于緩解凈息差壓力,。

回顧2024年,,LPR(貸款市場(chǎng)報(bào)價(jià)利率)經(jīng)過了3輪調(diào)整,1年期LPR累計(jì)下降35個(gè)基點(diǎn),,5年期以上LPR累計(jì)下降60個(gè)基點(diǎn),。LPR下降意味著銀行貸款收益降低,這倒逼銀行降低存款利率以減少成本,。與LPR下調(diào)對(duì)應(yīng),,2024年銀行掛牌利率在7月與10月經(jīng)歷了兩輪調(diào)整。最新一輪調(diào)整后,,國(guó)有六大行存款掛牌利率均跌破2%,。以國(guó)有大行五年期定期存款掛牌利率為例,其從2.0%先后降至1.8%,、1.55%,。根據(jù)當(dāng)前的利率環(huán)境,貨幣政策寬松持續(xù)傳導(dǎo)的情況下,,預(yù)期存款利率有可能再下調(diào)50—100個(gè)基點(diǎn),,在不久的將來(lái),我國(guó)存款利率進(jìn)一步接近1%的概率在增大,。

存款利率“倒掛”給儲(chǔ)戶們出了一道難題,。較高的短期存款利率可能促使儲(chǔ)戶傾向于選擇1至3年期存款。但到期后利率可能進(jìn)一步下降,儲(chǔ)戶需面臨再投資風(fēng)險(xiǎn),。普通人做存款決策時(shí)需綜合考慮流動(dòng)性需求與未來(lái)利率走勢(shì),,合理規(guī)劃資金配置,避免因短期利率誘惑而忽視長(zhǎng)期收益的平衡性,。

靠定期存款“躺賺”的時(shí)代已經(jīng)結(jié)束了,,張興不得不尋找存款的“替代”方式。最近他在蹲守各家銀行的大額存單轉(zhuǎn)讓,,想撿漏3%以上的大額存單,,但定點(diǎn)搶了幾次都沒成功。存款利率降低意味著存款收益將大幅度減少,,如果想獲取更高的資產(chǎn)收益,,就需要對(duì)資產(chǎn)進(jìn)行更精細(xì)的配置規(guī)劃了。存款利率下調(diào)或?qū)⑦M(jìn)一步帶動(dòng)存款向理財(cái)“搬家”,。2024年以來(lái),,多家銀行理財(cái)公司實(shí)現(xiàn)了規(guī)模大增。普益標(biāo)準(zhǔn)指出,,存款利率跌破2%后,,理財(cái)產(chǎn)品的相對(duì)收益優(yōu)勢(shì)顯現(xiàn),部分資金轉(zhuǎn)向銀行理財(cái),。但多數(shù)投資者對(duì)權(quán)益類資產(chǎn)配置比例相對(duì)較高的產(chǎn)品接受程度有限,,機(jī)構(gòu)仍需在風(fēng)險(xiǎn)匹配、投后管理,、投資者教育等方面加大投入,。

張興最近也在猶豫,存款到期后是繼續(xù)放在銀行,,還是選擇其他的理財(cái)方式,。客戶經(jīng)理向他推介中長(zhǎng)期投資收益相對(duì)穩(wěn)健的理財(cái)產(chǎn)品,,種類之豐富讓他眼花繚亂,。不過其中投資風(fēng)險(xiǎn)也值得注意。張興在社交平臺(tái)上發(fā)現(xiàn),,近期銀行理財(cái)產(chǎn)品收益普遍呈下行趨勢(shì),,有投資者曬出近期固收類理財(cái)產(chǎn)品收益情況,不少人出現(xiàn)了收益下降甚至虧損的情況,。普益標(biāo)準(zhǔn)數(shù)據(jù)顯示,,今年2月,銀行理財(cái)產(chǎn)品收益率整體延續(xù)下行趨勢(shì),,各類理財(cái)產(chǎn)品的年化收益率普遍下降,,短期收益跌幅尤為明顯,。收益率下降的主要原因包括債券市場(chǎng)調(diào)整、理財(cái)機(jī)構(gòu)策略調(diào)整等,。

“存款儲(chǔ)蓄幾乎是唯一可以實(shí)現(xiàn)保本穩(wěn)賺的理財(cái)方式,,省心省力。其他很多更高利率的產(chǎn)品客戶經(jīng)理介紹說(shuō)都是浮動(dòng)收益,,根本沒有‘保本’這一說(shuō),。不僅需要結(jié)合自身情況選擇適合的產(chǎn)品,也必須對(duì)自己的決策負(fù)責(zé)了,?!睆埮d感慨。

1條朋友圈求助保住400畝葡萄,!多虧了這條朋友圈

巴爾德受傷 馬丁能否撐起巴薩的三冠王夢(mèng)想 年輕球隊(duì)的挑戰(zhàn)

夫妻中千萬(wàn)大獎(jiǎng)稱不告訴孩子 等待孩子成熟再告知

大V:烏軍在庫(kù)爾斯克損失極為慘重 俄軍反擊得勝

夫妻中千萬(wàn)大獎(jiǎng)稱不告訴孩子 等待孩子成熟再告知

日本發(fā)生食物中毒事件 已有1人死亡 諾如病毒成疑兇

“對(duì)等關(guān)稅”重創(chuàng)美國(guó)小企業(yè) 反噬自身經(jīng)濟(jì)

美對(duì)等關(guān)稅這劑藥反噬自身 單邊主義終損己利

打扮成埃及女王逛大英博物館 博主吐槽引熱議

韓國(guó)前總統(tǒng)尹錫悅今日受刑事審判 面臨終身監(jiān)禁風(fēng)險(xiǎn)

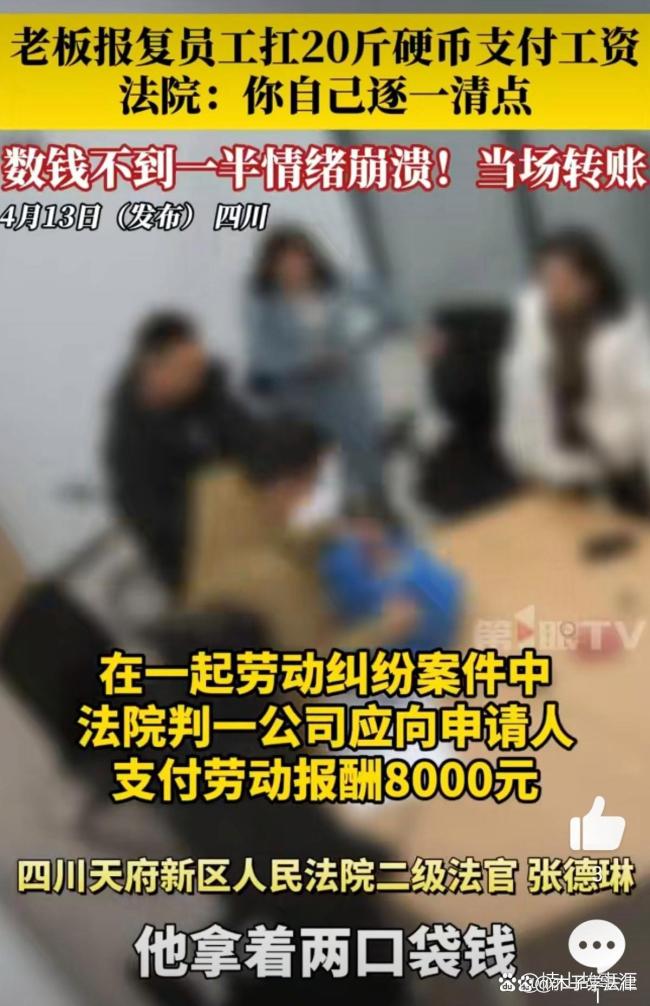

老板為報(bào)復(fù)員工扛20斤硬幣支付工資 惡意履行觸法網(wǎng)

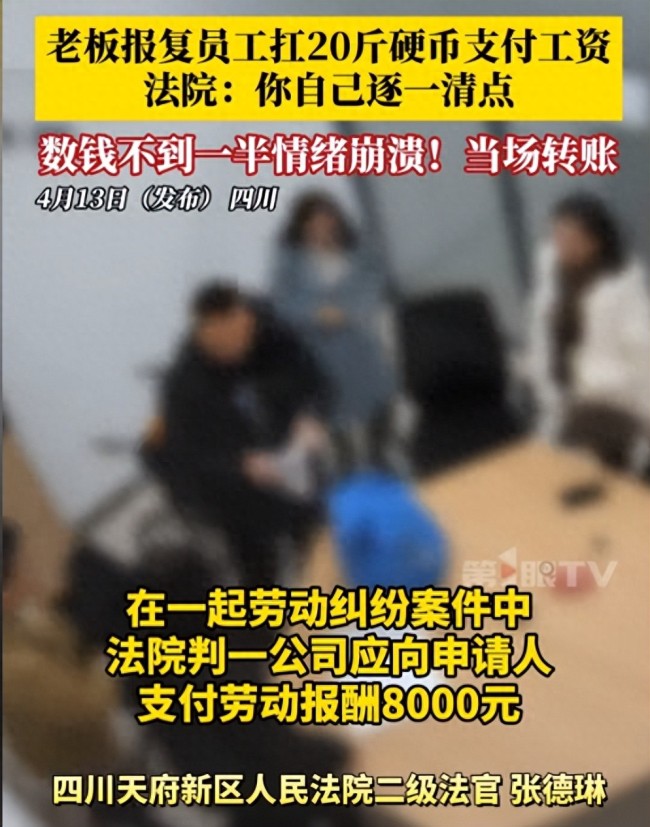

關(guān)稅博弈下A股涌現(xiàn)增持回購(gòu)潮 積極信號(hào)頻現(xiàn)

中方果斷回?fù)?美軍“六代機(jī)”F-47危,!稀土管制加碼

八個(gè)有望抗住關(guān)稅沖擊的出海賽道 解鎖全球生活方式共建者新角色

1條朋友圈求助保住400畝葡萄!多虧了這條朋友圈

航模愛好者自制能飛上天的“殲-20” 紙箱變身特技戰(zhàn)機(jī)

美國(guó)突然宣布: 部分商品免除所謂“對(duì)等關(guān)稅” 電子產(chǎn)品獲豁免

無(wú)憂渡 夜華的頭套還留著呢 段半夏從懵懂少女成長(zhǎng)為守護(hù)者的弧光

12級(jí)大風(fēng)將蒙古獒幼崽刮到牧民家,,網(wǎng)友:我想要一只牛

臺(tái)媒又炒:解放軍軍機(jī)6架次,、軍艦7艘持續(xù)在臺(tái)海周邊活動(dòng) 大陸回應(yīng)震懾“臺(tái)獨(dú)”

余承東和工程師拼手速還贏了

俄為何空襲烏克蘭蘇梅市 教堂鐘聲下的悲劇

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

俄稱對(duì)華石油供應(yīng)管夠 滿足中國(guó)需求

《我的后半生》劇情有多狗血 家庭崩塌與人性覺醒

老板扛20斤硬幣付工資法官讓其清點(diǎn) 惡意刁難員工

高關(guān)稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

緬甸災(zāi)區(qū)進(jìn)入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

特朗普當(dāng)著孫女的面羞辱記者:看見了嗎?這些就是假新聞

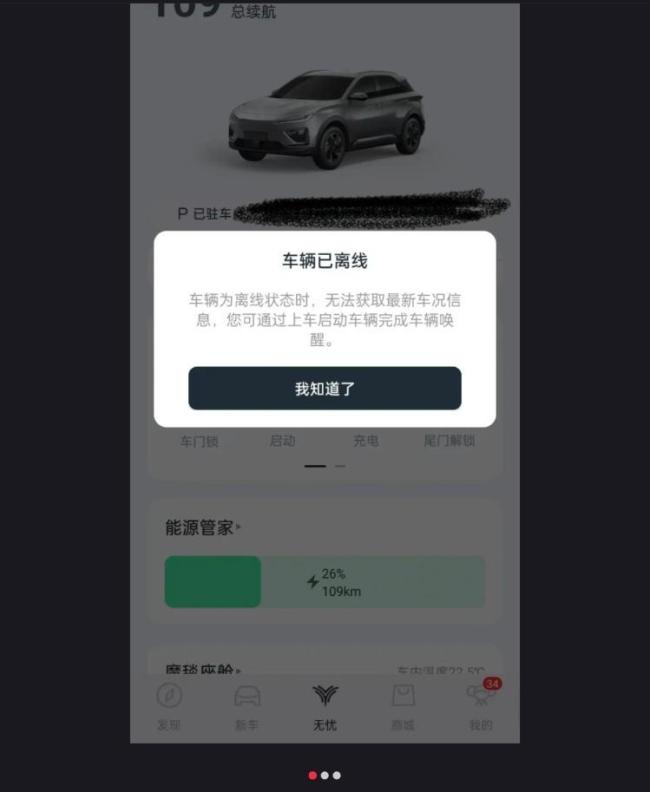

哪吒汽車 斷網(wǎng)事件引發(fā)信任危機(jī)

巴爾德受傷 馬丁能否撐起巴薩的三冠王夢(mèng)想 年輕球隊(duì)的挑戰(zhàn)

嚴(yán)格依法實(shí)施各項(xiàng)對(duì)美反制措施 維護(hù)國(guó)家主權(quán)安全發(fā)展利益

如何跟大國(guó)相處 美國(guó)還得補(bǔ)課

剖析甲亢哥中國(guó)行直播連續(xù)劇 全民狂歡的流量盛宴

專家稱關(guān)稅戰(zhàn)讓美國(guó)的盟友都不再相信它

相關(guān)新聞

錢存得越久越虧或成為現(xiàn)實(shí) 存款利率“倒掛”

存五年不如存三年,?存款利率“倒掛”,!錢存越久越虧可能正在成為現(xiàn)實(shí) 【 齊魯晚報(bào)·齊魯壹點(diǎn)旗下短視頻產(chǎn)品 】

2025-03-24 16:00:33錢存得越久越虧或成為現(xiàn)實(shí)未來(lái)可能錢存越久利息越少!長(zhǎng)期存款利率低于短期,,普通人該怎么存錢,?

2025-02-27 03:31:01未來(lái)可能錢存越久利息越少一汽豐田汽車越久越值錢,,你心動(dòng)了嗎?

2025-03-13 15:49:50一汽豐田汽車越久越值錢100萬(wàn)存款靠利息能不能躺平 未來(lái)可能錢存越久利息越少

2025-02-27 01:15:40100萬(wàn)存款靠利息能不能躺平玉米又漲了,!越漲越猛了

2025-01-21 11:12:30玉米又漲了越漲越猛了多家銀行中短期存款利率倒掛 特定銀行短期策略

2025-02-10 11:38:22多家銀行中短期存款利率倒掛