退休返聘工資超5000,,個稅怎么算,?

返聘退休人員退休金加上返聘工資超過5000元的個稅計算方式,主要依據(jù)《中華人民共和國個人所得稅法》的相關規(guī)定進行。

一,、返聘工資與退休金的性質(zhì)

返聘工資:退休后被返聘的個人所取得的收入,屬于勞務所得,,應按照“工資,、薪金所得”這一計稅項目來納稅。

退休金:根據(jù)個人所得稅法第四條第七項規(guī)定,,按照國家統(tǒng)一規(guī)定發(fā)給干部,、職工的退休費,免征個人所得稅,。

二,、個稅計算方式

返聘工資個稅計算:返聘工資作為勞務所得,應納入“工資,、薪金所得”這一計稅項目,。根據(jù)《中華人民共和國個人所得稅法》第六條,應納稅所得額的計算方式為:居民個人的綜合所得,,以每一納稅年度的收入額減除費用六萬元以及專項扣除,、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額,。所適用的稅率是百分之三至百分之四十五的超額累進稅率,。法規(guī)1

退休金不計入個稅:由于退休金免征個人所得稅,因此在計算返聘人員的應納稅所得額時,,退休金部分不計入其中,。

三、實際操作

在實際操作中,,返聘退休人員的個稅計算應僅針對其返聘工資部分進行,。即,將返聘工資減去相關扣除(如費用六萬元,、專項扣除,、專項附加扣除等)后的余額作為應納稅所得額,再按照百分之三至百分之四十五的超額累進稅率計算應繳個稅,。退休金部分則無需考慮,。法規(guī)2

綜上所述,返聘退休人員退休金加上返聘工資超過5000元時,,僅需對返聘工資部分按照“工資,、薪金所得”這一計稅項目計算個稅,,退休金部分免征個人所得稅。

13萬網(wǎng)友拒絕給何同學“一鍵三連”表達諷刺

日本大量未售出飯團遭丟棄 食品浪費引關注

前男友去世 女子替其照顧家人并還債 九年堅守情義

小伙重傷昏迷一個村救一個人 村醫(yī)及時施救化險為夷

易小星 我遺書都發(fā)出去了 驚魂飛行經(jīng)歷

美國對中國威脅最大的核潛艇力量信譽一落千丈,,到底發(fā)生了什么,?

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

前男友去世 女子替其照顧家人并還債 九年堅守情義

小鵬銷售承諾贈品門店要去網(wǎng)購,?車主:被當傻子耍

烏稱俄襲擊蘇梅市 已致34人死亡 救援行動持續(xù)進行

日本大量未售出飯團遭丟棄 食品浪費引關注

美防長威脅:如果談判失敗,美軍已準備好確保伊朗永遠不會擁有核武器 展示軍事打擊能力

被沙灘上這張心形婚紗照感動,!百名游客幫輪椅女孩圓夢站立婚紗照

一家3口被撞身亡案將開庭 家屬發(fā)聲 拒絕私了要求死刑

澳門世界杯首場平局:單曉娜2比2伯格斯特隆

2026冬奧會火炬設計即將揭曉 經(jīng)典瞬間預熱體育盛事

美脫口秀告誡特朗普不要惹惱中國 提及《孫子兵法》警告

40多年保護讓朱鹮從7只到過萬只 生態(tài)守護見證奇跡

高關稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

如何看待烏軍F-16戰(zhàn)機被俄擊落 神話破滅引發(fā)熱議

美軍將重返巴拿馬前美軍基地,?巴反對派指責美方發(fā)動“偽裝入侵” 引發(fā)民眾反感與抗議

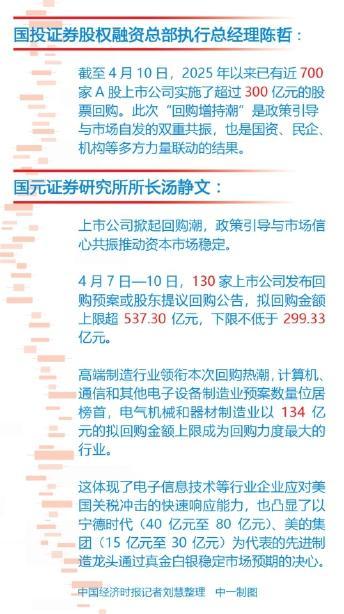

關稅博弈下A股涌現(xiàn)增持回購潮 積極信號頻現(xiàn)

與特朗普共面記者 她把臉擋了起來 尷尬現(xiàn)身橢圓辦

黃智賢:臺灣唯一出路是統(tǒng)一

神十九乘組即時反饋太空之家舒適度 問卷視頻記錄體驗

如何跟大國相處 美國還得補課

楊紫《家業(yè)》逛街路透,和美女們說說笑笑…

租賃手機安裝監(jiān)管鎖威脅消費者 租機暗藏高利貸陷阱

海關消殺截獲2000余只德國小蠊 嚴防有害病菌傳播

緬甸災區(qū)進入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

13萬網(wǎng)友拒絕給何同學“一鍵三連”表達諷刺

八個有望抗住關稅沖擊的出海賽道 解鎖全球生活方式共建者新角色

烏克蘭基輔市遭俄軍無人機襲擊:致3人受傷并引發(fā)火災

專家稱關稅戰(zhàn)讓美國的盟友都不再相信它

臺灣加權指數(shù)漲幅擴大至2% 盤初表現(xiàn)強勁

相關新聞

法定節(jié)假日加班工資怎么算 300%工資報酬

2024-11-13 22:43:01法定節(jié)假日加班工資怎么算清明節(jié)加班工資怎么算 假期加班費詳解

2025-04-04 09:49:45清明節(jié)加班工資怎么算臨近退休遭解聘老師退休前工資2000 合同到期引發(fā)爭議

2025-04-14 08:10:10臨近退休遭解聘老師退休前工資2000你目前的工資需要納稅嗎,?七成國人無需繳個稅

在中國,,大部分人的年收入未達到個人所得稅的起征點,尤其是那些年收入低于10萬元的人群,,普遍免于繳納個稅

2024-10-15 17:05:19你目前的工資需要納稅嗎董明珠稱格力發(fā)退休工資 強管理下的員工福利

2月20日,,《酌見》欄目發(fā)布了董明珠與俞敏洪的對話片段。在節(jié)目中,,董明珠提到已經(jīng)找到了格力的接班人,,并有三四個預備人選。俞敏洪則表示新東方還沒有找到合適的接班人

2025-02-21 08:09:06董明珠稱格力發(fā)退休工資老人退休工資2800卻花150萬買保險 家庭陷入困境

2024-12-10 15:24:16老人退休工資2800卻花150萬買保險