專家談年輕人不愿繳納養(yǎng)老金 經(jīng)濟(jì)壓力與認(rèn)知偏差共存(2)

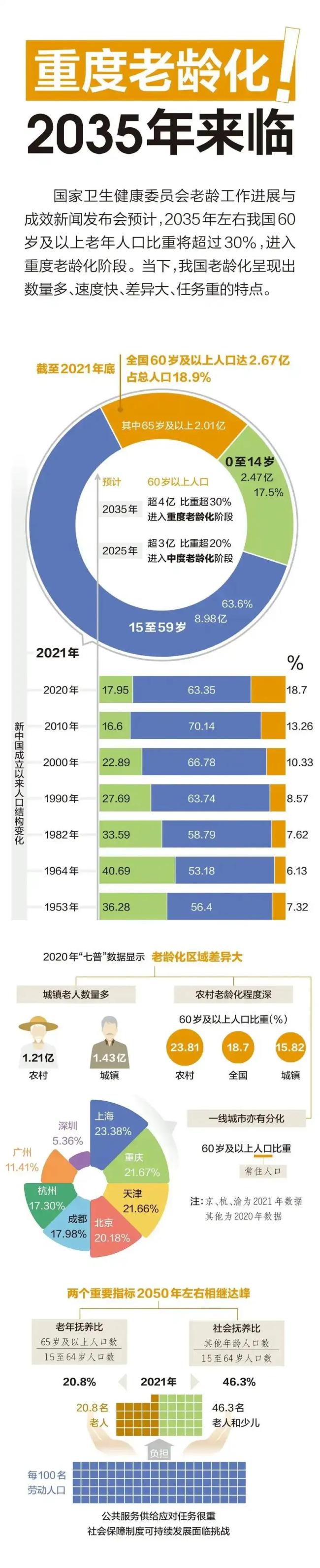

養(yǎng)老金雙軌制的存在使得不同地區(qū),、不同身份的退休人員養(yǎng)老金差距較大,。一些體制內(nèi)人員和經(jīng)濟(jì)發(fā)達(dá)地區(qū)的退休人員能夠領(lǐng)取高額養(yǎng)老金,,而普通企業(yè)退休人員和農(nóng)村居民的養(yǎng)老金相對較低,。這種不公平現(xiàn)象讓部分年輕人覺得繳納養(yǎng)老金的性價比不高,,尤其是那些來自農(nóng)村或經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)的年輕人,,他們認(rèn)為自己繳納的養(yǎng)老金最終無法為自己的父母或自己帶來足夠的養(yǎng)老保障,。

養(yǎng)老金并非完全由個人繳納,,它主要由個人賬戶和社會統(tǒng)籌賬戶兩部分組成,。個人賬戶中的資金來源于個人繳納的養(yǎng)老保險費(fèi),,這部分資金是專款專用,,用于個人退休后的養(yǎng)老金發(fā)放,。而社會統(tǒng)籌賬戶中的資金則來源于企業(yè)繳納的養(yǎng)老保險費(fèi),用于支付當(dāng)前已退休人員的養(yǎng)老金,。因此,,從個人賬戶的角度來看,養(yǎng)老金中有一部分確實(shí)是自己繳納的錢,,用于保障個人的養(yǎng)老權(quán)益,。

養(yǎng)老金制度具有一定的再分配功能。通過社會統(tǒng)籌賬戶,,將企業(yè)繳納的資金用于支付當(dāng)前老年人的養(yǎng)老金,,實(shí)現(xiàn)了不同代際之間的財富轉(zhuǎn)移。這種模式在一定程度上保障了老年人的基本生活需求,,但也導(dǎo)致部分年輕人覺得自己的錢被用于他人的養(yǎng)老,,而非完全為自己的未來儲備。然而,,從長遠(yuǎn)來看,,當(dāng)年輕人退休時,他們也將受益于下一代年輕人繳納的養(yǎng)老金,,從而實(shí)現(xiàn)養(yǎng)老保障的循環(huán),。

宋雨琦《奔跑吧》錄制過程中疑似摔倒受傷,宋雨琦發(fā)文報平安

小女孩一句不痛聽得眼淚下來了,!

警校畢業(yè)女生在泰山做陪爬月入近2萬 體力與情緒價值并重

燕云十六聲 庫克丁磊共賞新版本

俄烏戰(zhàn)爭今年能結(jié)束嗎 澤連斯基下臺成關(guān)鍵

為何美軍六代機(jī)有鴨翼不被看好 設(shè)計爭議頻出

漂流小孩哥家屬叮囑大家不要效仿 安全教育引深思

臺教師區(qū)桂芝:我是堂堂正正中國人,,堅守文化立場

宋雨琦《奔跑吧》錄制過程中疑似摔倒受傷,宋雨琦發(fā)文報平安

美國為何調(diào)停俄烏沖突卻要攻打胡塞 調(diào)停努力受阻

馬斯克回應(yīng)特朗普對進(jìn)口汽車加征關(guān)稅 特斯拉受重創(chuàng)

港澳辦再轉(zhuǎn)文:中國人需要挺起胸膛 資本流向關(guān)乎國家大義

警校畢業(yè)女生在泰山做陪爬月入近2萬 體力與情緒價值并重

廣州地鐵 十號線沖刺運(yùn)營調(diào)試階段

1年賺2600億的海爾爆火不只靠老板 天賜流量開啟了海爾的瘋狂營業(yè)之路

埃及觀光潛艇沉沒事故 已致6死21傷 多國游客受影響

念無雙臺詞狀態(tài)好原聲配音給力 唐嫣劉學(xué)義領(lǐng)銜古裝仙俠劇好評開播

北約秘書長警告:若俄羅斯對波蘭或其他盟國發(fā)動任何攻擊,,北約將作出“毀滅性”回應(yīng) 展現(xiàn)堅定立場

研究生耗時5年編成高中班史 青春回憶的珍貴禮物

大鵝多處烤熟仍不離開被燒死同伴 忠心守候感動人心

李嘉誠賣港口給美國 迎來關(guān)鍵一周 巴拿馬運(yùn)河最近成為焦點(diǎn)

韓國山火危及世界文化遺產(chǎn)村落 千年古跡受損嚴(yán)重

美媒炒作馬斯克親華威脅國家安全 獵巫行動越洋延伸

比亞迪申請"比亞迪二郎神"商標(biāo) 新商標(biāo)注冊中

外交部回應(yīng)長江和記出售海外港口 反對經(jīng)濟(jì)脅迫行為

4名美國士兵在立陶宛與白俄羅斯邊境訓(xùn)練期間失蹤,,裝甲車沉在水里 搜救行動持續(xù)進(jìn)行中

小女孩一句不痛聽得眼淚下來了!

雪莉哥哥說金秀賢是性虐待狂 謠言四起引發(fā)爭議

巴西總統(tǒng):不會對美加關(guān)稅坐以待斃,,將采取有利應(yīng)對措施

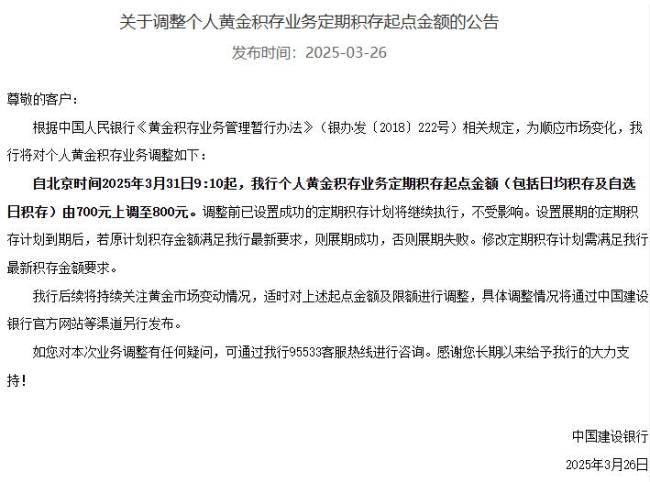

多家銀行積存金起購金額上調(diào)至800元 跟隨金價上漲調(diào)整

微信上線附近的工作 零工搜索更便捷

大V:美不讓洛馬造六代機(jī)是因有教訓(xùn) F-35問題頻出引發(fā)擔(dān)憂

美宇航員滯留200余天換來了什么 微薄補(bǔ)貼與身體透支

記者現(xiàn)場解讀埃爾多安的危機(jī):土耳其示威潮涌,,反對派誓言“最后一戰(zhàn)”

雷軍發(fā)文紀(jì)念小米SU7上市一周年 一年輝煌成就回顧

相關(guān)新聞

郭樹清談年輕人不愿意交個人養(yǎng)老金 要考慮長遠(yuǎn)

2025-03-26 12:48:21郭樹清談年輕人不愿意交個人養(yǎng)老金年輕人為何不愿生育 壓力山大難承受

2024-10-20 14:17:34年輕人為何不愿生育代表談年輕人熬夜,!代表提醒年輕人11點(diǎn)入睡

2025-03-12 01:54:37代表談年輕人熬夜年輕人不愿進(jìn)廠老板看上了機(jī)器人 1年回本成趨勢

2025-03-24 16:41:15年輕人不愿進(jìn)廠老板看上了機(jī)器人30歲的年輕人正當(dāng)年,不同行業(yè)的年輕人談30歲是不是人生分水嶺

2024-12-27 14:50:0830歲的年輕人正當(dāng)年專家:在允許范圍區(qū)間提早退休 養(yǎng)老金不打折

2024-09-14 10:10:44專家:在允許范圍區(qū)間提早退休