高盛亞太區(qū)總裁施南德:中國成全球資本關(guān)注焦點,市場潛力巨大(2)

高盛研究發(fā)現(xiàn),,經(jīng)濟增長通常會在大規(guī)模經(jīng)濟體債務(wù)繁榮末期出現(xiàn)放緩,,并由于內(nèi)需疲軟,經(jīng)濟增速將保持在相對低迷的水平,。如果通脹率下降1%至2%,,政策利率平均下降2%。因此,,債務(wù)負擔過重和經(jīng)濟增長放緩給央行帶來壓力,,迫使其降低政策利率,以支持債務(wù)償還和促進經(jīng)濟活動,。這對債務(wù)水平較高的亞洲經(jīng)濟體如中國有參考意義,,可能需要進一步降低利率以支持經(jīng)濟增長及穩(wěn)定債務(wù)。

當前全球利率環(huán)境各地區(qū)差異明顯,。例如,,德國或?qū)U大財政支出,推升歐洲利率水平,;預(yù)計亞洲將出現(xiàn)范圍廣泛但幅度相對較小的降息周期,;美國市場對關(guān)稅,、預(yù)算削減相關(guān)影響前景不明,市場對經(jīng)濟增長前景擔憂加??;中國方面,長期利率從年初的低水平略微提升,,主要推動因素是增量政策和近期擴大財政政策支持力度的種種跡象,。

施南德認為,從各國對美聯(lián)儲政策的敏感度來看,,新興市場國家的央行正在有策略地進行管理和回應(yīng),。2024年底,新興市場各國央行對美聯(lián)儲政策的敏感度已升至過去20年來的最高水平,。國內(nèi)財政政策、貨幣和信貸供應(yīng)的趨勢以及全球政策的變化發(fā)展,,影響了各國央行應(yīng)對通脹和增長問題的能力,。到目前為止,各國央行采取寬松政策仍然受到一定影響,,但不會改變最終的政策方向,。

近十年來,政策制定者也更為關(guān)注金融領(lǐng)域新的風險因素,。施南德建議,,政策制定者和監(jiān)管應(yīng)維護和建設(shè)市場信心,保持政策的明確性和可預(yù)見性,,緊跟科技發(fā)展步伐,,保持國際交流并分享經(jīng)驗教訓,避免因缺乏協(xié)調(diào)性而出現(xiàn)溢出效應(yīng)和不穩(wěn)定,。

劉亦菲吃火鍋被偶遇,,下樓梯姿態(tài)婀娜又輕盈,像拍偶像劇

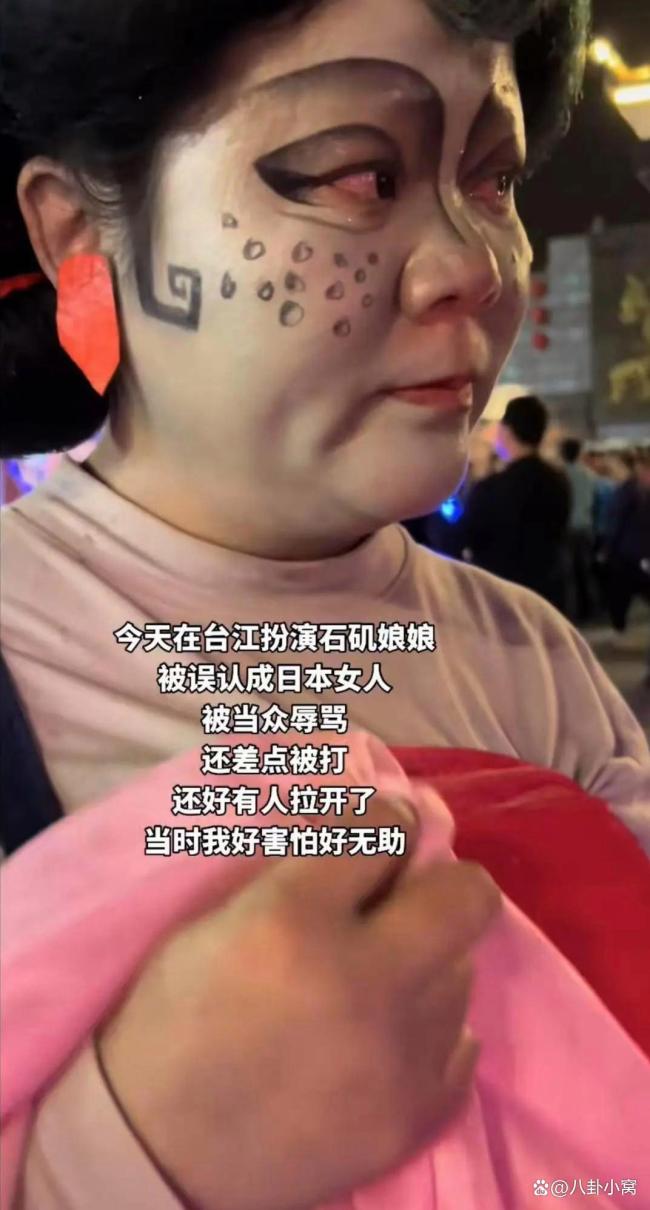

女子扮演石磯娘娘被當街辱罵 文化誤讀引發(fā)沖突

全紅嬋正在面對生長發(fā)育陣痛期 體重身高影響表現(xiàn)

學者:歐洲對美對華態(tài)度正逆轉(zhuǎn) 五角大樓大洗牌玄機

專家談美國關(guān)稅政策對中國外貿(mào)影響 加劇全球貿(mào)易不確定性

新加坡第一季度GDP同比增長3.8% 略低于預(yù)期

劉亦菲吃火鍋被偶遇,,下樓梯姿態(tài)婀娜又輕盈,,像拍偶像劇

問界M8太能造了 卓越性能引熱議

中歐達成突破性共識 電動汽車關(guān)稅談判啟動

告別雪球,“中國巴菲特”暫停投資布道的秘密 長鏡頭

增長1.3%,!中國外貿(mào)首季平穩(wěn)開局 進出口逐月回升

中越將開展第38次北部灣聯(lián)合巡邏 增進兩軍合作

美稱中美已通過中間人就關(guān)稅初步接觸 中方堅決反對美方霸凌行徑

俄總統(tǒng)新聞秘書佩斯科夫秀花滑技術(shù) 絲滑入場

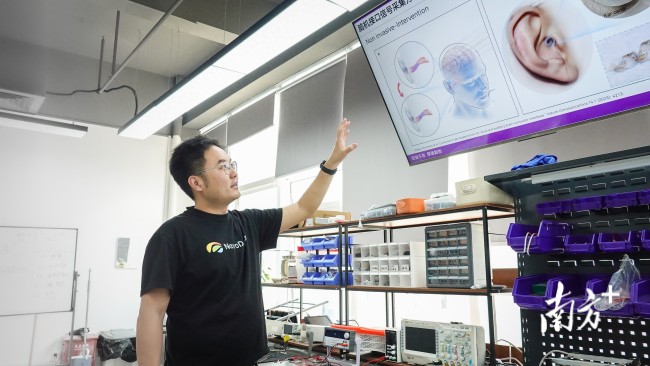

清華博士在中山造“腦機” 夢想走進現(xiàn)實

大V:為防烏閃擊布良斯克俄率先發(fā)難

專家:俄軍有三大教訓需總結(jié) 反無人機成重點

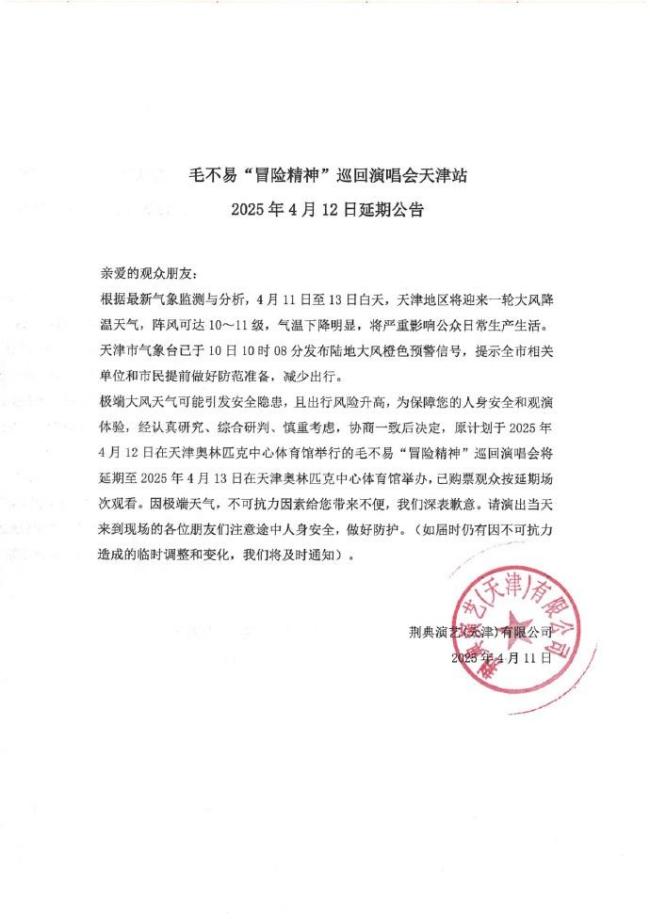

毛不易演唱會 因大風延期舉辦

烏方證實一飛行員已死亡 F-16戰(zhàn)機被擊落

石破茂與日企高管會面:關(guān)稅政策取消還“需要一點時間”

4000份罷免傅崐萁連署書有誤 罷團緊急喊話重簽

美一小型飛機墜毀至少一人死亡 載6人小飛機失事

油價17日將大幅下調(diào) 或迎近三年最大降幅

重慶?成都,50分鐘飚攏,!時速350公里高鐵有新進展 玄天湖大橋順利合龍

俄烏沖突距離?;疬€有多遠 普京與美特使密談4小時

尹錫悅出席涉內(nèi)亂罪刑事審判首場公審

毛寧轉(zhuǎn)發(fā)王毅霸氣言論 彰顯中國決心

人民幣成全球第三大貿(mào)易融資貨幣 國際金融機構(gòu)積極參與熊貓債發(fā)行

原本要發(fā)美國的摩托車暫停出貨 車間趕制歐洲訂單

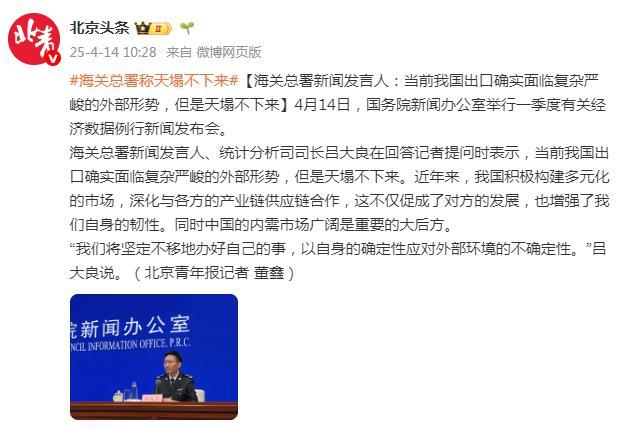

海關(guān)總署:天塌不下來 堅定應(yīng)對不確定性

女子扮演石磯娘娘被當街辱罵 文化誤讀引發(fā)沖突

美方悄然豁免手機電腦對等關(guān)稅 緩解消費者漲價壓力

全紅嬋正在面對生長發(fā)育陣痛期 體重身高影響表現(xiàn)

總臺記者起底維修騙保利益鏈 揭秘虛假維修內(nèi)幕

28歲西北網(wǎng)紅鄭世杰癌癥離世 英年早逝引哀思

相關(guān)新聞

A股年薪800萬女總裁辭職 曾任德州儀器中國區(qū)總裁

2025-03-11 10:14:14A股年薪800萬女總裁辭職“扎根亞太,、建設(shè)亞太、造福亞太”

11月13日至17日,,國家主席習近平將赴秘魯利馬出席亞太經(jīng)合組織第三十一次領(lǐng)導(dǎo)人非正式會議并對秘魯進行國事訪問,。

2024-11-12 09:51:59“扎根亞太、建設(shè)亞太,、造福亞太”上海迪士尼度假區(qū)宣布新總裁任命 包兆天接棒

2025-01-24 14:57:35上海迪士尼度假區(qū)宣布新總裁任命阿斯利康中國區(qū)總裁王磊正配合調(diào)查 公司運營正常

2024-10-31 04:57:00阿斯利康中國區(qū)總裁王磊正配合調(diào)查啤酒賣不動,,百威中國區(qū)找來新總裁 市場挑戰(zhàn)促人事變動

2024-11-10 18:58:00啤酒賣不動王元琳任榮耀中國區(qū)總裁 接替倪嘉悅職務(wù)

2025-01-28 10:54:10王元琳任榮耀中國區(qū)總裁