騰訊90億元入股育碧新公司 深化全球游戲布局

3月27日晚間,全球游戲巨頭育碧宣布與騰訊達(dá)成深度合作,,成立一家專注于《刺客信條》《彩虹六號(hào)》《孤島驚魂》三大IP的新子公司。騰訊以11.6億歐元注資,持股25%,。此次交易對(duì)育碧新子公司的投前估值達(dá)40億歐元,,這意味著按照2023財(cái)年至2025財(cái)年的預(yù)計(jì)平均銷售額計(jì)算,,估值倍數(shù)約為4倍,,側(cè)面體現(xiàn)出市場(chǎng)對(duì)頂級(jí)游戲IP的認(rèn)可。新子公司將獨(dú)立運(yùn)營(yíng),,擁有專屬管理團(tuán)隊(duì),,育碧仍能享受極大的自主權(quán)。

新公司重點(diǎn)推動(dòng)三大IP向“長(zhǎng)青化”生態(tài)轉(zhuǎn)型,,包括強(qiáng)化單人劇情,、加快多人內(nèi)容更新及探索免費(fèi)模式,。騰訊總裁劉熾平非常樂(lè)見(jiàn)于通過(guò)這次投資來(lái)進(jìn)一步鞏固與育碧的長(zhǎng)期合作伙伴關(guān)系,認(rèn)為育碧游戲系列有巨大的潛力發(fā)展成為長(zhǎng)期的長(zhǎng)青游戲平臺(tái),。

近年來(lái),,騰訊持續(xù)加碼全球游戲資產(chǎn),此前已投資《堡壘之夜》開(kāi)發(fā)商Epic Games,、《艾爾登法環(huán)》廠商FromSoftware等,。此次入股育碧核心IP子公司,有助于騰訊獲取高端主機(jī)游戲內(nèi)容,,補(bǔ)足其移動(dòng)游戲主導(dǎo)的生態(tài)短板,。

育碧CEO伊夫·吉列莫在公告中強(qiáng)調(diào),這是改變育碧運(yùn)營(yíng)模式的基礎(chǔ)性一步,,將使公司既靈活又具雄心,。新子公司將通過(guò)“輕資產(chǎn)化”運(yùn)營(yíng)釋放創(chuàng)作潛力,母公司則聚焦新興IP孵化與前沿技術(shù)布局,。根據(jù)協(xié)議,,新子公司將專注于“常青游戲平臺(tái)”開(kāi)發(fā),通過(guò)高頻內(nèi)容更新,、免費(fèi)模式及社交功能延長(zhǎng)IP生命周期,。這與騰訊近年提出的“超級(jí)數(shù)字場(chǎng)景”戰(zhàn)略高度契合——即通過(guò)跨平臺(tái)、服務(wù)型游戲提升用戶忠誠(chéng)度與變現(xiàn)效率,。

騰訊作為少數(shù)股東,,不僅帶來(lái)資金支持,更推動(dòng)育碧向“游戲即服務(wù)(GaaS)”模式轉(zhuǎn)型——加速內(nèi)容迭代,、引入免費(fèi)游玩機(jī)制,、強(qiáng)化跨平臺(tái)社交功能,形成“單次付費(fèi)+長(zhǎng)期訂閱”的混合變現(xiàn)體系,。在商業(yè)模式創(chuàng)新之外,,騰訊此次投資也凸顯其對(duì)3A級(jí)主機(jī)游戲IP的長(zhǎng)期看好。

本次交易結(jié)構(gòu)設(shè)計(jì)中,,育碧保留子公司控股權(quán)及財(cái)務(wù)報(bào)表合并權(quán),,同時(shí)通過(guò)知識(shí)產(chǎn)權(quán)許可獲得持續(xù)分成。這種“輕資產(chǎn)合作”模式既緩解了育碧的債務(wù)壓力,,又避免了騰訊因完全收購(gòu)可能面臨的歐盟監(jiān)管風(fēng)險(xiǎn),。

事實(shí)上,在2024年10月,,就有媒體報(bào)道稱,騰訊正在與育碧創(chuàng)始人Guillemot家族探討聯(lián)合收購(gòu)育碧的可能性,。雙方均希望借此提升育碧當(dāng)前低迷的市場(chǎng)價(jià)值,,其中一個(gè)備受矚目的方案是聯(lián)手將育碧私有化,。然而,相關(guān)方案仍處于早期階段,,且雙方也在同步考慮其他可行方案,。

對(duì)騰訊而言,投資育碧新子公司是其海外市場(chǎng)布局的重要一步,。騰訊在國(guó)內(nèi)游戲市場(chǎng)占據(jù)重要地位,,但海外市場(chǎng)競(jìng)爭(zhēng)激烈,挑戰(zhàn)重重,。2024年財(cái)報(bào)數(shù)據(jù)顯示,,騰訊游戲海外市場(chǎng)收入達(dá)到580億元,同比增長(zhǎng)9%,,第四季度同比增長(zhǎng)15%,,創(chuàng)下歷史新高。不過(guò),,這些成績(jī)主要依賴此前通過(guò)注資,、收購(gòu)等形式布局的海外廠商。

育碧在歐美等海外市場(chǎng)擁有深厚根基,,其經(jīng)典游戲品牌在全球范圍內(nèi)積累了大量忠實(shí)用戶,。騰訊希望通過(guò)投資育碧新子公司,借助育碧的品牌影響力,、研發(fā)能力以及在海外市場(chǎng)的運(yùn)營(yíng)經(jīng)驗(yàn),,進(jìn)一步拓展自身在全球游戲市場(chǎng)的版圖。

騰訊近年海外游戲投資明顯轉(zhuǎn)向“少數(shù)股權(quán)+核心IP”組合,。2023年,,其參投波蘭開(kāi)發(fā)商Techland和瑞典Embracer集團(tuán);2024年初,,與日本角川集團(tuán)成立合資公司開(kāi)發(fā)IP手游,。與此前全資收購(gòu)Riot Games、Supercell相比,,當(dāng)前策略更注重風(fēng)險(xiǎn)分散,。

育碧交易中的“知識(shí)產(chǎn)權(quán)許可”條款尤為關(guān)鍵。子公司獲得三大IP的永久獨(dú)家授權(quán),,但所有權(quán)仍歸育碧母公司,。這種做法既保障了騰訊的長(zhǎng)期內(nèi)容供給,又避免了如微軟收購(gòu)動(dòng)視暴雪面臨的反壟斷審查,。

然而,,文化差異與運(yùn)營(yíng)本地化仍是潛在風(fēng)險(xiǎn)點(diǎn)。騰訊此前投資的《流放之路》開(kāi)發(fā)商Grinding Gear Games、《星際戰(zhàn)甲》開(kāi)發(fā)商Digital Extremes均承諾保持創(chuàng)作自主權(quán),。此次育碧子公司雖設(shè)立獨(dú)立管理層,,但如何平衡騰訊的“服務(wù)型游戲”理念與育碧傳統(tǒng)的單機(jī)敘事優(yōu)勢(shì),將考驗(yàn)雙方協(xié)作能力,。

育碧當(dāng)前業(yè)績(jī)與游戲市場(chǎng)表現(xiàn)面臨多重困境,,新作品表現(xiàn)不佳是一大挑戰(zhàn)。市場(chǎng)環(huán)境的變化也對(duì)育碧產(chǎn)生了顯著影響,。隨著游戲市場(chǎng)競(jìng)爭(zhēng)加劇,,玩家對(duì)游戲體驗(yàn)的期望不斷提高,對(duì)游戲品質(zhì)和創(chuàng)新性的要求日益嚴(yán)格,。育碧在應(yīng)對(duì)這些市場(chǎng)變化時(shí)顯得力不從心,,未能及時(shí)推出滿足玩家需求的新作品,導(dǎo)致市場(chǎng)份額被競(jìng)爭(zhēng)對(duì)手蠶食,。此外,,育碧在成本控制和研發(fā)效率方面也存在問(wèn)題,部分項(xiàng)目投入巨大但回報(bào)不佳,,研發(fā)效率的提升也面臨挑戰(zhàn),。

此番騰訊加持下,育碧能否“大力出奇跡”,,有待市場(chǎng)玩家檢驗(yàn),。

問(wèn)界M8太能造了 卓越性能引熱議

重慶?成都,50分鐘飚?dāng)n,!時(shí)速350公里高鐵有新進(jìn)展 玄天湖大橋順利合龍

俄總統(tǒng)新聞秘書佩斯科夫秀花滑技術(shù) 絲滑入場(chǎng)

尹錫悅出席涉內(nèi)亂罪刑事審判首場(chǎng)公審

人民幣成全球第三大貿(mào)易融資貨幣 國(guó)際金融機(jī)構(gòu)積極參與熊貓債發(fā)行

俄烏沖突距離?;疬€有多遠(yuǎn) 普京與美特使密談4小時(shí)

油價(jià)17日將大幅下調(diào) 或迎近三年最大降幅

重慶?成都,,50分鐘飚?dāng)n,!時(shí)速350公里高鐵有新進(jìn)展 玄天湖大橋順利合龍

美方悄然豁免手機(jī)電腦對(duì)等關(guān)稅 緩解消費(fèi)者漲價(jià)壓力

專家談美國(guó)關(guān)稅政策對(duì)中國(guó)外貿(mào)影響 加劇全球貿(mào)易不確定性

中越將開(kāi)展第38次北部灣聯(lián)合巡邏 增進(jìn)兩軍合作

原本要發(fā)美國(guó)的摩托車暫停出貨 車間趕制歐洲訂單

尹錫悅涉內(nèi)亂罪首場(chǎng)公審 關(guān)鍵證人將出庭

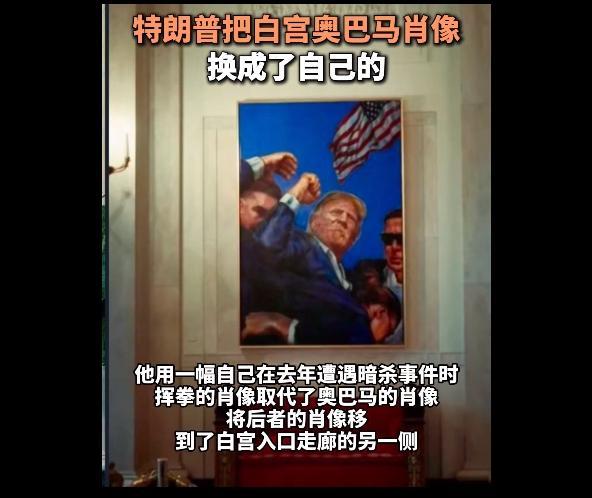

特朗普把暗殺事件肖像掛進(jìn)白宮 白宮新作引關(guān)注

總臺(tái)記者起底維修騙保利益鏈 揭秘虛假維修內(nèi)幕

石破茂與日企高管會(huì)面:關(guān)稅政策取消還“需要一點(diǎn)時(shí)間”

中歐達(dá)成突破性共識(shí) 電動(dòng)汽車關(guān)稅談判啟動(dòng)

建設(shè)家鄉(xiāng)!80后碩士讀書20年成了守村人

專家:俄軍有三大教訓(xùn)需總結(jié) 反無(wú)人機(jī)成重點(diǎn)

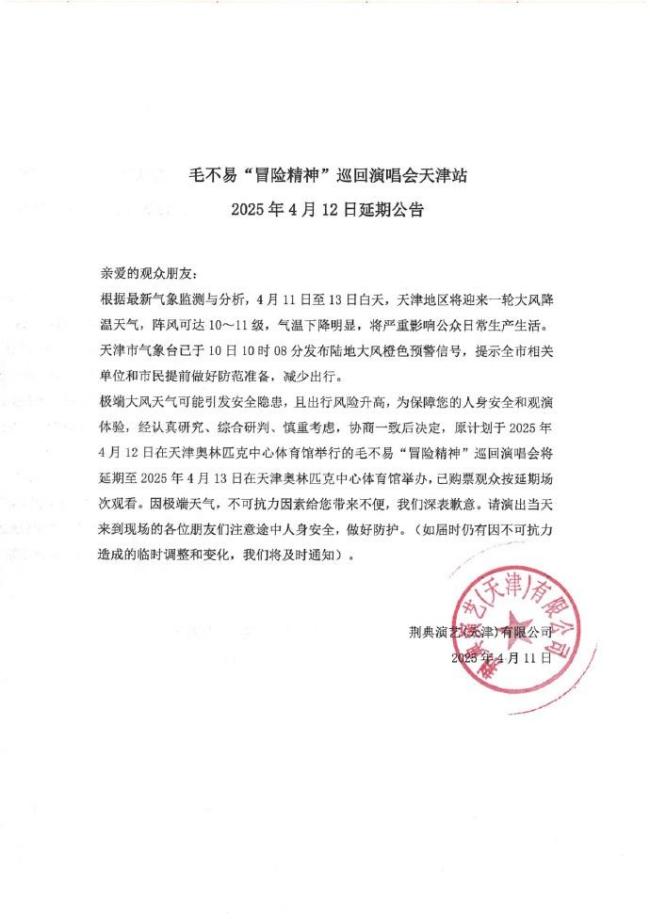

毛不易演唱會(huì) 因大風(fēng)延期舉辦

美一小型飛機(jī)墜毀至少一人死亡 載6人小飛機(jī)失事

小伙闖火海救人:后怕但不后悔 見(jiàn)義勇為顯擔(dān)當(dāng)

28歲西北網(wǎng)紅鄭世杰癌癥離世 英年早逝引哀思

霉霉回應(yīng)被侃爺發(fā)露骨內(nèi)容 法律維權(quán)獲支持

新加坡第一季度GDP同比增長(zhǎng)3.8% 略低于預(yù)期

俄外長(zhǎng):俄美關(guān)系有改善潛力 對(duì)話基礎(chǔ)應(yīng)無(wú)前提條件

中國(guó)足球?qū)擂我荒唬?9歲蒯紀(jì)聞場(chǎng)內(nèi)接受采訪 被廣告牌狠砸后腦勺

俄總統(tǒng)新聞秘書佩斯科夫秀花滑技術(shù) 絲滑入場(chǎng)

大V:為防烏閃擊布良斯克俄率先發(fā)難

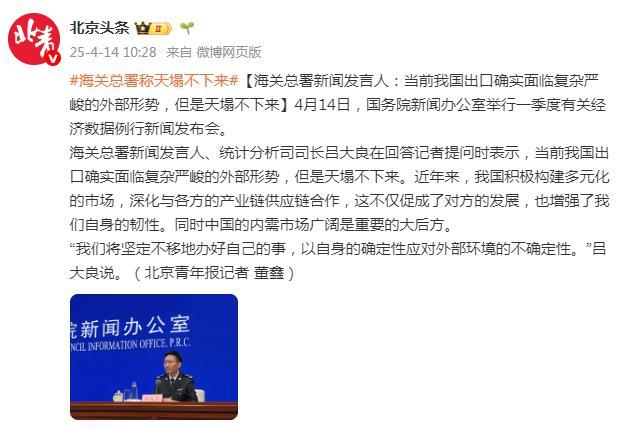

海關(guān)總署:天塌不下來(lái) 堅(jiān)定應(yīng)對(duì)不確定性

學(xué)者:歐盟應(yīng)學(xué)會(huì)不依賴美國(guó) 掌握自身命運(yùn)

問(wèn)界M8太能造了 卓越性能引熱議

印度藥企負(fù)責(zé)人回應(yīng)美國(guó)關(guān)稅威脅 制藥業(yè)面臨嚴(yán)峻挑戰(zhàn)

學(xué)者:歐洲對(duì)美對(duì)華態(tài)度正逆轉(zhuǎn) 五角大樓大洗牌玄機(jī)

美稱中美已通過(guò)中間人就關(guān)稅初步接觸 中方堅(jiān)決反對(duì)美方霸凌行徑

相關(guān)新聞

騰訊入股“天才少年”創(chuàng)業(yè)機(jī)器人公司 迎來(lái)新股東騰訊

騰訊正式入股由“天才少年”稚暉君創(chuàng)立的機(jī)器人公司

2025-03-25 08:12:07騰訊入股天才少年創(chuàng)業(yè)機(jī)器人公司騰訊考慮收購(gòu)育碧 股價(jià)暴跌下的私有化探討

2024-10-05 08:11:00騰訊考慮收購(gòu)育碧育碧宣布成立新子公司 騰訊注資11.6億歐元

2025-03-28 13:31:29育碧宣布成立新子公司育碧回應(yīng)將被騰訊和GUILLEMOT收購(gòu)傳聞 適時(shí)通知市場(chǎng)

育碧表示,注意到最近的媒體猜測(cè),,將在適當(dāng)?shù)臅r(shí)候通知市場(chǎng),。近日有報(bào)道稱騰訊和GUILLEMOT考慮收購(gòu)該公司

2024-10-07 17:23:00育碧回應(yīng)將被騰訊和GUILLEMOT收購(gòu)傳聞騰訊營(yíng)收6602.6億元 AI戰(zhàn)略加速落地

2025-03-20 08:01:27騰訊營(yíng)收6602騰訊Q3營(yíng)銷服務(wù)收入300億元 同比增長(zhǎng)17%

2024-11-14 07:43:37騰訊Q3營(yíng)銷服務(wù)收入300億元