這是金礦“40年一遇”的大機(jī)會?。』ㄆ欤狐S金市場迎來新機(jī)遇(2)

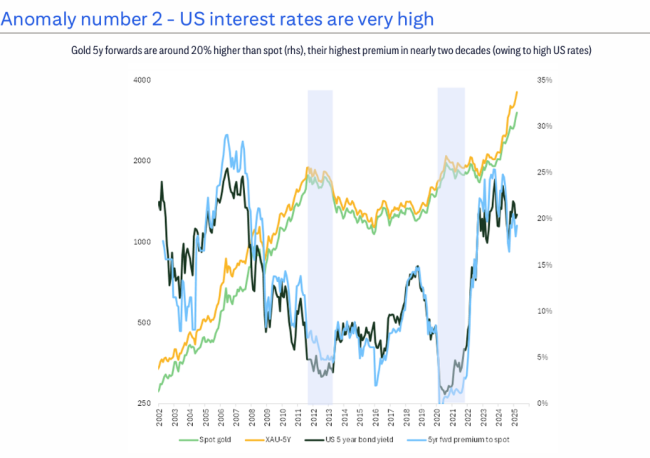

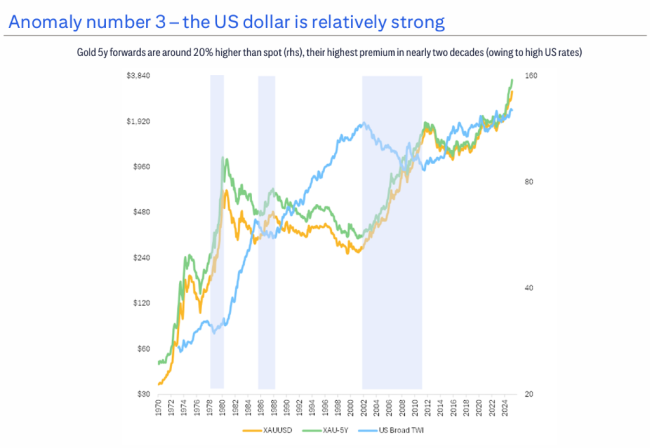

美元相對堅挺,。 美元的強(qiáng)勢也對金價和遠(yuǎn)期價格造成影響,,進(jìn)一步推高了遠(yuǎn)期價格溢價,。

報告強(qiáng)調(diào),,黃金市場的這種現(xiàn)象是獨特的。與其他大宗商品(如銅和石油)相比,,長期黃金價格與邊際成本之間出現(xiàn)了脫節(jié),。銅和石油的長期價格通常與其邊際生產(chǎn)成本保持一致。造成這種差異的原因是,,黃金市場的生產(chǎn)商套期保值相對較少,,而消費者(主要是央行)對黃金現(xiàn)貨的需求量很大,導(dǎo)致長期黃金曲線的流動性相對較高,。

使用5年遠(yuǎn)期價格計算,,黃金生產(chǎn)商的邊際利潤率達(dá)到40年來的最高水平,這為生產(chǎn)商提供了巨大的利潤空間,。

報告指出,,隨著美國利率的下降,預(yù)計可能會對5年遠(yuǎn)期金價造成影響,。報告預(yù)測,,到年底,較低的美國利率可能會使5年遠(yuǎn)期金價下降約每盎司200美元。

此外,,由于金價處于歷史高位,,珠寶廢金供應(yīng)也可能增加。報告估計,,珠寶庫存約為100,000噸,,即使廢金回收率僅提高0.5%,也會增加500噸的供應(yīng)量,,相當(dāng)于礦山供應(yīng)量的15%。

花旗還指出,,黃金投資占礦山供應(yīng)的比例超過90%,,且仍在上升,這正在推動金價上漲,。報告預(yù)測,,到2025年第四季度,金價可能達(dá)到每盎司3600美元,。報告認(rèn)為,,對黃金的投資需求仍然很高,而美國股市和對經(jīng)濟(jì)增長的擔(dān)憂是2025年投資的主要驅(qū)動力,。

花旗預(yù)測,,官方部門的黃金需求將保持強(qiáng)勁,特別是在“特朗普2.0時代”,。俄烏沖突后,,官方部門的黃金需求激增,這主要是由新興市場需求驅(qū)動的,,預(yù)計在特朗普2.0時代,,這種需求仍將保持強(qiáng)勁。

海警船用“混天綾”圈住臺灣 步步進(jìn)逼示警

百米高空云霧繚繞,,大橋施工期上演數(shù)十人潑糞打斗,!

特朗普:會盡可能留住馬斯克 贊賞其才華與貢獻(xiàn)

機(jī)器人獨角獸陷停擺危機(jī) 昔日明星企業(yè)風(fēng)光不再

海警船用“混天綾”圈住臺灣 步步進(jìn)逼示警

夫妻自如租房5年妻子多項指標(biāo)異常 客服回應(yīng)

中國救援隊員枕著路基睡著了 生死時速下的堅守

百米高空云霧繚繞,大橋施工期上演數(shù)十人潑糞打斗,!

再現(xiàn)特朗普瘋炒交易,!美國保守派媒體上市首日一度暴漲650% 保守派浪潮助推

東部戰(zhàn)區(qū)參演兵力全向出動 圍島集結(jié)演訓(xùn)啟動

馬斯克的DOGE展開新一輪技術(shù)革新 硅谷邏輯重塑華盛頓

特朗普:會盡可能留住馬斯克 贊賞其才華與貢獻(xiàn)

男子設(shè)局詐騙前妻7900余元被刑拘

普京內(nèi)部講話稱愿意打“百年戰(zhàn)爭” 展現(xiàn)堅定立場

緬甸領(lǐng)導(dǎo)人敏昂萊慰問中國救援醫(yī)療隊:感謝第一時間來緬提供幫助 查看搜救情況

女子露營遇鄰居帳篷被風(fēng)吹到河里 有人帶皮劃艇迅速出艇救援

解放軍位臺島周邊聯(lián)合演訓(xùn)現(xiàn)場視頻 多軍種聯(lián)合作戰(zhàn)演練

現(xiàn)場:4名美軍士兵駕駛70噸重的裝甲車演習(xí)時陷入沼澤,3人遇難1人失蹤,!

大V談俄羅斯4萬噸準(zhǔn)航母曝光 中俄印態(tài)度各異

特朗普不舍馬斯克任期將結(jié)束 稱贊其才華希望多留

東部戰(zhàn)區(qū)發(fā)布漫畫組圖《殼》 專家解讀:搞 “臺獨”就意味著戰(zhàn)爭,,萬劫不復(fù)

大爺大媽騎車相撞騎手吃瓜也撞車 網(wǎng)友:有臥龍的地方必有鳳雛

杜特爾特能否重回菲律賓 獄中表態(tài)引關(guān)注

中國出手!決定向緬甸提供1億元捐款,!

女子長期齲齒下巴破了個洞 牙源性面瘺治愈記

山西姥爺一手好字火到了深圳 暖心故事感動兩地

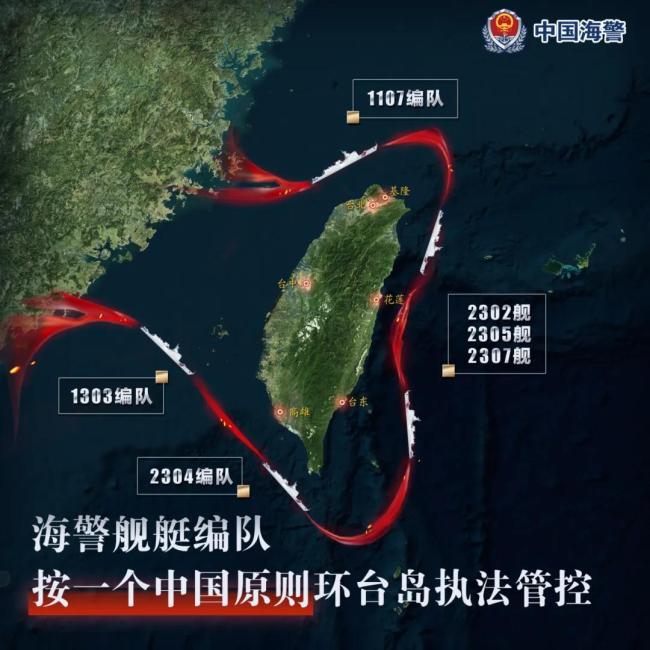

多支海警艦艇編隊位臺島周邊演練 依法管控實際行動

5位青年講述自己的北京故事 無限可能與包容機(jī)遇

阻止大陸“武統(tǒng)”被美列為頭等大事 美軍戰(zhàn)略重心轉(zhuǎn)向亞太

全家爬泰山竟成“追娃大作戰(zhàn)”,,小寶化身小馬達(dá)一直往前跑

四川一養(yǎng)老詐騙團(tuán)伙被打掉 涉案金額超500萬元

美國和伊朗開戰(zhàn)的可能性有多大 局勢升級引關(guān)注

董宇輝來杭州阿姨們夾道歡迎 茶園趣事樂翻天

美日防長會談再渲染“中國威脅”,直言需要日本以“遏制”中國 加強(qiáng)軍事合作

10元盒飯姐因浪費氣得不想出攤 父親勸阻反遭爭執(zhí)

相關(guān)新聞

金價連漲四周 添金過節(jié)熱度不減 黃金市場迎來消費旺季

2025-01-27 19:00:35金價連漲四周添金過節(jié)熱度不減新規(guī),!4月1日起實施,!自動駕駛迎來新機(jī)遇

2025-04-01 11:59:19北京廣東省委書記盛贊DeepSeek 邊緣AI迎來新機(jī)遇

2025-02-05 21:50:33廣東省委書記盛贊DeepSeek“冷資源”釋放“熱動力” 冰雪經(jīng)濟(jì)迎來新機(jī)遇

2024-11-11 17:25:00“冷資源”釋放“熱動力”英特爾前CEO力挺DeepSeek AI創(chuàng)新迎來新機(jī)遇

2025-01-29 09:29:35英特爾前CEO力挺DeepSeek大變局,,新一輪產(chǎn)業(yè)大遷移開始 中西部迎來新機(jī)遇

2024-10-18 09:21:00大變局