凈利潤暴跌80%,,白酒巨頭徹底擺爛,? 行業(yè)分化加劇引發(fā)關(guān)注

財(cái)報季到來,,汽車行業(yè)一片繁榮,,而酒業(yè)則呈現(xiàn)出冰火兩重天的景象,。茅臺一騎絕塵,,五糧液穩(wěn)居第二,,瀘汾洋等品牌爭奪第三位置,,區(qū)域酒企也在激烈競爭中尋求突破,。中國白酒行業(yè)呈現(xiàn)出典型的“金字塔”式競爭格局,,分化趨勢日益明顯。

珍酒李渡取代水井坊早早發(fā)布了財(cái)報,,但其凈利潤大幅下降43%,。金徽酒雖然規(guī)模較小,但表現(xiàn)尚可,;舍得酒業(yè)則面臨較大困境,,營收下降24%,凈利潤大跌80%,。這些數(shù)據(jù)反映了白酒行業(yè)的分化現(xiàn)象,,強(qiáng)者恒強(qiáng),弱者越弱,。

首批白酒公司2024年財(cái)報顯示,,金徽酒全年?duì)I收突破30億元,創(chuàng)歷史新高,;珍酒李渡歸母凈利潤同比下滑四成,;舍得酒業(yè)營收與凈利雙降,歸母凈利潤下滑超過80%,。部分白酒上市公司實(shí)現(xiàn)了穩(wěn)健增長,,而另一些則面臨虧損或經(jīng)營困境。

2024年對白酒行業(yè)來說充滿挑戰(zhàn),。大環(huán)境下,,消費(fèi)者選擇更加理性,,市場競爭白熱化,呈現(xiàn)“量價雙殺”的特征,。中國酒業(yè)協(xié)會數(shù)據(jù)顯示,,2024年白酒行業(yè)的銷售收入同比增長5.3%,增速放緩,。頭部酒企如茅臺,、五糧液憑借品牌優(yōu)勢穩(wěn)坐釣魚臺,次高端品牌如汾酒,、瀘州老窖依靠單品突圍,,區(qū)域龍頭通過產(chǎn)品結(jié)構(gòu)升級和市場擴(kuò)張尋求增量。香型變遷與價格帶分化共同塑造了行業(yè)的競爭邏輯,,品牌溢價與渠道推力成為企業(yè)突圍的關(guān)鍵,。

白酒降度已是不爭的事實(shí),這既是行業(yè)調(diào)整期的需求,,也是消費(fèi)者飲酒的趨勢變化,。每一輪產(chǎn)業(yè)調(diào)整周期都是白酒降度發(fā)展的黃金時刻,預(yù)計(jì)2025年也不例外,。

珍酒李渡作為第一家發(fā)布財(cái)報的公司,,業(yè)績喜憂參半。期內(nèi)實(shí)現(xiàn)營收70.67億元,,同比增長僅0.5%,;股東應(yīng)占凈利潤為13.24億元,同比大跌43.1%,。盡管如此,,珍酒李渡仍在繼續(xù)擴(kuò)產(chǎn),庫存再創(chuàng)新高,。2024年報數(shù)據(jù)顯示,,存貨達(dá)到75.03億元,同比增長17.54%,。核心品牌增長停滯,、高端化不足等問題愈發(fā)顯現(xiàn)。

鹿晗,,突傳新消息 新歌《吹吹風(fēng)》驚喜上線

肥娟夫婦回應(yīng)直播帶貨爭議,!沒簽合同,抽成對方看著給

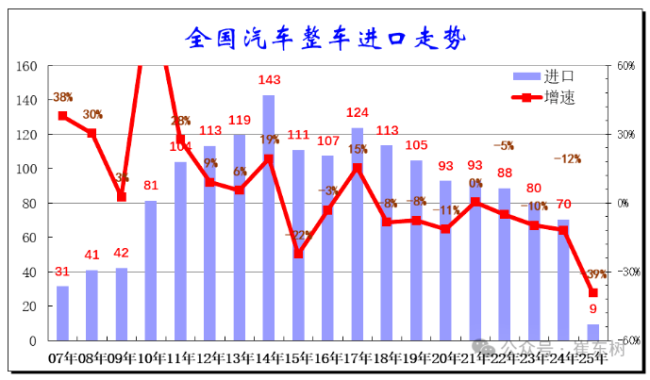

中國一季度汽車進(jìn)口量下降近4成 進(jìn)口車市場遇冷

一小區(qū)電梯從40樓降到負(fù)4樓 電源切換引發(fā)虛驚一場

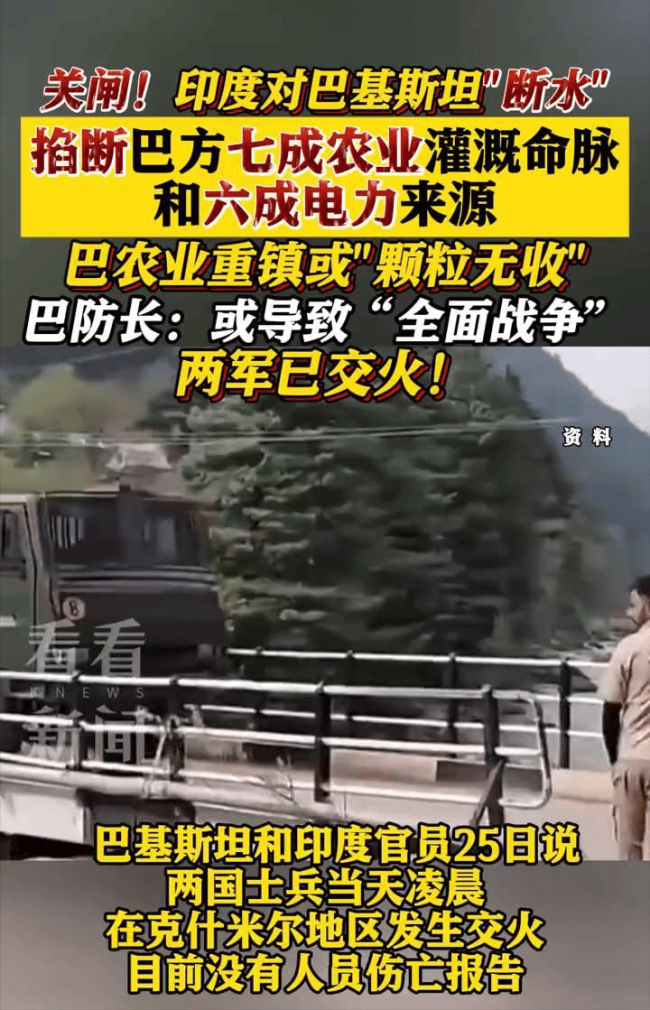

拉開架勢,!巴基斯坦地面部隊(duì)向克什米爾方向大規(guī)模調(diào)動,,還帶了坦克、火炮等重型裝備

600萬粉絲網(wǎng)紅迅猛龍直播哭了 努力終獲回報

高校男生穿JK裙跨欄比賽猛沖第一:給以后留下一個美好的回憶

印巴局勢惡化 緊張升級引關(guān)注

曝英國或放棄向?yàn)跖杀?jì)劃 風(fēng)險過高引發(fā)擔(dān)憂

鷹擊長空——西部戰(zhàn)區(qū)空軍某部訓(xùn)練影像 實(shí)戰(zhàn)錘煉制勝本領(lǐng)

北京一女子穿名牌偷彩票被刑拘,,涉案金額共6000元

紹伊古:不排除俄羅斯恢復(fù)核試驗(yàn)的可能 或回應(yīng)美國行動

臺灣街頭凌晨發(fā)生斗毆事件 多人受傷血濺街頭

曝菲戈與妻子海倫分居 近況引猜測

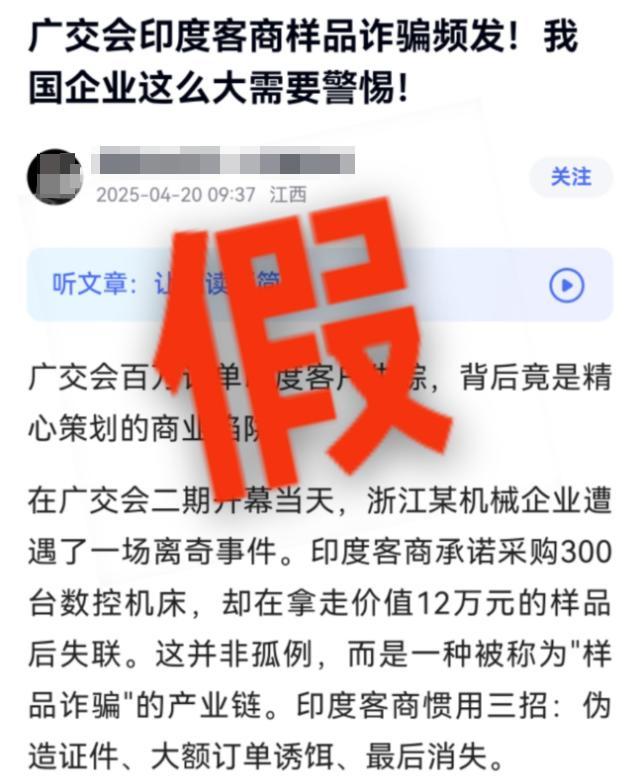

官方辟謠廣交會驚現(xiàn)印度詐騙集團(tuán) 不實(shí)消息被澄清

美國芯片出口禁令阻止不了中國AI 影響微乎其微

俄軍解放庫爾斯克全境,,澤連斯基血本無歸 烏克蘭失去談判籌碼

俄媒指責(zé)澤連斯基在教皇葬禮上違反禮儀 著裝特立獨(dú)行

美國博主:希望中國有更多好開的車 仰望U8L吸引眼球

中國一季度汽車進(jìn)口量下降近4成 進(jìn)口車市場遇冷

也門拉斯伊薩港再次遭美空襲 船只遇襲三人受傷

美防長群聊泄密事件又起風(fēng)波 特朗普力挺赫格塞思

日本這次為何拒絕選邊美國 考慮自身利益優(yōu)先

烏首都基輔遭襲 俄多個機(jī)場暫停航班起降 俄軍發(fā)動大規(guī)模導(dǎo)彈襲擊

鹿晗,,突傳新消息 新歌《吹吹風(fēng)》驚喜上線

肥娟夫婦回應(yīng)直播帶貨爭議!沒簽合同,,抽成對方看著給

澤連斯基承認(rèn)烏克蘭武器不夠 缺乏重控克里米亞力量

“二套轉(zhuǎn)首套”可享受住房貸款利息個稅專項(xiàng)扣除 符合條件者迎利好

你喜歡周末和錢 這下好了在周末賺錢

一懷孕藍(lán)貓被曝遭虐殺致死 事件引發(fā)網(wǎng)友憤怒

美市長為解決無家可歸者提議發(fā)芬太尼 言論引發(fā)群憤

年輕人為什么對火鍋祛魅了?海底撈客單價連續(xù)四年下滑

澤連斯基為何索要談判主導(dǎo)權(quán) 爭取主動權(quán)

朝鮮5000噸級新型驅(qū)逐艦水平如何 軍迷視角解析

戈登談0.1秒絕殺:約基奇?zhèn)鞯闷?掘金險勝快船

相關(guān)新聞

日產(chǎn)凈利潤暴跌94% 日系車企普遍承壓

2024-11-11 08:03:18日產(chǎn)凈利潤暴跌94%英偉達(dá)Q4營收393億美元創(chuàng)紀(jì)錄 凈利潤大增80%

2025-02-27 09:59:59英偉達(dá)Q4營收393億美元創(chuàng)紀(jì)錄永輝超市一季度凈利潤同比減少80% 營收與毛利率下滑所致

2025-04-25 23:17:00永輝超市一季度凈利潤同比減少80%貝殼賠慘,凈利潤暴跌30%,,董事長年薪卻超7億 天價年薪引爭議

2025-04-23 09:20:13貝殼賠慘永誠財(cái)險三季度凈利潤同比暴跌超20倍 臺風(fēng)災(zāi)害重創(chuàng)業(yè)績

隨著保險公司陸續(xù)公布第三季度償付能力報告,資本市場的回暖為行業(yè)帶來了一線希望,。然而,,在這股暖流中,永誠財(cái)險的表現(xiàn)卻顯得格外凄涼

2024-11-01 19:46:02永誠財(cái)險三季度凈利潤同比暴跌超20倍凈利潤暴跌九成,!傳統(tǒng)車企巨頭上汽集團(tuán),,業(yè)績大崩盤… 轉(zhuǎn)型智能化面臨困境

2024-11-05 10:22:52凈利潤暴跌九成,!傳統(tǒng)車企巨頭上汽集團(tuán)