低息消費貸為啥被叫停 市場亂象引發(fā)監(jiān)管出手

2025年3月末,我國金融監(jiān)管部門發(fā)布通知,,自4月1日起,,年化利率低于3%的消費貸產(chǎn)品被緊急叫停。這一政策調(diào)整不僅是對利率紅線的設(shè)定,,更反映了監(jiān)管層對當前金融市場風險的深刻洞察與前瞻性防控,。本文將從消費貸市場的亂象切入,深入剖析叫停低息消費貸的多重政策考量,,分析其對銀行體系,、消費者行為及宏觀經(jīng)濟的影響,并探討如何在防風險與促消費之間尋求平衡,。

2025年初,,我國消費信貸市場經(jīng)歷了一場近乎瘋狂的“利率跳水大賽”。各家銀行為爭奪市場份額,,不斷突破利率下限,,從3.5%降至3.0%,再到2.8%,、2.6%,,個別銀行甚至推出2.4%的超低利率,遠低于央行公布的1年期貸款市場報價利率(LPR),。這種優(yōu)惠的消費貸產(chǎn)品引發(fā)了套利狂潮,,資金違規(guī)流向成為主要問題。社交媒體和網(wǎng)絡(luò)平臺上充斥著利用消費貸置換房貸,、炒股,、買黃金甚至炒幣的攻略。北京居民楊峰通過多家銀行申請消費貸,,提取現(xiàn)金后置換了利率6%左右的商業(yè)房貸,。面對銀行監(jiān)控,他采用多渠道倒騰的方式規(guī)避監(jiān)管,。這種操作并非個案,,許多消費者利用消費貸與房貸利率“倒掛”的套利空間,將本應用于消費的資金違規(guī)流入房地產(chǎn)和投資領(lǐng)域,。

銀行在激烈競爭中對資金流向的監(jiān)控形同虛設(shè),。江浙滬某銀行人士楊磊坦言,客戶如果提現(xiàn)并通過多手渠道流轉(zhuǎn),,銀行難以有效監(jiān)控,。部分資金通過復雜渠道流向融資保理項目,形成二次放貸,,推升金融泡沫,。這種現(xiàn)象與2008年美國次貸危機前的某些特征相似——貸款標準不斷放松,,資金流向難以追蹤,風險在金融體系內(nèi)悄然積聚,。此外,,低息消費貸使銀行經(jīng)營困境加劇。銀行綜合成本至少在3.0%以上,,當消費貸利率降至2.4%-2.8%區(qū)間,,多數(shù)銀行實際上是在“賠本賺吆喝”。

上海男子敗光5套房近4000萬 賭徒夢碎警鐘響

山西一老板投資黃金賺1000萬 兌現(xiàn)承諾分錢給員工

超市小票暗藏玄機,?掃碼多領(lǐng)雞蛋,!

美軍戰(zhàn)略轟炸機進駐日本想演給誰看 加劇亞太安全困境

俄羅斯聯(lián)邦安全局:涉嫌暗殺俄軍高層的烏克蘭特工被拘捕 爆炸裝置遠程引爆

和澤連斯基見面后 特朗普質(zhì)疑普京 是否真心結(jié)束沖突

山西一老板投資黃金賺1000萬 兌現(xiàn)承諾分錢給員工

美國嚴格執(zhí)行人類清除計劃 芬太尼提案引爭議

特朗普:美國船應免費通過蘇伊士運河 引發(fā)國際爭議

特朗普:關(guān)于加拿大,,“我真不是開玩笑” 認真提議引發(fā)爭議

謝長廷陳水扁呂秀蓮都反對,!韓國瑜向賴清德喊話:立刻停止大罷免 呼吁共創(chuàng)未來

停火結(jié)束戰(zhàn)爭繼續(xù),普京宣布恢復攻勢 雙方互指違反協(xié)議

印度宣布“掐斷”巴基斯坦水源,,意味著什么,? 水資源爭端加劇印巴緊張關(guān)系

印度未通知開閘泄洪,巴基斯坦多地水位大幅上升面臨洪災風險

女子類風濕16年四肢關(guān)節(jié)嚴重變形,,呼吁大家一定要愛惜身體

學者:實戰(zhàn)考驗讓烏軍掌控戰(zhàn)場密碼 現(xiàn)代欺騙藝術(shù)再顯神威

山東泰山隊強者形象逐漸崩塌 連敗陰影難散

上海男子敗光5套房近4000萬 賭徒夢碎警鐘響

基輔遭大規(guī)模襲擊 多地爆炸起火

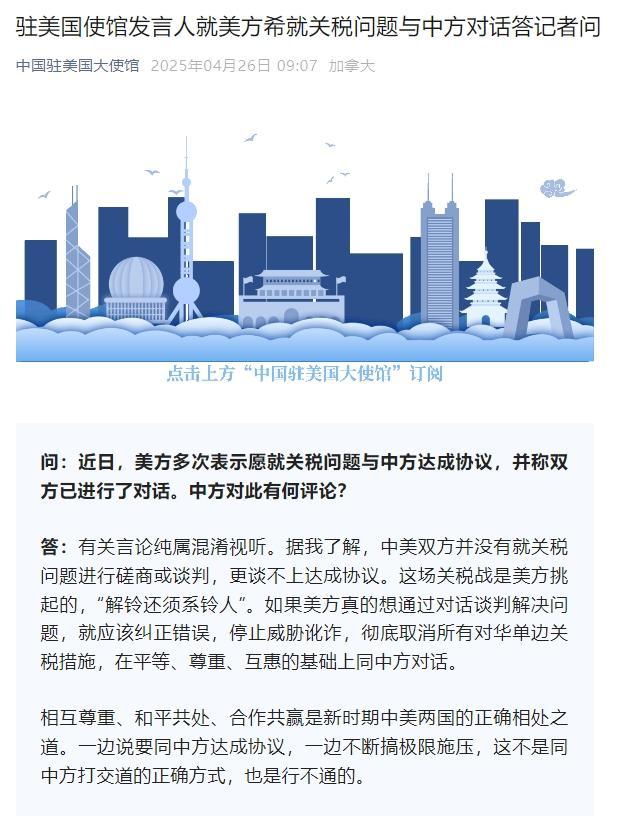

我駐美使館:中美并沒有就關(guān)稅問題磋商談判 更談不上達成協(xié)議 美方應停止威脅訛詐

美國對烏不愿接受領(lǐng)土讓步感到憤怒 會談破裂引發(fā)關(guān)注

馬斯克稱5月起工作重心將轉(zhuǎn)回企業(yè) 專注特斯拉項目

“生母繼父殺子案”發(fā)生2年后 悲劇陰影未散

河灘突然漲水致4死 英雄救援者不幸遇難

發(fā)現(xiàn)鳳梨可以手撕的人真是個天才,掰開直接手撕開吃

菲律賓能選出親華總統(tǒng)嗎,?中美都在等結(jié)果

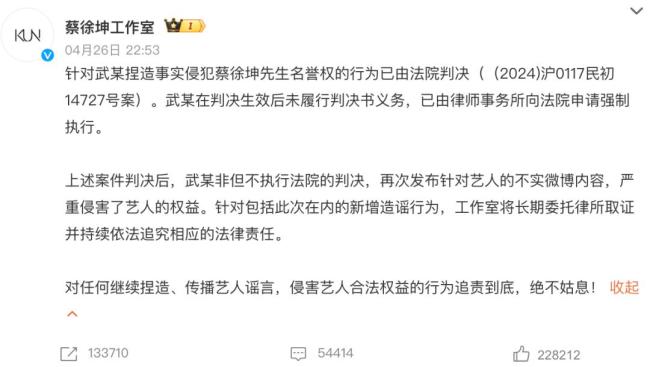

W女士稱為洗白蔡徐坤爆假料 真相曝光引發(fā)爭議

金正恩攜女兒出席朝鮮人民軍新型驅(qū)逐艦入水儀式 稱“將一刻不停地建設(shè)海軍”

超市小票暗藏玄機,?掃碼多領(lǐng)雞蛋!

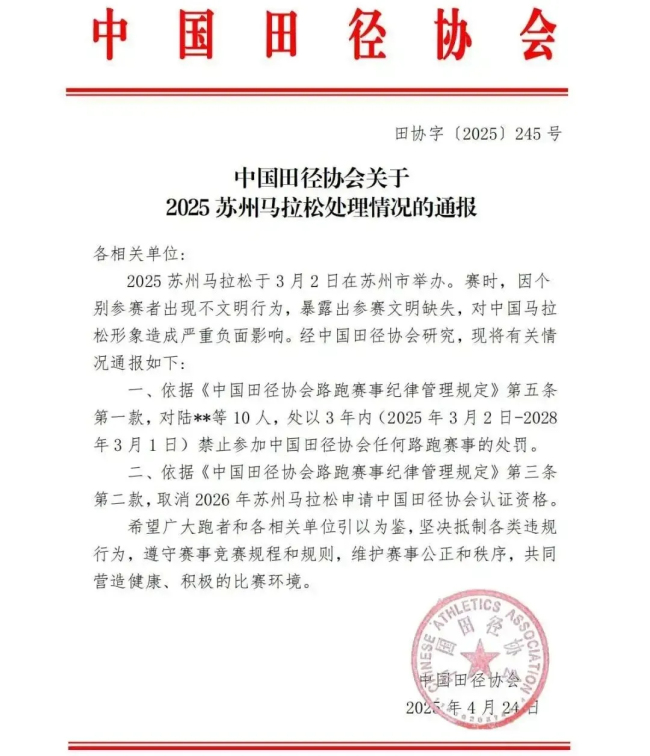

方便門毀了數(shù)萬跑者的賽事 蘇馬教訓深刻

深圳為亡妻殉情男子岳母發(fā)聲 揭開悲劇背后真相

帶三個孩子單親媽媽尋親成功 三十年空白終得填補

俄羅斯準備在沒有先決條件的情況下與烏克蘭進行談判 普京確認立場

與一手煙成分不同!二手煙中的有害物質(zhì)超過250種,,近7成致癌物會黏附房間內(nèi)

伊朗港口爆炸疑港口儲存化學品引發(fā) 傷者已達80人

相關(guān)新聞

利率3%以下銀行消費貸或被叫停 低利率時代或?qū)⒔Y(jié)束

2025-03-30 17:08:05利率3%以下銀行消費貸或被叫停4月起 利率3%以下消費貸或被叫停 銀行上調(diào)利率應對競爭

2025-03-30 10:05:504月起利率3%以下消費貸或被叫停多家銀行下調(diào)消費貸利率 激活消費潛力

2025-03-22 07:54:31多家銀行下調(diào)消費貸利率銀行在消費貸業(yè)務上花樣百出,!

2025-03-24 10:14:51銀行在消費貸業(yè)務上花樣百出多家銀行消費貸產(chǎn)品“提額延時” 助力提振消費

2025-03-27 01:06:24多家銀行消費貸產(chǎn)品提額延時消費貸新政落地:額度最高50萬,,最長7年,!個人互聯(lián)網(wǎng)消費貸上限提高至30萬 提振消費金融供給

2025-03-22 16:53:25消費貸新政落地