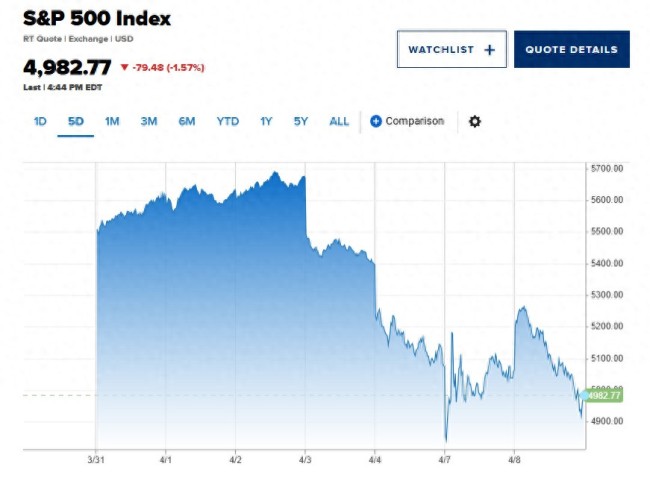

連續(xù)兩天暴跌,,美債風(fēng)暴要來(lái)了? 系統(tǒng)性風(fēng)險(xiǎn)信號(hào)顯現(xiàn)(2)

華爾街銀行交易員描述當(dāng)前情況為徹底的對(duì)沖基金去杠桿化。目前,基差交易策略正在被快速平倉(cāng),這類(lèi)交易利用大量杠桿來(lái)賺取國(guó)債現(xiàn)貨與其相關(guān)期貨之間的價(jià)差,。這種情況令人聯(lián)想到特朗普貿(mào)易摩擦引發(fā)的更廣泛?jiǎn)栴}。美國(guó)國(guó)債作為避險(xiǎn)資產(chǎn)突然失去了吸引力。Citigroup Inc.的Andrew Hollenhorst在報(bào)告中寫(xiě)道,,最令人擔(dān)憂的是,這可能是一個(gè)早期信號(hào),,表明投資者開(kāi)始拋售高質(zhì)量資產(chǎn),。

中金公司認(rèn)為,技術(shù)層面上看,,自2022年美聯(lián)儲(chǔ)縮表以來(lái),,美國(guó)對(duì)沖基金成為美債最大的邊際買(mǎi)家,,尤其是所謂的“基差交易”。這些對(duì)沖基金通過(guò)做多美債現(xiàn)券并同時(shí)做空美債期貨,,在市場(chǎng)波動(dòng)不大時(shí),,可以較低風(fēng)險(xiǎn)地賺取期限價(jià)差。然而,,當(dāng)市場(chǎng)波動(dòng)加劇時(shí),,這種高杠桿交易易引發(fā)平倉(cāng)風(fēng)險(xiǎn)進(jìn)而導(dǎo)致資產(chǎn)拋售。

Marlborough Investment Management的投資組合經(jīng)理James Athey表示,,最近的市場(chǎng)異動(dòng)讓他想起了疫情初期的基差交易平倉(cāng)事件,。監(jiān)管機(jī)構(gòu)對(duì)基差交易的關(guān)注日益增加。2020年市場(chǎng)劇烈波動(dòng)時(shí),,美聯(lián)儲(chǔ)曾被迫干預(yù),,承諾購(gòu)買(mǎi)數(shù)萬(wàn)億美元國(guó)債以維持市場(chǎng)運(yùn)轉(zhuǎn),并向回購(gòu)市場(chǎng)提供緊急流動(dòng)性支持,。

Columbia Threadneedle Investment的利率策略師Ed Al-Hussainy認(rèn)為,,基差交易的去杠桿過(guò)程肯定在推動(dòng)長(zhǎng)期國(guó)債收益率上升中起到了作用。PGIM固定收益部門(mén)的聯(lián)合首席投資官Greg Peters總結(jié)道,,周一和周二的強(qiáng)勁拋售體現(xiàn)出整個(gè)市場(chǎng)正處于精神分裂般的狀態(tài),。對(duì)于投資者而言,現(xiàn)在最關(guān)鍵的是密切監(jiān)控市場(chǎng)流動(dòng)性指標(biāo),,并為可能出現(xiàn)的更大波動(dòng)做好準(zhǔn)備,。

一夜“升溫” 豬價(jià)上漲“后勁不足”?供需緊平衡成關(guān)鍵

博主:國(guó)米取勝勞塔羅功不可沒(méi) 雙人配合驚艷全場(chǎng)

曝掘金老板反對(duì)交易小波特 市場(chǎng)興趣缺缺

外交部:敦促菲方切實(shí)保障在菲中國(guó)公民合法權(quán)益 反對(duì)無(wú)端指責(zé)

博主:國(guó)米取勝勞塔羅功不可沒(méi) 雙人配合驚艷全場(chǎng)

玉淵譚天:美對(duì)華加征關(guān)稅已超100% 堅(jiān)定反制與對(duì)話立場(chǎng)

烏度卡談馬龍被炒:教練工作需要臉皮厚一些,,但這還是令人驚訝 時(shí)機(jī)讓人意外

曝掘金老板反對(duì)交易小波特 市場(chǎng)興趣缺缺

美擬對(duì)中國(guó)船收“??抠M(fèi)”有何影響

iPhone17Air到底有多薄 蘋(píng)果史上最薄機(jī)型

胖東來(lái)幫扶多家超市損失19億銷(xiāo)售額 無(wú)償援助顯擔(dān)當(dāng)

美國(guó)內(nèi)部互嗆 馬斯克用磚頭形容特朗普貿(mào)易顧問(wèn)

外交部批萬(wàn)斯無(wú)知又缺乏禮貌 令人詫異且悲哀

談判合作是解決貿(mào)易問(wèn)題的更好途徑 促進(jìn)交流共享

中方回應(yīng):美威脅對(duì)華再加征50關(guān)稅,,釋放三個(gè)信號(hào) 貿(mào)易戰(zhàn)無(wú)贏家

成都養(yǎng)老機(jī)器人上崗了 貼心“管家”服務(wù)老人

臺(tái)名嘴蔡正元真情流露“咱們中國(guó)”

承德起火老年公寓聲稱(chēng)消防設(shè)置很安全 20人不幸遇難引發(fā)關(guān)注

中國(guó)猴痘疫苗開(kāi)展臨床試驗(yàn) 招募志愿者啟動(dòng)

多國(guó)回復(fù)美國(guó)說(shuō)不給雞蛋 多國(guó)表示“愛(ài)莫能助”,!

美聯(lián)儲(chǔ)這次可能沒(méi)法救市了 觀望姿態(tài)顯現(xiàn)

周末北京將迎今年以來(lái)最強(qiáng)大風(fēng) 10級(jí)陣風(fēng)來(lái)襲

一夜“升溫” 豬價(jià)上漲“后勁不足”?供需緊平衡成關(guān)鍵

掘金這口鍋究竟該誰(shuí)來(lái)背 管理層與教練矛盾激化

談判破裂,!人民日?qǐng)?bào)正式發(fā)聲,,特朗普態(tài)度突變,對(duì)華開(kāi)出條件 關(guān)稅大戰(zhàn)升級(jí)

7張OK卡被扣785元 逾期管理費(fèi)惹爭(zhēng)議

韓元兌美元刷新15年來(lái)開(kāi)盤(pán)新低

歐盟還在“被害妄想”:如果中國(guó)商品“大量涌入” 擔(dān)憂沖擊本土企業(yè)

美美國(guó)主持人貫口列舉什么會(huì)漲價(jià) 國(guó)消費(fèi)者瘋狂囤貨,!

美股三大指數(shù)集體下跌 關(guān)稅政策引發(fā)市場(chǎng)動(dòng)蕩

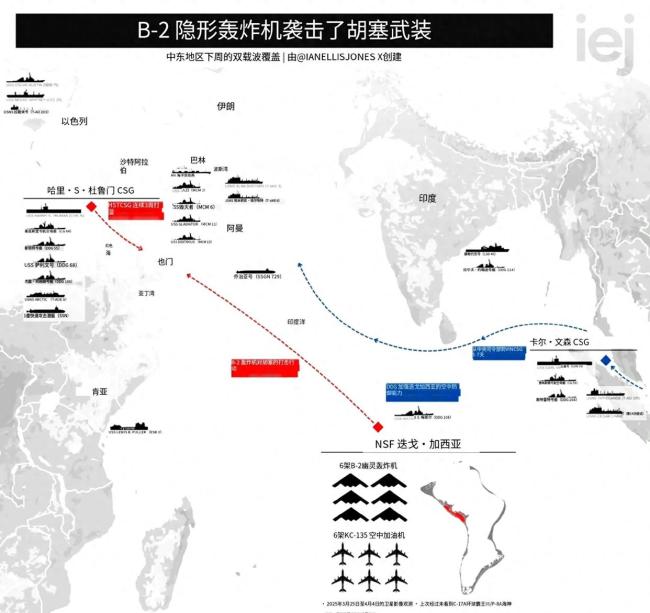

美軍會(huì)下場(chǎng)與胡塞打陸戰(zhàn)嗎 地面攻勢(shì)計(jì)劃的挑戰(zhàn)

美股鬧了個(gè)大烏龍 假新聞引發(fā)股市震蕩

馬斯克縮水310億美元 特斯拉股價(jià)暴跌引發(fā)財(cái)富蒸發(fā)

馬斯克罵貿(mào)易顧問(wèn)傻蛋 白宮打圓場(chǎng) 男孩都這樣

美聯(lián)社報(bào)道總統(tǒng)活動(dòng)限制被裁定解除 白宮禁令解除引發(fā)關(guān)注

相關(guān)新聞

全球最富500人兩天損失5360億美元 股市暴跌引發(fā)財(cái)富縮水

2025-04-07 07:18:58全球最富500人兩天損失5360億美元近日國(guó)際原油連續(xù)兩天上漲 市場(chǎng)情緒回暖推高油價(jià)

2024-10-03 17:33:00近日國(guó)際原油連續(xù)兩天上漲國(guó)際金價(jià)連續(xù)兩天下跌 國(guó)內(nèi)金飾價(jià)格回落

2025-04-05 12:36:39國(guó)際金價(jià)連續(xù)兩天下跌印度首都地區(qū)空氣污染持續(xù)惡化 嚴(yán)重污染連續(xù)兩天

2024-11-18 16:42:05印度首都地區(qū)空氣污染持續(xù)惡化春節(jié)檔連續(xù)兩天票房破10億 觀影熱潮創(chuàng)紀(jì)錄

2025-01-31 14:59:13春節(jié)檔連續(xù)兩天票房破10億膽子太大,!男子連續(xù)兩天當(dāng)著員工面“偷”奶茶

2024-12-24 11:36:08男子連續(xù)兩天當(dāng)著員工面偷奶茶