4月10日12時01分 對美進(jìn)口商品加征84%關(guān)稅

根據(jù)相關(guān)公告,自2025年4月10日12時01分起,,對原產(chǎn)于美國的所有進(jìn)口商品,,在現(xiàn)行適用關(guān)稅稅率基礎(chǔ)上加征84%的關(guān)稅。對于在2025年4月10日12時01分之前從啟運地啟運,,并于2025年4月10日12時01分至2025年5月13日24時進(jìn)口的“在途貨物”,,不加征本次加征的關(guān)稅。

自2025年4月10日12時01分起申報進(jìn)口原產(chǎn)于美國的所有貨物,,在現(xiàn)行征稅方式,、適用關(guān)稅稅率基礎(chǔ)上加征本次加征的關(guān)稅。進(jìn)口企業(yè)可申請不加征本次加征的關(guān)稅,,需自行核實原產(chǎn)于美國進(jìn)口貨物的運輸情況,,確認(rèn)裝載有關(guān)貨物的運輸工具已于2025年4月10日12時01分之前從啟運地啟運,且相關(guān)貨物于2025年5月13日24時前申報進(jìn)口,。申請不加征本次加征關(guān)稅的“在途貨物”應(yīng)在裝載該貨物的運輸工具申報進(jìn)境后申報進(jìn)口,;對自海關(guān)特殊監(jiān)管區(qū)域、保稅監(jiān)管場所等出區(qū)內(nèi)銷和區(qū)外加工貿(mào)易內(nèi)銷等貿(mào)易方式下進(jìn)口貨物,,申請不加征本次加征關(guān)稅的,,應(yīng)在2025年5月13日24時前申報內(nèi)銷進(jìn)口。

申請不加征本次加征關(guān)稅的進(jìn)口企業(yè),,其相關(guān)進(jìn)口貨物應(yīng)按要求申報,。進(jìn)口貨物報關(guān)單“啟運日期”欄目應(yīng)填報入境貨物離開境外第一個裝運口岸的日期,填報的啟運日期應(yīng)在2025年4月10日12時01分之前,。對自海關(guān)特殊監(jiān)管區(qū)域,、保稅監(jiān)管場所等出區(qū)內(nèi)銷和區(qū)外加工貿(mào)易內(nèi)銷等貿(mào)易方式下進(jìn)口貨物以及其他無實際進(jìn)出境貨物,申報時應(yīng)在隨附單據(jù)欄目上傳貨物運輸情況證明材料,,同時應(yīng)在備注欄注明相關(guān)信息,。在進(jìn)口申報環(huán)節(jié),進(jìn)口企業(yè)需聲明已核實進(jìn)口貨物符合規(guī)定的情形,,申請不加征本次加征的關(guān)稅,,并對申報內(nèi)容及提供的證明材料的真實性、準(zhǔn)確性承擔(dān)法律責(zé)任,。

對于在2025年5月13日24時之前已申報進(jìn)口且已繳納本次加征關(guān)稅的貨物,,進(jìn)口企業(yè)經(jīng)自行核實進(jìn)口貨物運輸情況,,確認(rèn)有關(guān)進(jìn)口貨物符合“在途貨物”的規(guī)定,,可向海關(guān)申請退還相關(guān)稅款及利息,并提交相關(guān)證明材料。

朱立倫從警局走出加油聲響成一片 藍(lán)營士氣高漲

費蘭打進(jìn)6球獨享國王杯最佳射手 決賽破門扳平比分

女子家中母貓生下罕見雙頭貓:3眼2嘴2鼻,,目前狀況良好

俄軍高級官員汽車爆炸案嫌疑人被捕 烏克蘭特工被拘留

白宮爭吵后美烏總統(tǒng)首次會晤 梵蒂岡葬禮前會談

英國首相與烏克蘭總統(tǒng)會面 討論全面?;鸩襟E

北京大風(fēng)藍(lán)警中!注意遠(yuǎn)離大樹、廣告牌,謹(jǐn)防高空墜物 陣風(fēng)達(dá)8級以上

費蘭打進(jìn)6球獨享國王杯最佳射手 決賽破門扳平比分

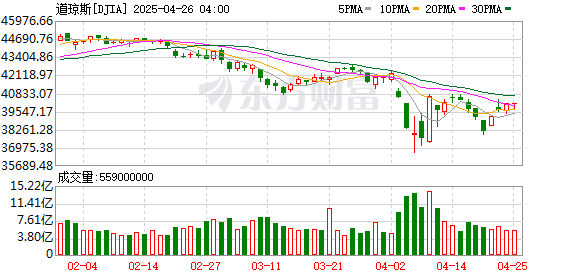

銀警告美股只是暫時反彈 逢高賣出成建議

泰國國王親開飛機出訪 艙內(nèi)畫面曝光 展現(xiàn)高超飛行技術(shù)

女子家中母貓生下罕見雙頭貓:3眼2嘴2鼻,,目前狀況良好

格拉西莫夫:朝軍協(xié)助解放庫爾斯克 表現(xiàn)出高度專業(yè)素養(yǎng)以及英雄主義 全面戰(zhàn)略伙伴關(guān)系展現(xiàn)成果

葉童收工與工作人員揮手告別好有親和力

巴薩2025年各項賽事打進(jìn)83球 五大聯(lián)賽領(lǐng)跑

芬蘭首次發(fā)現(xiàn)“巨型病毒” 新種病毒現(xiàn)身

美方堅稱中美正談判 外交部回應(yīng) 未進(jìn)行任何形式磋商

太平洋垃圾污染 特朗普用P的圖甩鍋中國 引發(fā)國際質(zhì)疑

朱立倫從警局走出加油聲響成一片 藍(lán)營士氣高漲

路人突發(fā)窒息哨兵化解危機 海姆立克急救法顯神威

中國駐伊朗大使館發(fā)布安全提醒 增強安全意識

黃金持續(xù)高位 香港市民蜂擁拋售

美伊第三輪間接會談結(jié)束 伊朗外長:較以往“更嚴(yán)肅” 逐步進(jìn)入具體討論

《一頓火鍋解決不了的事》上映5天票房五千四百萬,,還賺錢了

橘子、香蕉靠邊站,!春天常吃種“高鎂”食物,,心臟健康腸胃好 補鎂正當(dāng)時

特朗普:美國船只應(yīng)免費通過蘇伊士和巴拿馬運河 引發(fā)國際爭議

網(wǎng)購避孕套被配送員騷擾,餓了么回應(yīng):已拉黑該騎手

美企吐槽從工廠采購10萬美元貨品多要繳15萬關(guān)稅

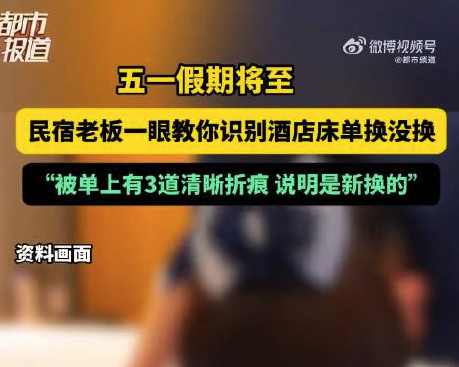

民宿老板教你識別酒店換沒換床單:一定要看看被單有沒折痕

伊朗爆炸目擊者稱現(xiàn)場黑煙滾滾 傷亡慘重救援緊急

美放談判煙霧中方否認(rèn)關(guān)稅磋商 混淆視聽言論遭駁斥

特朗普稱烏克蘭將割讓20%的領(lǐng)土 和平方案引發(fā)爭議

當(dāng)?shù)鼗貞?yīng)河灘漲水致4死系水電站放水 真相仍在調(diào)查中

夫妻倆在院子里“疊疊坐”秀恩愛 下一秒凳子碎了

此輪印巴之間是否會爆發(fā)大戰(zhàn) 邊境緊張局勢升級

大V:阿薩德大概率可以善終 普京拒絕引渡保平安

相關(guān)新聞

今日辟謠(2025年4月10日)

2025-04-11 10:58:27辟謠【受權(quán)發(fā)布】北京市4月10日發(fā)布大風(fēng)橙色預(yù)警

2025-04-10 11:43:18【受權(quán)發(fā)布】北京市4月10日發(fā)布大風(fēng)橙色預(yù)警媒體:山西省長金湘軍4月10日晚被帶走 涉嫌嚴(yán)重違紀(jì)違法

2025-04-13 10:31:44媒體國家發(fā)改委:今晚12時,本輪油價不作調(diào)整

2024-11-20 15:37:55國家發(fā)改委:今晚12時北京多個景區(qū)恢復(fù)開放 今日中午12時起

2025-04-13 11:34:16北京多個景區(qū)恢復(fù)開放國際油價10日下跌 新華社發(fā)布圖表

2025-03-11 09:08:45國際油價10日下跌