賣多少房子,才能湊夠貝殼董事長的7億年薪? 高管與員工收入差距巨大(2)

貝殼的營收模式本質(zhì)上是“數(shù)字抽傭機(jī)”,采用壟斷性傭金結(jié)構(gòu),,二手房買賣雙向抽傭,,新房傭金率高達(dá)4%-10%,平臺抽成占交易額6%-23%,。例如,,在上海購買一套480萬的二手房,貝殼抽走21萬傭金,,遠(yuǎn)超稅費,。

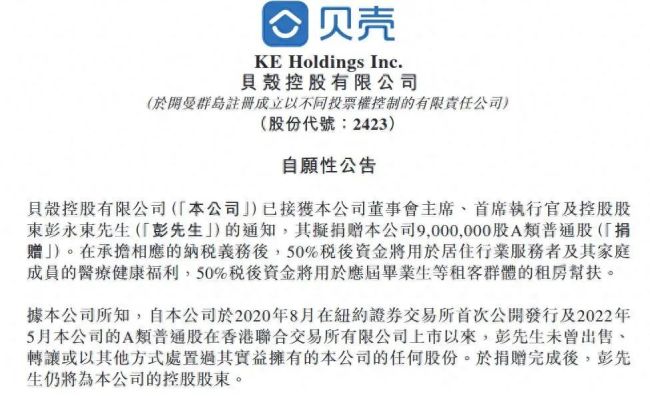

面對輿論壓力,,貝殼董事長彭永東宣布捐贈900萬股A類貝殼普通股。稅后資金將用于居住行業(yè)服務(wù)者及其家庭成員的醫(yī)療健康福利,,以及應(yīng)屆畢業(yè)生等租客群體的租房幫扶,。然而,捐贈后的彭永東仍持有大量股份,,剩余持股價值超過90億港元,。捐贈的900萬股(約4.4億人民幣)僅占其財富的5%,,且實際效用存疑。

盡管如此,薪酬邏輯未變,,貝殼強(qiáng)調(diào)7億年薪是“股權(quán)激勵攤銷非現(xiàn)金支出”,。會計規(guī)則無法掩蓋利益輸送的本質(zhì),未來兩年繼續(xù)行權(quán),,彭永東仍可套現(xiàn)超過10億,。這種高薪背后,基層中介經(jīng)紀(jì)人們需要付出巨大的努力才能勉強(qiáng)維持生計,。

(責(zé)任編輯:于浩淙 zx0176)

關(guān)閉

給3歲小孩提供白葡萄酒,,國泰航空回應(yīng) 誤發(fā)飲料致歉

給3歲小孩提供白葡萄酒,國泰航空回應(yīng)2025-05-09 12:52:59

北京雙萬兆超高速網(wǎng)絡(luò)來了 首個用戶已體驗

北京雙萬兆超高速網(wǎng)絡(luò)來了2025-05-09 12:51:03

澤連斯基稱已準(zhǔn)備好為期30天停火 呼吁俄展現(xiàn)誠意

澤連斯基稱已準(zhǔn)備好為期30天?;?/span>2025-05-09 12:49:41

印軍不宣而戰(zhàn)狂轟巴鐵9大目標(biāo) 夜空火光引發(fā)沖突升級

印軍不宣而戰(zhàn)狂轟巴鐵9大目標(biāo)2025-05-09 11:10:33

關(guān)稅讓美聯(lián)儲陷入“兩難棋局” 觀望成主基調(diào)

關(guān)稅讓美聯(lián)儲陷入兩難棋局2025-05-09 11:41:25

盧卡申科抵達(dá)莫斯科,,出席紀(jì)念偉大衛(wèi)國戰(zhàn)爭,勝利80周年慶?;顒?/a>

盧卡申科抵達(dá)莫斯科2025-05-09 11:11:38

美的海信組CP,,“黑白配”釋放什么信號?家電存量競爭玩法變了 巨頭抱團(tuán)應(yīng)對挑戰(zhàn)

美的海信組CP,黑白配釋放什么信號,家電存量競爭玩法變了2025-05-09 11:14:08

特朗普稱或?qū)⑾抡{(diào)對華145%關(guān)稅,,美國總統(tǒng)特朗普又改口了

特朗普稱或?qū)⑾抡{(diào)對華145%關(guān)稅2025-05-09 11:20:15

女子發(fā)現(xiàn)大量“野生”碎冰冰 網(wǎng)友猜測用途引熱議

女子發(fā)現(xiàn)大量野生碎冰冰2025-05-09 12:24:35

馬斯克:蓋茨是個大騙子 慈善爭議再起

馬斯克,蓋茨是個大騙子2025-05-09 12:34:58

給3歲小孩提供白葡萄酒,,國泰航空回應(yīng) 誤發(fā)飲料致歉

給3歲小孩提供白葡萄酒,國泰航空回應(yīng)2025-05-09 12:52:59

美大使污蔑中國 我駐巴拿馬使館駁斥 嚴(yán)正聲明回應(yīng)不實指責(zé)

美大使污蔑中國我駐巴拿馬使館駁斥2025-05-09 12:49:15

非洲40國軍官來華釋放何信號 中非合作加深

非洲40國軍官來華釋放何信號2025-05-09 11:40:23

前喬丹隊友談?wù)材匪埂癎OAT” 討論應(yīng)停止

前喬丹隊友談?wù)材匪笹OAT2025-05-09 12:26:13

富士回應(yīng)一張撕拉片被炒至300多元 過期膠片高價售賣引關(guān)注

富士回應(yīng)一張撕拉片被炒至300多元2025-05-09 12:28:00

中國武器在全球市場有哪些競爭優(yōu)勢?

中國武器在全球市場有哪些競爭優(yōu)勢2025-05-09 11:13:26

中方警告菲方停止在南海侵權(quán)挑釁 堅決捍衛(wèi)國家主權(quán)安全

中方警告菲方停止在南海侵權(quán)挑釁2025-05-09 11:13:47

印度舉行大規(guī)模民防演習(xí) 應(yīng)對印巴緊張局勢

印度舉行大規(guī)模民防演習(xí)2025-05-09 11:38:23

特朗普說對英10%關(guān)稅并非他國模板 非普遍標(biāo)準(zhǔn)

特朗普說對英10%關(guān)稅并非他國模板2025-05-09 11:12:10

榮昌高書記問開這么多藥房干什么,?藥店十家,,健身房只有一家

榮昌高書記問開這么多藥房干什么2025-05-09 12:24:51

警惕!已確認(rèn)為淫穢玩具,!家長們趕緊自查 多地公安集中打擊涉黃手辦產(chǎn)業(yè)鏈

警惕,已確認(rèn)為淫穢玩具,家長們趕緊自查2025-05-09 12:26:57

北京雙萬兆超高速網(wǎng)絡(luò)來了 首個用戶已體驗

北京雙萬兆超高速網(wǎng)絡(luò)來了2025-05-09 12:51:03

多次偷彩票店刮刮樂男子被捕 盜竊獲利6500元

多次偷彩票店刮刮樂男子被捕2025-05-09 12:24:12

胖東來和田玉標(biāo)注進(jìn)貨價和毛利 毛利率不超過20%

胖東來和田玉標(biāo)注進(jìn)貨價和毛利2025-05-09 12:31:39

俄遠(yuǎn)東城市率先閱兵 武器裝備亮相 新老裝備齊上陣

俄遠(yuǎn)東城市率先閱兵武器裝備亮相2025-05-09 11:33:15

男子公共衛(wèi)生間撿到20萬現(xiàn)金 全網(wǎng)尋失主

男子公共衛(wèi)生間撿到20萬現(xiàn)金2025-05-09 12:22:36

印度看到這個天塌了 科技顛覆戰(zhàn)場規(guī)則

印度看到這個天塌了2025-05-09 11:37:01

美會否將對華關(guān)稅降至50%,?

美對華關(guān)稅是否將降至50%2025-05-09 11:15:05

外賣員騎車被小區(qū)保安推倒?雙方發(fā)聲 停車爭議引發(fā)熱議

外賣員騎車被小區(qū)保安推倒,雙方發(fā)聲2025-05-09 12:28:33

澤連斯基稱已準(zhǔn)備好為期30天?;?呼吁俄展現(xiàn)誠意

澤連斯基稱已準(zhǔn)備好為期30天?;?/span>2025-05-09 12:49:41

甘肅失聯(lián)27天大四男生確認(rèn)落入黃河 家人急尋線索

甘肅失聯(lián)27天大四男生確認(rèn)落入黃河2025-05-09 12:29:53

美官員稱殲10擊落至少兩架印度軍機(jī) 中國戰(zhàn)機(jī)取得重要突破

美官員稱殲10擊落至少兩架印度軍機(jī)2025-05-09 11:18:13

烏稱考慮棄用美元釋放啥信號 地緣政治轉(zhuǎn)向

烏稱考慮棄用美元釋放啥信號2025-05-09 11:34:56

巴基斯坦:印巴沖突正進(jìn)入死胡同 克什米爾再燃戰(zhàn)火

巴基斯坦,印巴沖突正進(jìn)入死胡同2025-05-09 11:19:12

特朗普向進(jìn)口電影征稅100%可行嗎 好萊塢面臨災(zāi)難性影響

特朗普向進(jìn)口電影征稅100%可行嗎2025-05-09 12:33:59

相關(guān)新聞

小區(qū)被曝租客冒充房東賣多套房子

2025-01-14 09:42:42小區(qū)被曝租客冒充房東賣多套房子房子被賣業(yè)主竟不知情,,律師提醒,,街道回應(yīng)

2025-01-14 14:16:45房子被賣業(yè)主竟不知情律師提醒男子偷賣聾啞哥哥房子還侵吞退休金 親情悲劇引熱議

2025-02-22 10:46:40男子偷賣聾啞哥哥房子還侵吞退休金業(yè)主119萬房子4年后只值40萬,,掙錢的速度都趕不上房子降的錢了,!

2025-04-18 08:33:12業(yè)主119萬房子4年后只值40萬國家隊下場收房子,,非常時期,、非常信號

2025-01-03 16:53:12國家隊下場收房子房子專設(shè)夾層藏錢,!醫(yī)院院長收了2億回扣

2025-01-08 10:16:18院長收2億回扣