女子術(shù)后失明申請保險理賠遭拒 家屬質(zhì)疑條款合理性

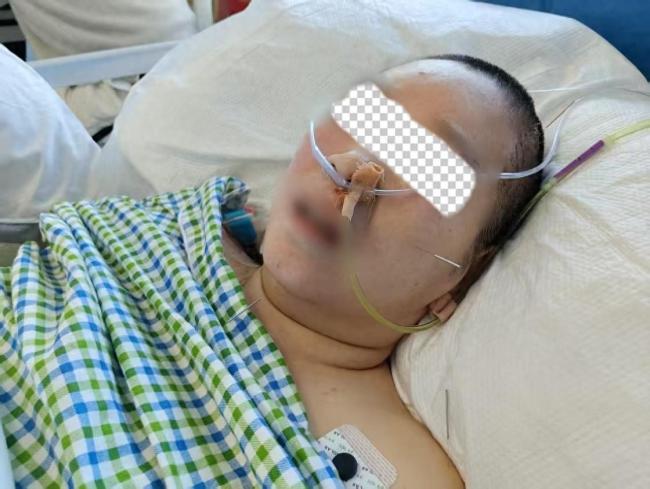

近日,武漢市民臺女士因腦膜瘤術(shù)后雙目失明向保險公司申請理賠時遭遇糾紛。她購買了兩份中國人壽保險,,重大疾病險獲賠3萬元,,但15萬元保額的防癌險遭拒賠,理由是“不符合條款”,。

家屬質(zhì)疑保險公司“增設(shè)放化療條件”不合理,,目前已向法院提起訴訟。

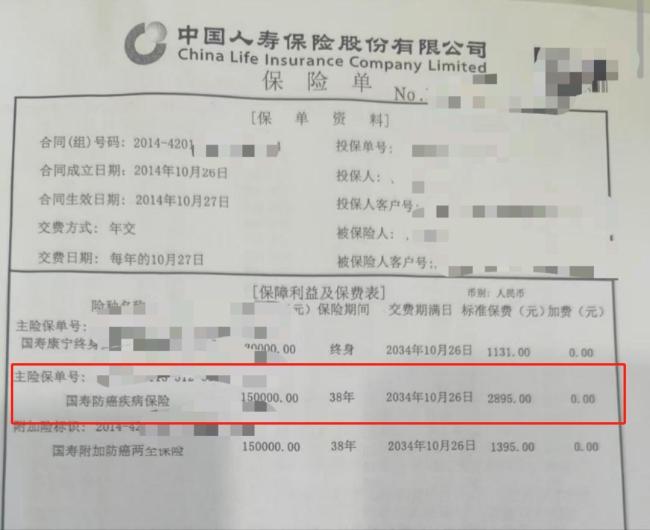

2014年,,臺女士通過中國人壽保險股份有限公司武漢市分公司購買了一份組合險,,包括保額3萬元的重大疾病險及保額15萬元的防癌險,每年繳費數(shù)千元并持續(xù)至今,。2024年10月,,臺女士被診斷為WHO2級腦膜瘤,并接受開顱手術(shù)后雙目失明,。保險單顯示,,“國壽防癌疾病保險”的“保險期間”為38年,,每年標(biāo)準保費為2898元,保額為150000元,。根據(jù)《國壽防癌疾病保險利益條款》,,其中并未明確排除WHO2級腦膜瘤不予賠付的相關(guān)條款。

醫(yī)療記錄顯示,,臺女士的腫瘤已“侵犯腦實質(zhì)”,,病理診斷為“符合WHO2級”,術(shù)后臺女士選擇保守治療,,未進行放化療,。

臺女士申請理賠后,保險公司賠付了重大疾病險3萬元,,但拒絕防癌險15萬元賠付,,稱“不符合惡性腫瘤條款”。其愛人表示,,保險公司曾提出“需完成放化療才予賠付”,,但家屬認為該要求超出合同約定。2025年1月6日,,臺女士一家再次申請理賠被拒,,拒賠原因為“你所申請的腦膜瘤,在國壽附加防癌兩全保險合同中未到達重疾賠付標(biāo)準”,。隨后,,臺女士一家向銀保監(jiān)會反映此事,但保險公司仍拒賠,,稱“等病人開始放化療后,,您重新報案,就可以正常理賠,?!?/p>

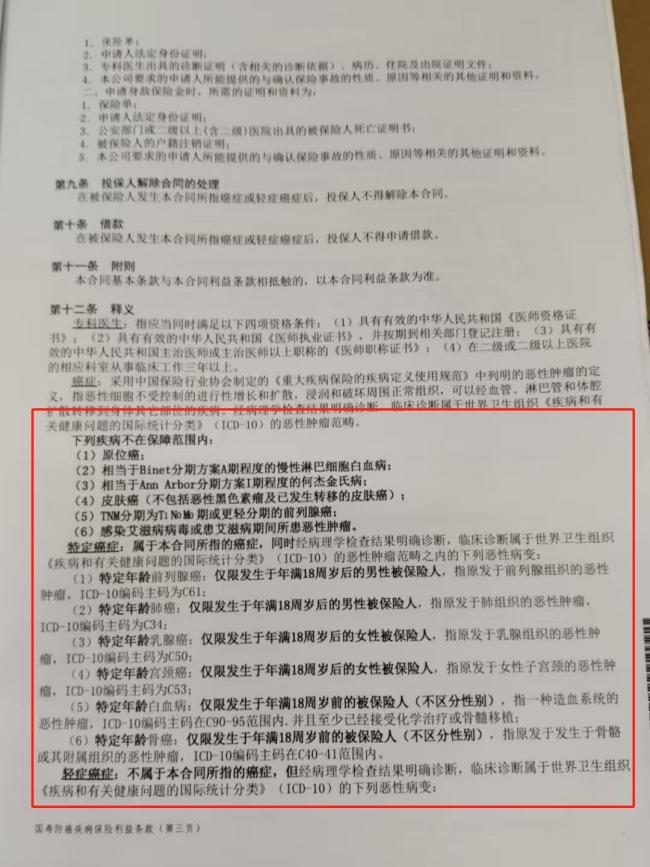

知名公益律師朱長江分析稱,本案的核心爭議在于臺女士所患的WHO2級腦膜瘤是否符合防癌險的賠付標(biāo)準,,以及保險公司增設(shè)“需完成放化療”的理賠條件是否合法合理,。根據(jù)《保險法》第31條,對格式條款有爭議時,,應(yīng)作出有利于被保險人的解釋,。若條款未明確排除交界性腫瘤,且保險公司無法證明放化療為合同約定條件,,則其拒賠行為可能被法院認定為不合理,,臺女士有望通過訴訟獲得賠付。

目前,臺女士親友已選擇法律途徑維權(quán),,保險公司也支持以法院判決為準,。業(yè)內(nèi)人士提醒消費者購買疾病險時應(yīng)重點關(guān)注條款對疾病定義、分級的約定,,尤其是良惡性界限模糊的腫瘤類別,。建議民眾在購買保險前細讀條款,緊盯“疾病定義”,,優(yōu)先選擇“疾病定義鎖定”產(chǎn)品,,警惕“動態(tài)條款”與模糊表述,健康告知務(wù)必真實,、完整,,留存證據(jù),并優(yōu)先選擇監(jiān)管評級高的公司,。

《蠻好的人生》薛曉舟是個怎樣的人 實則很傻很天真

外賣小哥突遭風(fēng)箏線“割喉” 驚險瞬間生死一線

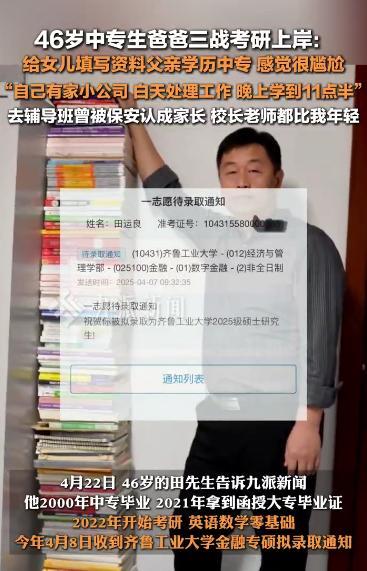

46歲男子三戰(zhàn)考研終上岸 堅持成就夢想

博主:特朗普政府回避問題,!

46歲男子三戰(zhàn)考研終上岸 堅持成就夢想

大結(jié)局來了?烏克蘭愿意放棄領(lǐng)土,,俄羅斯被曝也做出了讓步 和平計劃端上桌

普京為何不出席教皇方濟各葬禮,?

美媒稱特朗普壓力太大頂不住 關(guān)稅政策遭多方批評

詳解海軍唐山艦 明星戰(zhàn)艦開放參觀

特朗普,害怕了嗎 加州州長發(fā)起關(guān)稅訴訟挑戰(zhàn)

姚明亮相深圳世界讀書日活動 閱讀點亮科學(xué)之光

外交部表示打奉陪到底談大門敞開 回應(yīng)美關(guān)稅戰(zhàn)態(tài)度明確

美防長稱職責(zé)是把戰(zhàn)爭帶回五角大樓 親信被驅(qū)離引發(fā)震蕩

歐洲計劃建立自己的支付系統(tǒng),!

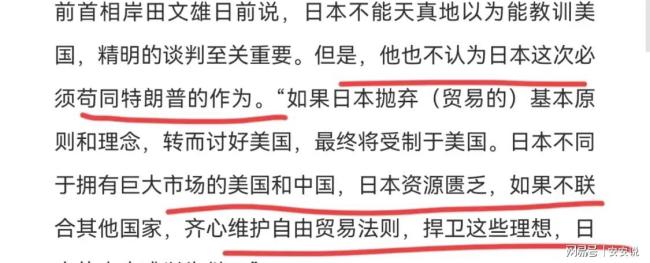

岸田文雄:日本應(yīng)防止被美徹底拿捏 精明談判捍衛(wèi)利益

外交部:打奉陪到底 談大門敞開 呼吁平等對話解決爭端

許連捷先生追思會今日舉行 晉江商界緬懷先驅(qū)

王曼昱發(fā)博感謝劉國梁 繼續(xù)為國爭光

航天員陳中瑞曾是戰(zhàn)斗機飛行員 從武俠夢到飛天夢

多家智駕方案提供商參加上海車展 華為發(fā)布新一代智能汽車解決方案

《一路繁花2》陣容官宣 姐姐弟弟攜手前行

打奉陪到底談大門敞開 平等尊重對話

楊紫韓東君新劇守護文化瑰寶 李禎制墨成功引期待

官方回應(yīng)??谝恢袑W(xué)霸凌事件 正核實事實依法處置

印度對華加稅跟萬斯訪印有關(guān)嗎 政治算計背后的風(fēng)險

俄烏30小時?;鸷笃站樯恫焕^續(xù) ?;鹞催_預(yù)期效果

沈騰林允的緋聞傳了3年 本人發(fā)聲怒斥謠言,!

鹵鵝哥上海車展投喂周鴻祎 高情商回應(yīng)獲贊

何以中國看福建 文化傳承與創(chuàng)新

《蠻好的人生》薛曉舟是個怎樣的人 實則很傻很天真

聽障女生本人承認微調(diào) 回應(yīng)網(wǎng)友質(zhì)疑

倫敦會議能否推動俄烏無條件?;?烏方期待明確答復(fù)

外賣小哥突遭風(fēng)箏線“割喉” 驚險瞬間生死一線

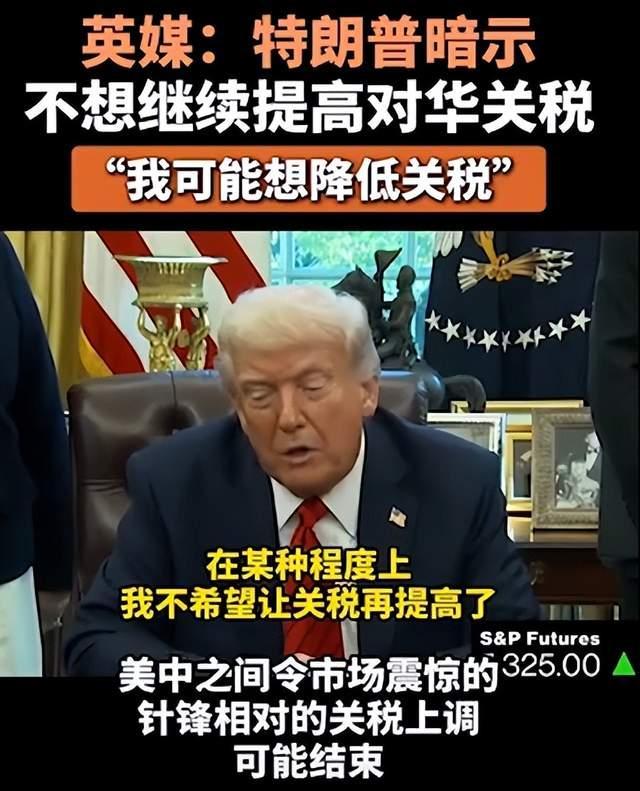

特朗普承認對華關(guān)稅過高傳遞何種信號,?

董明珠卸任格力電器總裁 張偉接棒

相關(guān)新聞

遭家暴失明女子在等傷殘鑒定 家屬申請再審希望加重刑罰

2025-02-22 03:38:10遭家暴失明女子在等傷殘鑒定雙眼病變幾乎失明保險不理賠 理賠遭拒引爭議

徐先生是湖州長興人,,今年55歲。去年8月,他因糖尿病導(dǎo)致視網(wǎng)膜病變,,現(xiàn)在幾乎失明,。盡管他一直購買醫(yī)療保險,但在拿著賬單找到保險公司時,,對方卻拒絕理賠

2025-03-17 13:46:14雙眼病變幾乎失明保險不理賠安徽女子左眼失明辦證被拒 單眼失明難獲認證

2025-04-18 21:22:04安徽女子左眼失明辦證被拒女子帶日本人住騰沖酒店遭拒 并拉響防空警報,?

11月8日云南騰沖,女子帶日本人入住一酒店被拒絕接待,,酒店拉響防空警報,。

2024-11-08 17:17:10女子帶日本人住騰沖酒店遭拒女子新婚遭家暴失明 因游戲充值引發(fā)悲劇

2025-02-24 08:35:27女子新婚遭家暴失明如何看待58歲殘疾男子娶21歲失明女子 網(wǎng)絡(luò)熱議背后

2024-12-27 13:30:51如何看待58歲殘疾男子娶21歲失明女子