官方明確“二套轉(zhuǎn)首套”可抵扣個稅 符合條件即可享受

近日,,國家稅務(wù)總局12366納稅服務(wù)平臺明確了“二套轉(zhuǎn)首套”滿足相關(guān)條件可以享受住房貸款利息個稅專項附加扣除,。近年來,中國優(yōu)化了個人住房貸款中住房套數(shù)認(rèn)定標(biāo)準(zhǔn),,實行“認(rèn)房不認(rèn)貸”,。部分購房者因此受益,將二套房貸利率變更為首套房貸利率,。這一變化使得這部分購房者是否可以享受住房貸款利息個人所得稅專項附加扣除政策受到關(guān)注,,因為若能享受這一扣除,可最高連續(xù)20年每年享受1.2萬元稅前扣除額。

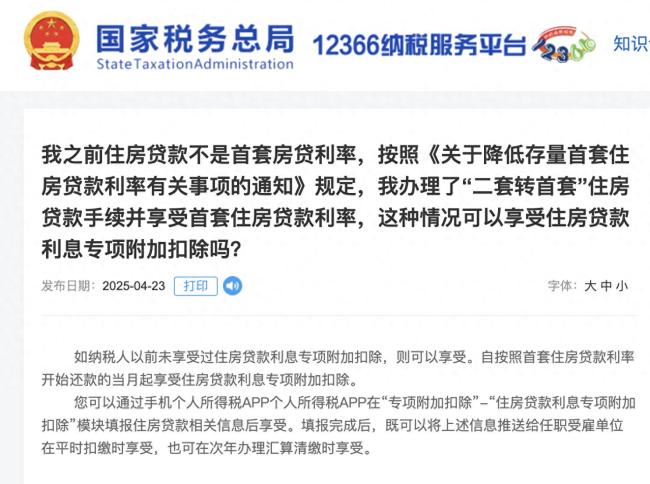

對于之前住房貸款不是首套房貸利率但已辦理“二套轉(zhuǎn)首套”手續(xù)并享受首套住房貸款利率的納稅人,,如果以前未享受過住房貸款利息專項附加扣除,,則可以從按照首套住房貸款利率開始還款的當(dāng)月起享受該扣除。

對于商業(yè)銀行貸款和公積金貸款的“組合貸”,,如果商業(yè)貸款部分已辦理了“二套轉(zhuǎn)首套”手續(xù),,可以通過手機(jī)個人所得稅APP在“專項附加扣除”-“住房貸款利息專項附加扣除”模塊填報相關(guān)信息后享受扣除。既可以選擇將信息推送給任職受雇單位在平時扣繳時享受,,也可以在次年辦理匯算清繳時享受,。

對于之前住房貸款是首套房貸利率且已享受住房貸款利息專項附加扣除的納稅人,在進(jìn)行存量住房貸款置換后,,由于置換前后住房仍為同一套,,可以繼續(xù)享受住房貸款利息專項附加扣除。若貸款合同編號發(fā)生變化,,應(yīng)及時在個人所得稅APP中變更相關(guān)信息,。

“二套轉(zhuǎn)首套”的納稅人享受住房貸款利息專項附加扣除時,需要通過手機(jī)個人所得稅APP提供住房貸款合同,、貸款還款支出憑證等資料,。稅務(wù)機(jī)關(guān)會核實填寫的信息內(nèi)容是否完整或納稅申報是否存在疑點。

對于2021年購房時使用商業(yè)貸款且符合首套房貸利率等條件并享受了住房貸款利息專項附加扣除的納稅人,,在2024年辦理商業(yè)貸款轉(zhuǎn)住房公積金貸款業(yè)務(wù)后,,新發(fā)放的住房公積金貸款仍是首套房貸利率,可以繼續(xù)享受住房貸款利息專項附加扣除,。同樣,,可以通過個人所得稅APP填報相關(guān)信息后享受扣除。

對于年度中間結(jié)婚且婚前各自貸款買房均為首套住房貸款的夫妻,,婚后可以選擇各自按照扣除標(biāo)準(zhǔn)的50%享受住房貸款利息專項附加扣除,,也可以由其中一方按照扣除標(biāo)準(zhǔn)的100%享受,另一方不再享受,?;榍霸路莅l(fā)生的住房貸款利息支出可以各自按照扣除標(biāo)準(zhǔn)的100%扣除。具體操作步驟包括在“家庭成員”中填報配偶信息及婚姻登記時間,,并在“專項附加扣除”-“住房貸款利息專項附加扣除”中選擇相應(yīng)的扣除比例,。

劉青云四封金像獎影帝 細(xì)膩演技再獲肯定

家中無人鄰居疑似上門偷雞偷蛋 監(jiān)控記錄全過程

王俊凱雷佳音好像在說相聲 華表獎現(xiàn)場笑聲不斷

姚晨段奕宏亮相華表獎紅毯 “黑+黑”霸氣走位!

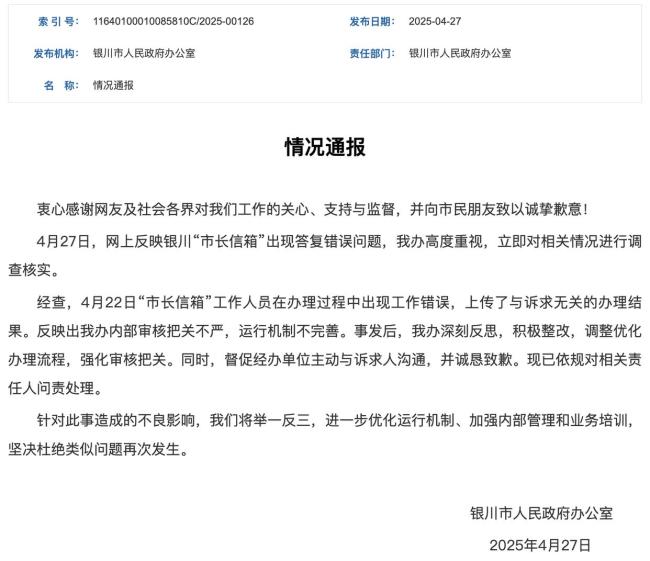

當(dāng)?shù)赝▓筱y川市長信箱已讀亂回 官方回應(yīng)并致歉

王俊凱雷佳音好像在說相聲 華表獎現(xiàn)場笑聲不斷

快遞小哥翻窗滅火救下一棟樓,,鄰居拍下全程見證義舉

中東的局勢又要變天了嗎 一夜間中東變天

家中無人鄰居疑似上門偷雞偷蛋 監(jiān)控記錄全過程

海關(guān)將增設(shè)口岸引導(dǎo)標(biāo)識 新設(shè)引導(dǎo)標(biāo)識便利境外旅客

特朗普和平方案箭在弦上 烏態(tài)度如何 外交突破待觀察

巴基斯坦主動掛免戰(zhàn)牌?大V解讀 巴方理性選擇

曾凡博逆天劈扣 驚艷全場,!

劉青云四封金像獎影帝 細(xì)膩演技再獲肯定

大V:不通知就開閘泄洪 印欺人太甚 印度水資源戰(zhàn)激化矛盾

上海公積金今年起執(zhí)行新政,,多項調(diào)整助力市民購房與住房保障

大V:文在寅沒有退路 罕見露面強調(diào)“倒退”

俄軍中將當(dāng)街被炸死 兇手是誰 俄烏局勢再添變數(shù)

《強軍戰(zhàn)歌》響徹越南胡志明市街頭 中越友誼再續(xù)新篇章

大爺聽信偏方誤種罌粟 “泡水喝對身體好”? 民警上門拔除

美軍新型炸彈落入胡塞手中有何影響 技術(shù)泄露風(fēng)險引擔(dān)憂

7歲小女孩倒立做俯臥撐 纖細(xì)手臂蘊藏大能量!

朝鮮新型驅(qū)逐艦為何配光纖制導(dǎo)導(dǎo)彈 引發(fā)國際關(guān)注

俄完全控制庫爾斯克地區(qū)有何影響 烏克蘭談判籌碼減少

專家:特朗普炒幣比關(guān)稅戰(zhàn)危害還大 美債危機(jī)更可怕

美多個州起訴特朗普能阻止關(guān)稅戰(zhàn)嗎 多州聯(lián)合挑戰(zhàn)總統(tǒng)權(quán)限

男子制造假山火視頻被拘,被依法行政拘留

成龍章子怡王一博同臺朗誦,,共同致敬中國電影120年

共和黨“金主”怒批特朗普關(guān)稅政策 金主倒戈引發(fā)政壇震動

李在明三度沖擊總統(tǒng)寶座 高票當(dāng)選候選人

滕王閣北擴(kuò)景區(qū)讓游客震驚 成打卡勝地,!

美國殯儀館員工被控肢解尸體 偽造證明進(jìn)行實驗

金像獎緬懷方大同瓊瑤大S等已故影人引發(fā)淚目

高鐵車廂的孩子都在趕作業(yè) 放假前趕作業(yè)成為全國慣例

大V:巴軍備徹底換新 印方施壓沒用 中械助力巴軍現(xiàn)代化

相關(guān)新聞

“二套轉(zhuǎn)首套”可享受住房貸款利息個稅專項扣除 符合條件者迎利好

2025-04-27 14:19:33二套轉(zhuǎn)首套可享受住房貸款利息個稅專項扣除代表建議雇保姆可以抵扣個稅 促進(jìn)行業(yè)發(fā)展減輕家庭負(fù)擔(dān)

2025年,,58同城董事長兼CEO姚勁波向全國兩會提交了四份書面建議

2025-03-04 15:44:04代表建議雇保姆可以抵扣個稅海南購房商貸不再區(qū)分首套二套 首付比例統(tǒng)一不低于15%

2024-11-07 16:18:00海南購房商貸不再區(qū)分首套二套代表建議提高贍養(yǎng)老人個稅抵扣額度 減輕中等收入群體負(fù)擔(dān)

2025-03-02 20:09:38代表建議提高贍養(yǎng)老人個稅抵扣額度統(tǒng)一首套二套房貸最低首付比例到15% 支持剛性和改善性住房需求

2024-10-17 15:58:00統(tǒng)一首套二套房貸最低首付比例到15%領(lǐng)養(yǎng)老金要繳稅了?謠言 官方辟謠,,養(yǎng)老金免個稅

2024-10-10 08:46:04領(lǐng)養(yǎng)老金要繳稅了?謠言