美債會(huì)爆發(fā)危機(jī)嗎 市場擔(dān)憂加劇

這個(gè)世界顯得非常割裂,。中國的低利率產(chǎn)品受到熱捧,,而美國的高利率國債卻無人問津。

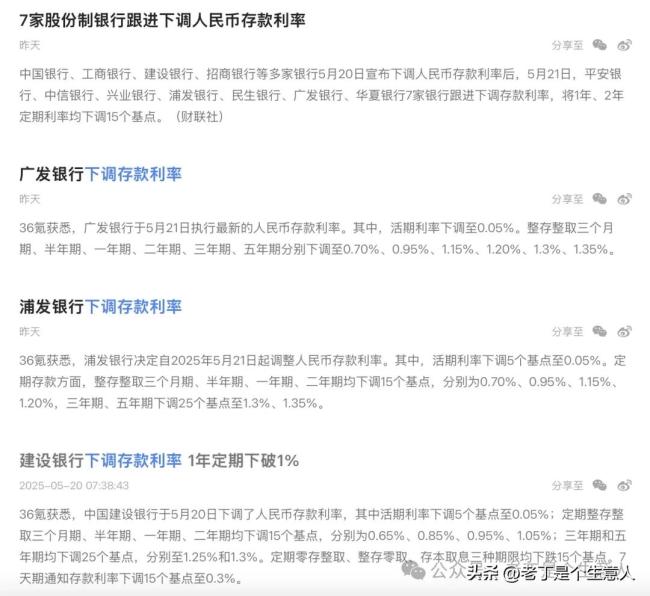

昨晚美股突然下跌,,原因是美國20年期國債拍賣失敗,幾乎沒有買家,,導(dǎo)致美債價(jià)格暴跌,,收益率飆升至超過5.1%。與此同時(shí),中國多家銀行紛紛下調(diào)存款利率,。以建設(shè)銀行為例,,活期利率降至0.05%,定期整存整取三個(gè)月期,、半年期,、一年期、二年期分別降至0.65%,、0.85%,、0.95%和1.05%,三年期和五年期則降至1.25%和1.3%,。這說明在中國,,即使是1.5%的利率也能吸引大量資金。

這種現(xiàn)象背后的原因是中國放棄了蒙代爾三角中的資本自由流動(dòng),,選擇了匯率穩(wěn)定和貨幣政策自主,。因此,中美兩國的貨幣政策背道而馳:中國實(shí)行超低利率,,美國則維持超高利率,。

中國為了刺激經(jīng)濟(jì),采取了寬松的貨幣政策和財(cái)政政策,。降低銀行利率旨在鼓勵(lì)消費(fèi)和減輕貸款壓力,。而在美國,由于債務(wù)規(guī)模龐大且美聯(lián)儲(chǔ)利率高企,,每年用于支付國債利息的支出約為1.13萬億美元,,占總財(cái)政收入的約23%。特朗普政府曾通過加征關(guān)稅來彌補(bǔ)債務(wù)缺口,,并一直施壓美聯(lián)儲(chǔ)降息以減輕債務(wù)負(fù)擔(dān),。

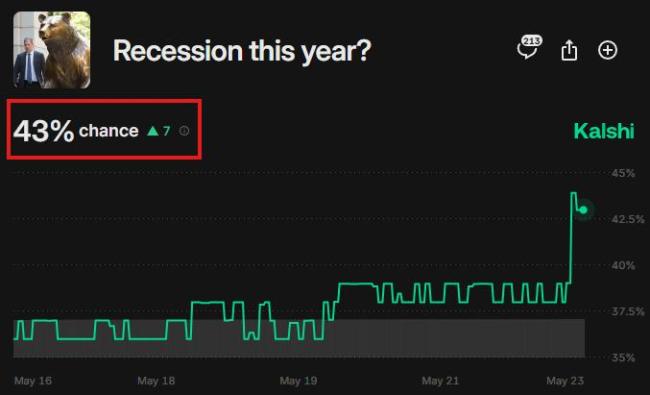

理論上,美聯(lián)儲(chǔ)可以通過借新還舊來償還債務(wù),,但前提是債務(wù)擴(kuò)張速度要與GDP和財(cái)政收入相匹配,。如果無節(jié)制地印鈔,美元信用將面臨崩塌風(fēng)險(xiǎn),。穆迪下調(diào)美國信用評(píng)級(jí)也反映了市場對美國償債能力的擔(dān)憂,。當(dāng)市場開始質(zhì)疑美債信用時(shí),不僅美債價(jià)格下跌,,美股和美元也會(huì)受到影響,,出現(xiàn)股債匯三殺的局面。

如果全球?qū)γ涝Y產(chǎn)失去信心,,引發(fā)“美債拋售潮”,,美國可能在短時(shí)間內(nèi)出現(xiàn)流動(dòng)性危機(jī),國會(huì)也無法再提高債務(wù)上限,形成負(fù)向循環(huán),。2008年的次貸危機(jī)就是從美國擴(kuò)散到全球的例子,,因?yàn)槊涝鞘澜鐑?chǔ)備貨幣,美國金融資產(chǎn)在全球金融機(jī)構(gòu)中廣泛持有,,一旦出現(xiàn)問題,,會(huì)迅速波及全球。

解決美債問題的方法包括提高稅收,、控制支出,、加快經(jīng)濟(jì)增長、降低利率和保持適度通脹,。此外,,還可以通過工業(yè)革命提升生產(chǎn)力,稀釋債務(wù),。極端情況下,,全球去美元化進(jìn)程加劇,資源類國家不再僅使用美元結(jié)算,,迫使美國進(jìn)行徹底的財(cái)政重組甚至技術(shù)性違約,。

美國龐大的債務(wù)問題如同一把懸在全世界頭上的達(dá)摩克利斯之劍,雖然概率不高,,但始終存在,。了解歷史和制度運(yùn)作有助于理解當(dāng)前局勢,而不是簡單歸咎于陰謀論,。即使強(qiáng)大如美國,,也不能完全掌控整個(gè)世界,肥尾效應(yīng)告訴我們,,極端事件發(fā)生的概率遠(yuǎn)高于傳統(tǒng)預(yù)測,。

跟著環(huán)塔游新疆阿克蘇 速度與激情的文旅盛宴

美國為什么不制裁小米 差異化限制策略解析

董明珠孟羽童上演《再見老板》 直播中的微妙批評(píng)

胡海泉回應(yīng)《歌手》爭議 力證賽制透明

馮鞏有新身份 新疆文化旅游宣傳大使

25歲女孩婚前體檢時(shí)才發(fā)現(xiàn)無子宮 青春期記憶空白引發(fā)關(guān)注

國產(chǎn)手機(jī)廠商為何執(zhí)著自研芯片 小米3nm突破引領(lǐng)新局

特朗普為何突然對歐盟發(fā)飆 耐心耗盡,重拳出擊

臺(tái)青:解放軍是臺(tái)灣人民的救星 兩岸網(wǎng)友熱議

中國新型反隱身雷達(dá)曝光有何影響 提升戰(zhàn)場態(tài)勢感知

印巴沖突細(xì)節(jié)暴露巴方哪些缺陷 防空體系短板顯現(xiàn)

世乒賽日本組合不戰(zhàn)而勝進(jìn)決賽 法國對手因傷退賽

人在icu被寫欠條真正借款人找到了 法院糾錯(cuò)追責(zé)

李嘉誠旗下一50億元樓盤涉偷工減料 長實(shí)集團(tuán)高度關(guān)注

中國殲35A隱形戰(zhàn)機(jī)在巴試飛是真的嗎 謠言再起引發(fā)關(guān)注

五月天演唱會(huì)嘉賓是趙傳 傳奇合體燃爆現(xiàn)場

福建艦電磁彈射優(yōu)勢有多大 大幅提升作戰(zhàn)效能

朝鮮側(cè)翻驅(qū)逐艦搶救難度有多大 空殼戰(zhàn)艦或易修復(fù)

美國為什么不制裁小米 差異化限制策略解析

越南軍官參觀中國戰(zhàn)機(jī)展臺(tái)能看出啥 探聽五代機(jī)門道

特朗普派人多次來華意欲何為 尋求貿(mào)易與合作突破口

評(píng)論員:韓國反華情緒是被煽動(dòng)的 政治操弄與經(jīng)濟(jì)競爭共推

撤銷哈佛國際招生資格會(huì)引起哪些連鎖反應(yīng) 學(xué)術(shù)自由與國家主義的角力

印智庫宣稱摧毀8架巴F-16可信度高嗎 數(shù)據(jù)疑云引發(fā)質(zhì)疑

為何美國威脅要對歐盟征稅50% 因歐盟未對華強(qiáng)硬

莫迪稱將給巴基斯坦超乎想象的懲罰 言辭與現(xiàn)實(shí)不符

美國一私人飛機(jī)墜機(jī)致6死 事故原因仍在調(diào)查

董明珠孟羽童上演《再見老板》 直播中的微妙批評(píng)

演員黃兆欣猝死離世 曾與瓊瑤合作 戲曲界痛失英才

女網(wǎng)紅想變韓女全臉整容對標(biāo)張?jiān)?追夢還是跟風(fēng),?

特朗普清退哈佛大學(xué)留學(xué)生有何隱患 影響深遠(yuǎn)

俄烏大規(guī)模交換戰(zhàn)俘現(xiàn)場曝光 創(chuàng)沖突以來最大規(guī)模人道突破

跟著環(huán)塔游新疆阿克蘇 速度與激情的文旅盛宴

外國記者直呼中國產(chǎn)的手機(jī)都太值了 科技改變生活

紐約時(shí)報(bào):特朗普讓中國人對美祛魅 哈佛事件加劇緊張關(guān)系

相關(guān)新聞

以色列會(huì)爆發(fā)內(nèi)戰(zhàn)嗎 憲法危機(jī)逼近

2025-03-26 03:00:03以色列會(huì)爆發(fā)內(nèi)戰(zhàn)嗎高關(guān)稅或是壓倒美債的最后一根稻草 美債危機(jī)加劇

2025-04-29 12:10:43高關(guān)稅或是壓倒美債的最后一根稻草美債危機(jī)折射美國的內(nèi)憂與外患 霸權(quán)裂縫顯現(xiàn)

2025-05-09 07:46:13美債危機(jī)折射美國的內(nèi)憂與外患美債為何成特朗普命門 關(guān)稅政策引爆危機(jī)

2025-04-20 12:36:00美債為何成特朗普命門美債危機(jī)與黃金覺醒如何影響世界 美元霸權(quán)黃昏來臨

2025-05-18 17:03:37美債危機(jī)與黃金覺醒如何影響世界印巴會(huì)爆發(fā)“全面戰(zhàn)爭”嗎 緊張局勢升級(jí)

2025-04-26 16:21:25印巴會(huì)爆發(fā)全面戰(zhàn)爭嗎