業(yè)內(nèi):抄底美債是今年最大逆向交易 華爾街分析師看好(2)

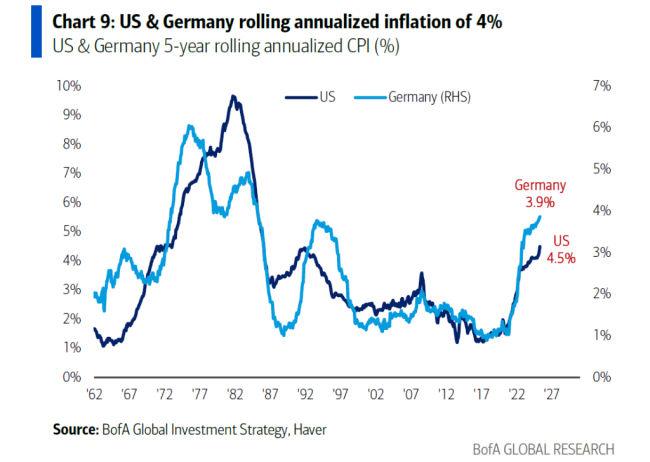

隨著40年期債券牛市發(fā)生劇烈逆轉(zhuǎn),,“除了債券什么都買(mǎi)”成為2020年代華爾街最廣泛認(rèn)同的投資策略,。其背后有四大推動(dòng)力:通脹壓力,、貨幣政策失誤,、財(cái)政政策失控和貿(mào)易與產(chǎn)業(yè)政策激進(jìn)。過(guò)去五年,,通脹累計(jì)上漲25%。2020年價(jià)值100美元的商品籃子,如今在美歐售價(jià)已達(dá)125美元,,在英國(guó)更是達(dá)到127美元。自去年9月美聯(lián)儲(chǔ)意外降息50個(gè)基點(diǎn)以來(lái),,美國(guó)10年期國(guó)債收益率上行100個(gè)基點(diǎn),,英國(guó),、德國(guó)、日本國(guó)債收益率也普遍上升50~100個(gè)基點(diǎn),。相比之下,,中國(guó)收益率則下降了40個(gè)基點(diǎn),凸顯主要央行的反通脹公信力受損,。過(guò)去五年,美國(guó)聯(lián)邦預(yù)算赤字年均占GDP比重達(dá)9%,,穆迪預(yù)計(jì)到2034年仍將維持這一水平,。當(dāng)前年度凈利息支出已達(dá)1萬(wàn)億美元,2025年債務(wù)上限可能需提高至40萬(wàn)億美元,。目前美國(guó)關(guān)稅占進(jìn)口總額的比例為12%,,創(chuàng)1941年以來(lái)新高。這類(lèi)強(qiáng)干預(yù)主義政策的第一輪效應(yīng)主要是通脹性,,而非壓制通脹,。

盡管存在種種不利因素,Hartnett再次呼吁投資者“買(mǎi)入被屈辱的資產(chǎn),,賣(mài)出自負(fù)的資產(chǎn)”,。他認(rèn)為,支撐2020年代債券熊市的關(guān)鍵催化劑,,到2025年已基本被市場(chǎng)充分反映,。Hartnett提出的“BIG策略”(債券、國(guó)際股票,、黃金)今年表現(xiàn)出色:政府債券上漲4%,,國(guó)際股票上漲13%,黃金上漲25%,。然而,,30年期美債年初以來(lái)仍錄得-2.5%的負(fù)回報(bào),顯示市場(chǎng)對(duì)長(zhǎng)期債券仍充滿疑慮,。

超5%的收益率對(duì)高度金融化的美國(guó)經(jīng)濟(jì)而言,,是一把雙刃劍,特別是在全球背景下相對(duì)劣勢(shì)顯著,。債券市場(chǎng)的“義警”角色,,也促使投資者對(duì)美國(guó)當(dāng)前的債務(wù)與赤字路徑做出懲罰性定價(jià)。Hartnett特別強(qiáng)調(diào),,一個(gè)關(guān)鍵的警戒點(diǎn)是:5年期美債收益率的“魔法數(shù)字”為3.25%,。一旦超過(guò),美國(guó)年度1.2萬(wàn)億美元的利息支出將加速增長(zhǎng);低于這一水平,,則有助于維持財(cái)政穩(wěn)定,。

國(guó)家非遺道州龍船決賽引數(shù)萬(wàn)人圍觀 民俗盛宴激情上演

2025粵港澳大灣區(qū)車(chē)展展位圖曝光 品牌齊聚深圳

長(zhǎng)沙10噸冰雪雕出雪人方陣慶祝六一兒童節(jié)

高密爆炸致附近學(xué)校教室受損 救援與善后進(jìn)行中

莫迪對(duì)巴基斯坦發(fā)出強(qiáng)硬警示 要么和平要么子彈

菲律賓言行自相矛盾背后有何玄機(jī) 政治考量與權(quán)力博弈

特朗普終極愿景是中美俄三分天下嗎 美國(guó)報(bào)道引發(fā)熱議

量產(chǎn)的考研名師收割百萬(wàn)考生 培訓(xùn)機(jī)構(gòu)的“造師”產(chǎn)業(yè)鏈

美歐關(guān)稅博弈傳遞了什么信號(hào) 延期背后的“休戰(zhàn)信號(hào)”

女子斯諾克世錦賽白雨露衛(wèi)冕奪冠 逆轉(zhuǎn)勝泰國(guó)選手

國(guó)家非遺道州龍船決賽引數(shù)萬(wàn)人圍觀 民俗盛宴激情上演

朝鮮驅(qū)逐艦到底何時(shí)扶正 救援難度大增

馬上世界第三?印度號(hào)稱GDP世界第4有4個(gè)水分

朝鮮軍艦下水事故背后的深層原因 技術(shù)與管理的雙重挑戰(zhàn)

男子稱兒子遭一干部駕車(chē)撞死 家屬質(zhì)疑事故責(zé)任認(rèn)定

南昌多家粽子店鋪進(jìn)入銷(xiāo)售高峰期 日銷(xiāo)萬(wàn)粽供不應(yīng)求

碗底印“你像豬一樣能吃” 門(mén)店道歉 顧客感到被冒犯

印度能否靠宣講團(tuán)“反敗為勝” 輿論戰(zhàn)中的勝負(fù)手

五環(huán)唱一宿,?岳云鵬回應(yīng)演唱會(huì)質(zhì)疑 夢(mèng)想成真時(shí)刻

殲-35可以內(nèi)置彈倉(cāng)掛載霹靂-17嗎 遠(yuǎn)程打擊優(yōu)勢(shì)顯著

長(zhǎng)沙10噸冰雪雕出雪人方陣慶祝六一兒童節(jié)

美妝博主燒傷毀容后發(fā)聲:媽全身燒傷面積高達(dá)79%

印度為何急于宣布“喜訊” 打造信息繭房

媒體人:莎拉彈劾案將無(wú)果而終 時(shí)間成為關(guān)鍵

專家分析福建艦第8次海試歸來(lái) 艦載機(jī)實(shí)機(jī)降落跡象明顯

黃仁勛稱臺(tái)灣應(yīng)投資核能,藍(lán)營(yíng)民代:無(wú)疑是給賴清德當(dāng)局當(dāng)頭棒喝

2025粵港澳大灣區(qū)車(chē)展展位圖曝光 品牌齊聚深圳

中國(guó)學(xué)者發(fā)言讓澳主持人啞火:你們必輸,!

朝鮮側(cè)翻驅(qū)逐艦?zāi)艽驌菩迯?fù)好嗎 修復(fù)計(jì)劃與挑戰(zhàn)并存

李在明選情危險(xiǎn)了嗎?主張和中國(guó)搞好關(guān)系

女子酒后與朋友爭(zhēng)吵 民警調(diào)解被打 酒后沖動(dòng)襲警獲刑

印媒承認(rèn)誤判中國(guó)稀土戰(zhàn)略形勢(shì) 印度時(shí)報(bào)改口稱贊

車(chē)禍致2歲男童身亡肇事司機(jī)駕照過(guò)期 家屬痛訴施工無(wú)警示牌

女生考法警因極端言論被舉報(bào) 政審未過(guò)引發(fā)熱議

莫迪稱印軍幾小時(shí)就讓巴方舉白旗 自信言論遭批

相關(guān)新聞

業(yè)內(nèi):上海樓市抄底正當(dāng)時(shí)

2025-03-20 14:25:23業(yè)內(nèi):上海樓市抄底正當(dāng)時(shí)業(yè)內(nèi)人士稱黃金適合長(zhǎng)期持有

2025-02-20 14:48:49業(yè)內(nèi)人士稱黃金適合長(zhǎng)期持有業(yè)內(nèi)稱A股仍面臨嚴(yán)峻考驗(yàn) ,!

2025-01-06 15:42:45業(yè)內(nèi)稱A股仍面臨嚴(yán)峻考驗(yàn)業(yè)內(nèi):取消公攤計(jì)價(jià)模式是大勢(shì)所趨

2024-12-16 10:09:22取消公攤計(jì)價(jià)模式是大勢(shì)所趨業(yè)內(nèi):麥琳的爆紅是內(nèi)娛的無(wú)能

2024-11-18 11:06:22業(yè)內(nèi):麥琳的爆紅是內(nèi)娛的無(wú)能業(yè)內(nèi):羽絨服漲價(jià)是正?,F(xiàn)象,;警惕低價(jià)陷阱

2024-12-02 14:33:00業(yè)內(nèi):羽絨服漲價(jià)是正?,F(xiàn)象